История возникновения и понятие лизинга

Российское и международное законодательство о лизинге. Совершенствование российского законодательства о лизинге

Объекты и субъекты лизинга

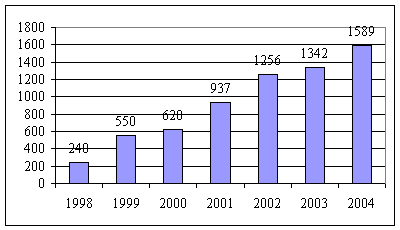

Объемы и темпы роста отечественного рынка лизинга

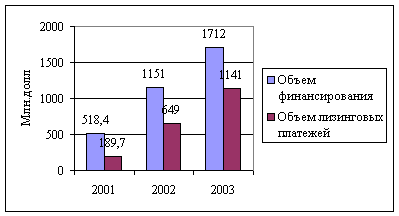

Иностранные источники финансирования и налоги

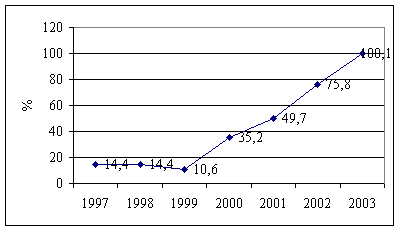

Современное положение в российском лизинговом секторе

Навигация

Объекты и субъекты лизинга

Становление и развитие лизинга в России

67715

знаков

0

таблиц

2

изображения

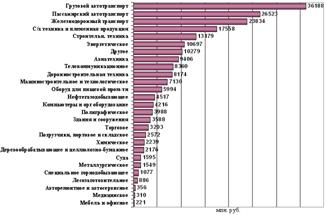

3. Объекты и субъекты лизинга

Лизинговая сделка может быть заключена в отношении любых неупотребляемых вещей, в том числе предприятий и других имущественных комплексов, зданий, сооружений, оборудования, транспортных средств и другого движимого и недвижимого имущества, которое может использоваться для предпринимательской деятельности. Из данного определения однозначно следует, что предметом договора лизинга не могут быть:

• во-первых, оборотные активы предприятия, поскольку к ним не

подходит определение «неупотребляемые»;

• во-вторых, такой вид внеоборотных активов, как нематериальные активы, поскольку они не имеют материальной, т. е. вещественной формы.

Отсюда следует, что в качестве предмета лизинга могут выступать средства труда, относимые действующим законодательством к основным средствам. Однако и здесь существует некоторое ограничение: предметом лизинга не могут быть земельные участки и другие природные объекты, и также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В зависимости от объекта лизинга следует различать:

• лизинг движимого имущества (лизинг оборудования);

• лизинг недвижимого имущества.

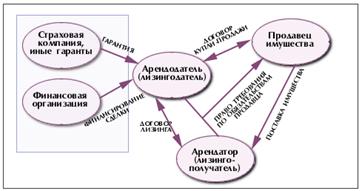

Субъектами лизинга являются:

• собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование;

• пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование;

• продавец (поставщик, изготовитель) имущества.

Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. В качестве юридического лица могут выступать: банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность, лизинговые компании - финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые услуги, но и другие услуги, связанные с реализацией лизинговых операций, например, техническое обслуживание, обучение, консультации и т.п.; любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая лицензию и достаточное количество финансовых средств.

Лизингополучателем может быть юридическое лицо в любой организационно-правовой форме, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга.

Продавцом лизингового имущества может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, или гражданин, продающие имущество.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с Федеральным законом РФ «О финансовой аренде (лизинге)» [17].

4. Виды лизинга

В Российской Федерации до сих пор нет четкой классификации видов лизинга. Более того, Закон «О лизинге» от 29 октября 1998г. в старой редакции противоречил классификации лизинга, принятой в международной практике. Противоречия были устранены Федеральным Законом «О внесении изменений и дополнений в Федеральный закон «О лизинге» от 29.01.02г. № 10-ФЗ. В настоящее время данный Закон регулирует только финансовый лизинг. Однако классификация его подвидов в Законе отсутствует, что создает некоторые затруднения для идентификации различных договоров лизинга в целях налогообложения при взаимодействии с фискальными органами государства.

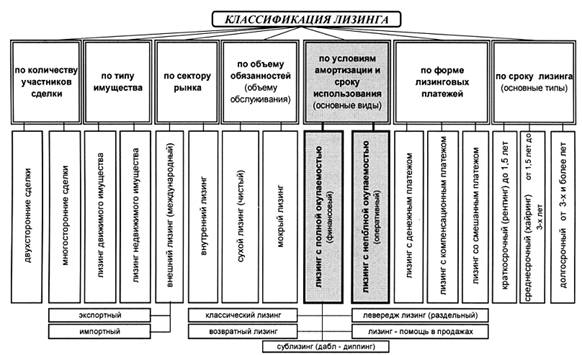

Лизинг можно классифицировать по количеству участников сделки; типу имущества; сектору рынка; форме лизинговых платежей; объему обслуживания; сроку использования имущества и связанных с ним условий амортизации.

В зависимости от количества участников (субъектов) сделки различают:

• двухсторонние лизинговые сделки (прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице;

• многосторонние лизинговые сделки, при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает лизинговая компания. Классическим вариантом этого вида сделки является трехсторонняя (поставщик - лизингодатель - лизингополучатель).

По типу имущества различают:

• лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной и оргтехники, транспортные средства и т.п.);

• лизинг недвижимого имущества (производственные здания и сооружения).

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

• внутренний лизинг, при котором все участники сделки представляют одну страну;

• международный лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

В свою очередь международный лизинг может быть:

• экспортным;

• импортным.

Рис. 2 Классификация лизинговых сделок [14]

В зависимости от формы лизинговых платежей различают:

• лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

• лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг;

• лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а другая в виде товаров или услуг.

По объекту обслуживания передаваемого имущества лизинг подразделяется на:

• чистый (сухой);

• мокрый.

Чистый (сухой) лизинг (net leasing) - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. Мокрый лизинг (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Основными видами лизинга, признанными во всем мире, являются:

• финансовый лизинг (finance lease);

• операционный лизинг (operating lease). У нас в стране "operating lease" больше известен под названием оперативный лизинг. Основными критериями для такого разграничения служат срок использования оборудования, связанные с ним условия амортизации (срок окупаемости), и механизм распределения рисков, связанных со случайной гибелью или порчей переданного в лизинг имущества.

Оперативный (операционный) лизинг (operating lease) характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге.

Финансовый лизинг - (finance lease) представляет собой операцию по специальному приобретению имущества в собственность с последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации [15] и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем: появление нового субъекта отношений - продавца имущества; лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг; право выбора имущества и его продавца принадлежит пользователю; продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется пользователю и принимается им в эксплуатацию; претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества; риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельное название. Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

Возвратный лизинг (sale and leaseback) является разновидностью двухсторонней лизинговой сделки. Идея его состоит в следующем. Предприятие, имеющее оборудование, но испытывающее недостаток средств для производственной деятельности, продает свое имущество лизинговой компании, которая, в свою очередь, сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования, восстанавливая на него право собственности. По данной схеме в лизинг можно сдавать и целые предприятия, а поставщик и лизингополучатель являются одним и тем же юридическим лицом. Этот вид лизинга в первую очередь заинтересует хозяйствующих субъектов, испытывающих трудности с финансированием. Таким предприятиям выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться имуществом.

Левередж (кредитный, паевой, раздельный) лизинг (leveraged lease), или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества. Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений.

Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы: банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 80% всех лизинговых сделок построены на основе левередж-лизинга. В силу недостаточной развитости лизингового бизнеса и финансовой слабости лизинговых компаний в России, наибольшее распространение получил левередж-лизинг, возможно, с российскими особенностями.

Лизинг-помощь в продажах (sales-aid leasing или vendor leasing) представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы.

Сублизинг (sub-lease) - особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. Часто лизинг осуществляется не напрямую, а через посредника. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает оборудование в аренду лизингополучателю [20].

Похожие работы

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... предпринимательства в Республике Татарстан на 2005-2010 годы, были проанализированы ее положения и сделаны выводы.3.3 Проблемы в области развития предпринимательства и основные пути их решения Развитие малого и среднего предпринимательства в России и Республике Татарстан сталкивается с множеством проблем, ликвидация которых является стратегической задачей государства. Итак, в данном ...

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... о купле-продаже параграф о финансовой купле-продаже (лизинге)". Указанная "новая концепция" вряд ли в достаточной степени является обоснованной. Сама по себе дискуссия о правовой природе договора лизинга и взаимосвязанных с ним договорах крайне важна. Она должна помочь выработать наиболее оптимальный подход по квалификации договорных отношений и сформулировать предложения законодателю. В связи с ...

0 комментариев