История возникновения и понятие лизинга

Российское и международное законодательство о лизинге. Совершенствование российского законодательства о лизинге

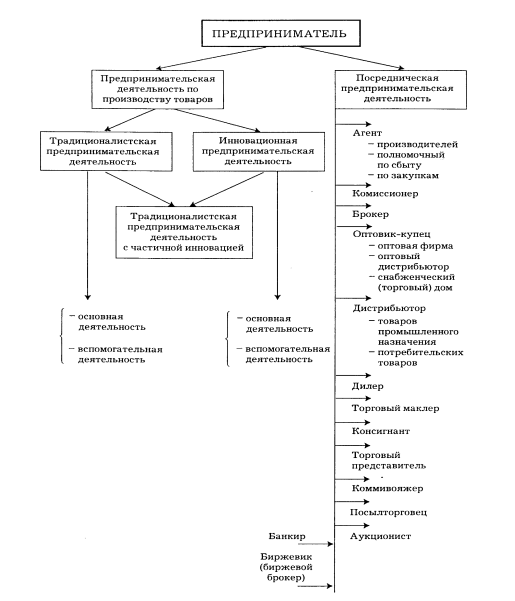

Объекты и субъекты лизинга

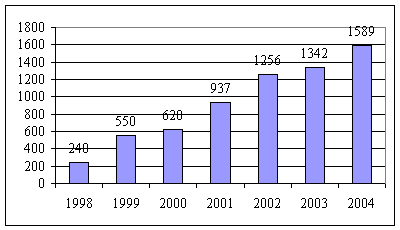

Объемы и темпы роста отечественного рынка лизинга

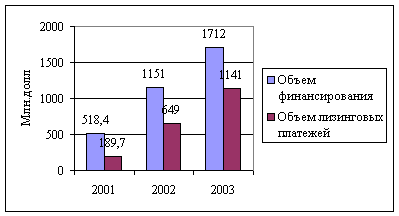

Иностранные источники финансирования и налоги

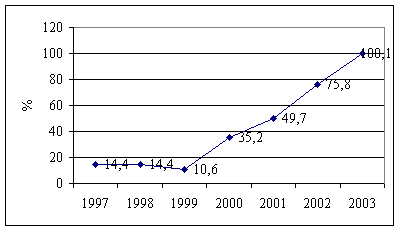

Современное положение в российском лизинговом секторе

Навигация

Иностранные источники финансирования и налоги

Становление и развитие лизинга в России

67715

знаков

0

таблиц

2

изображения

6. Иностранные источники финансирования и налоги

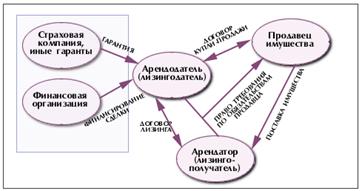

Глубокий анализ иностранных источников финансирования лизинговых компаний с точки зрения налогообложения представила участникам конференции старший консультант департамента консультирования по налогообложению и праву компании Deloitte Майя Борзова. Она остановилась на следующих видах финансирования:

- заемное финансирование: банковские кредиты; займы юридических лиц; коммерческие кредиты от поставщиков; кредит под гарантии обратного выкупа имущества поставщиками; выпуск облигаций; секьюритизация;

- взносы в уставный капитал (УК);

- безвозмездное финансирование.

К основным источникам финансирования деятельности лизинговой компании аналитик Deloitte отнесла банковские кредиты, займы юридических лиц, собственные средства, коммерческие кредиты поставщиков, экспортное финансирование, облигационные займы, секьюритизацию лизинговых активов, выпуск векселей. Очевидно, что многое в плане финансирования решают такие факторы, как принадлежность к финансовой/банковской группе; время, затрачиваемое на привлечение; правовое регулирование; влияние на финансовое положение и структуру баланса; общие налоговые последствия.

Виды финансирования имеют свои плюсы и минусы.

В частности, к плюсам заемного финансирования следует отнести сравнительно быстрое привлечение, а также то, что расходы (стоимость финансирования) уменьшают налогооблагаемую прибыль.

К минусам заемного финансирования относится следующее:

- возможность отрицательного влияния на сумму чистых активов;

- возможность применения налога на доходы у источника выплаты (международное финансирование);

- возможность применения правил недостаточной капитализации.

Плюсами вкладов в уставный капитал являются выплата дивидендов из чистой прибыли (после налога на прибыль) и положительное влияние на сумму чистых активов лизингодателя. К минусам этого вида финансирования следует отнести более длительную процедуру привлечения.

Плюсы безвозмездного финансирования таковы: быстрое привлечение; привлечение от акционера с долей участия в УК более 50% не признается облагаемым доходом; увеличение суммы чистых активов лизингодателя. Минусом этого вида финансирования является безвозвратность.

Остановившись на заемном финансировании, представитель Deloitte рассмотрела следующее ограничение уровня процентных расходов.

Полный налоговый вычет применяется, если размер начисленных по долговому обязательству процентов не отличается более чем на 20 пунктов от размера процентов по обязательствам, выданным в данном периоде на сопоставимых условиях (валюта, сроки, обеспечение).

При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, при оформлении долгового обязательства в рублях и равной 15 процентам по долговым обязательствам в иностранной валюте (абз. 4 п. 1 ст. 269 НК РФ).

Недобросовестность лизинговой компании является самостоятельным основанием при отказе налоговым органом в возмещении НДС, которое может быть подтверждено одним либо несколькими обстоятельствами (доводами).

Обстоятельства, связанные с заемным финансированием, которые могут, по мнению налогового органа, свидетельствовать о недобросовестности лизинговой компании, таковы:

- приобретение предмета лизинга за счет заемных средств;

- недостаточность собственных средств.

Анализируя основные виды заемного финансирования, М. Борзова отмечает, что банковские кредиты являются самым популярным источником лизинговых инвестиций. Доля ссуд превышает 50% от всех привлеченных ресурсов.

Займы юридических лиц - на практике наиболее распространены случаи предоставления займов юридическими лицами, являющимися учредителями лизинговой компании.

Коммерческие кредиты поставщиков - интерес к ним лизинговых компаний обусловлен удобными сроками кредитования и низкой процентной ставкой. Интерес поставщиков вызван возможностью расширения объемов продаж, развития товаропроводящей сети.

Облигационные займы. Согласно статье 816 ГК РФ облигация является ничем иным, как договором займа. В связи с этим условия договоров займа (плата процента, срочность и т.д.) применяются и в отношении размещения облигаций.

К основным видам международного заемного финансирования М. Борзова относит следующие:

- международный коммерческий кредит;

- синдицированный кредит;

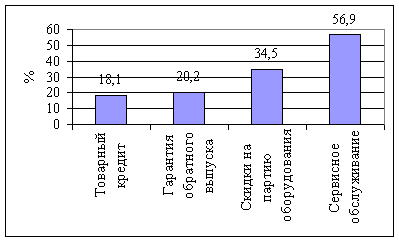

- кредит под гарантии обратного выкупа имущества поставщиками. (При этом тесное взаимодействие лизинговой компании с поставщиком предполагает возможность предоставления поставщиком гарантий обратного выкупа и коммерческого кредита, иногда просто не сопоставимого по условиям с любым банковским. К сожалению, такие важные для лизинговых компаний инструменты, как гарантии обратного выкупа и коммерческий кредит, развиты пока недостаточно. По данным 115 компаний, эти услуги покрывают лишь не более 12% их общего портфеля, причем преимущественно эти услуги предоставляются зарубежными поставщиками.)

При международном заемном финансировании механизм коммерческого кредита предусматривает следующее:

- поставщик оборудования предоставляет лизингодателю отсрочку платежа с взиманием процентов за отсрочку;

- вычет процентных расходов у лизингодателя для целей исчисления налога на прибыль производится в соответствии с общим порядком;

- НДС на проценты за отсрочку платежа не начисляется (место реализации поставляемого имущества - вне РФ);

- удержание налога на доходы у источника выплаты с процентов по коммерческому кредиту. Влияние наличия соглашения и представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами России (ст. 311 НК РФ).

Механизм кредита под гарантии обратного выкупа имущества поставщиком при международном заемном финансировании предусматривает следующее:

1) налоговые последствия по процентным расходам;

2) налоговые последствия обратного выкупа имущества:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на имущество (налог на имущество платит сторона, у которой на балансе учтено лизинговое имущество) (п. 1 ст. 374 НК РФ);

3) способы снижения расходов в связи с отрицательными налоговыми последствиями выкупа.

Механизм синдицированного кредитования при международном заемном финансировании предусматривает следующее:

- последствия использования синдицированного кредита;

- применение соглашения об избежание двойного налогообложения;

- выплаты банком-организатором по привлеченным займам другим кредиторам;

- определение налоговыми органами фактического получателя (бенефициара) дохода от источников в РФ (Письмо Минфина РФ от 21.04.2006 N 03-08-02, Приказ МНС от 28.03.2003 N БГ-3-23/150).

В соответствии с Модельной налоговой конвенцией ОЭСР проценты облагаются налогом в стране получателя дохода. Для признания лица в качестве "фактического получателя дохода" данное лицо должно обладать не только правом на получение дохода, но и быть непосредственным выгодоприобретателем, то есть лицом, определяющим дальнейшую "экономическую судьбу" полученного дохода.

Основные налоговые аспекты международного заемного финансирования, по информации представителя Deloitte, таковы:

- вычет процентов у лизингодателя;

- удержание налога на доходы/наличие соглашений об избежании двойного налогообложения (ст. 311 НК РФ);

- правило "недостаточной" капитализации (ст. 269 НК РФ).

Правило "недостаточной" капитализации применяется с 01.01.2006 в отношении "контролируемой задолженности", под которой понимается либо задолженность перед иностранной компанией, владеющей более 20% УК российского заемщика, либо задолженность перед российскими компаниями, признаваемыми в соответствии с российским законодательством аффилированными с иностранными компаниями, владеющими более 20% УК российского заемщика; либо задолженность, гарантированная и иным образом обеспеченная таким аффилированным лицом или самой иностранной компанией, владеющей более 20% УК российского заемщика.

Согласно правилу "недостаточной" капитализации собственный капитал равен активам минус обязательства (кроме обязательств по налогам и сборам).

Суммы, превышающие предельный размер вычета, признаются дивидендами для целей налогообложения, то есть:

1) не вычитаются при исчислении налога на прибыль;

2) облагаются при выплате в порядке, предусмотренном для дивидендов.

Касаясь секьюритизации как нового способа финансирования лизинговой деятельности, М. Борзова обратила внимание на следующие ее преимущества:

- риски, связанные с отдельными активами/денежными потоками, обеспечивающими долговые ценные бумаги, ниже чем риски, связанные с деятельностью лизинговой компании, привлекающей финансирование (оригинатора) (т.е. активы не зависимы от риска банкротства лизингодателя);

- принцип устойчивости структуры в случае банкротства;

- выделенные активы могут получить более высокий рейтинг, чем сама лизинговая компания (оригинатор);

- рейтинг влияет на стоимость заимствования (более высокий рейтинг снижает стоимость заимствования);

- возможность привлечения новых инвесторов.

Налоговая специфика секьюритизации в области лизинга заключается в следующем:

- продажа лизинговых активов и переуступка поступлений по лизинговым контрактам облагается НДС;

- неэффективность, связанная с НДС, может быть минимизирована посредством, например, включения в структуру сделки промежуточного SPV, зарегистрированного в налоговых целях в России;

- риск двойного обложения НДС при передаче поступлений по лизинговым договорам (передача имущественных прав);

- лизинговые активы могут облагаться налогом на имущество и подлежать отдельной налоговой регистрации в определенных случаях;

- вопросы возмещения затрат SPV и прочих затрат;

- особенности налогообложения в стране учреждения эмитента.

По информации М. Борзовой, взносы в уставный капитал денежными средствами не подлежат обложению налогом на прибыль и не приводят к возникновению обязательств по НДС у передающей/получающей стороны (подп. 1 п. 2 ст. 146 НК РФ). Взносы в УК имуществом также не подлежат обложению налогом на прибыль. Передача имущества в УК не признается реализацией и, следовательно, не подлежит обложению НДС.

Суммы НДС по передаваемому имуществу, ранее принятые к вычету, подлежат восстановлению у передающей стороны, при этом получающая сторона может принять входной НДС по указанному имуществу к вычету на основании документов, подтверждающих передачу имущества.

Взносы в УК имущественными правами не подлежат обложению налогом на прибыль. Однако возможен риск возникновения обязательств по НДС у передающей/получающей стороны (подп. 1 п. 1 ст. 146 НК РФ).

При безвозмездном финансировании предусматривается следующее:

- НДС на безвозмездно полученные денежные средства (п. 1 ст. 146 НК РФ);

- последствия по налогу на прибыль.

Безвозмездное финансирование, полученное материнской организацией от дочерней организации, не подлежит обложению налогом на прибыль при условии, что доля материнской компании составляет более 50% в уставном капитале такой дочерней компании (подп. 1 п. 1 ст. 251 НК РФ):

- документирование безвозмездного получения;

- правовые аспекты.

Существенна квалификация безвозмездного финансирования как отношений, возникающих из договора дарения. Договор, в соответствии с которым одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом, признается договором дарения (п. 1 ст. 572 ГК РФ). В то же время ГК РФ содержит запрет на дарение в отношениях между коммерческими организациями за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда (п. 4 ст. 575 ГК РФ). Таким образом, в случае если договор безвозмездного финансирования будет классифицирован как дарение между коммерческими организациями, он будет считаться ничтожным (ст. 168 ГК РФ) [10].

Похожие работы

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... предпринимательства в Республике Татарстан на 2005-2010 годы, были проанализированы ее положения и сделаны выводы.3.3 Проблемы в области развития предпринимательства и основные пути их решения Развитие малого и среднего предпринимательства в России и Республике Татарстан сталкивается с множеством проблем, ликвидация которых является стратегической задачей государства. Итак, в данном ...

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... о купле-продаже параграф о финансовой купле-продаже (лизинге)". Указанная "новая концепция" вряд ли в достаточной степени является обоснованной. Сама по себе дискуссия о правовой природе договора лизинга и взаимосвязанных с ним договорах крайне важна. Она должна помочь выработать наиболее оптимальный подход по квалификации договорных отношений и сформулировать предложения законодателю. В связи с ...

0 комментариев