Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України

Методи діагностики неплатоспроможності і банкрутства підприємств

Аналіз фінансової стійкості і оцінка ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Аналіз абсолютних показників фінансової стійкості

Методика аналізу відносних показників фінансової стійкості

Аналіз динаміки доходу та показників прибутковості

Даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів

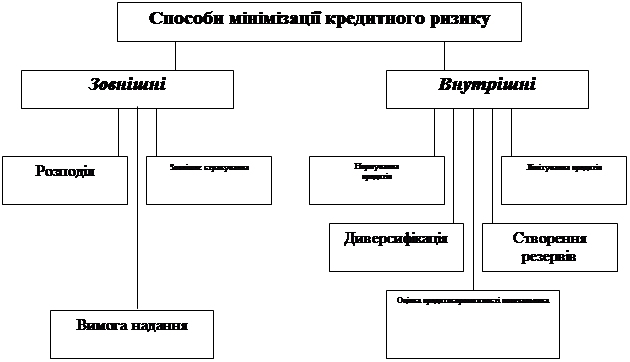

Шляхи підвищення фінансової стійкості і зниження ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Забезпечення фінансової рівноваги в тривалому періоді

Навигация

Даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів

Теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства

115544

знака

10

таблиц

0

изображений

3 даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів.

Коефіцієнт прибуток на капітал (ROE Return on Equity)) Характеризує ефективність використання підприємством власного капіталу: Рентабельність капіталу = Чистий прибуток (ряд. 220 ф. 2) / Власний капітал на кінець періоду.

Наприклад, для підприємства ТОВ «Трансінвестсервіс» прибуток на капітал за роками склав: у 2007 році 599,4: 11,3 = 53,04, у 2008 році 862,1: 33,4 = 25,81, а у 2009 році 973,5: 27,6 = 35,27.

Дані свідчать про зниження коефіцієнта RОЕ, тобто про зниження прибутковості капіталу в 2009 році порівняно з 2007 роком.

Для аналізу причин зміни коефіцієнта RОЕ доцільно застосовувати рівняння Дюпона. Наведемо це рівняння: RОЕ = RОА х (Активи: Власний капітал).

У рівнянні Дюпона коефіцієнт RОЕ розкладений на такі складові: прибутковість активів і коефіцієнт фінансового важеля (фінансового левериджу), який обчислюється як співвідношення: Активи / Власний капітал. У 2007 році коефіцієнт фінансового левериджу 1801,5: 11,3 = 159,4, у 2008 році коефіцієнт фінансового левериджу 2665,5: 33,4 = 79,8, у 2009 році він склав 2654,1: 27,6 = 96,16. Тобто це рівняння наглядно показує, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу. Наглядно це видно з такої схеми:

Рентабельність:= Прибуток на активи х Активи / Власний капітал – Чистий прибуток / Активи х Активи / Власний капітал – Чистий прибуток / Власний капітал

Використаємо цю залежність для аналізу причин зміни рентабельності капіталу, для чого в таблиці зробимо розрахунок коефіцієнта RОЕ за допомогою рівняння Дюпона.

Таблиця 2.4.6. Розрахунок коефіцієнта ROE за допомогою рівняння Дюпона

| Роки | Прибуток на капітал RОЕ | Прибуток на активи (RОА) | Коефіцієнт фінансового левериджу |

| 2007 | 53,04 = 0, 33 х 159,4 | ||

| 2008 | 25,81 = 0, 32 х 79,8 | ||

| 2009 | 35,27 = 0,37 х 96,16 | ||

Загальноприйнятих значень рентабельності, на які можна орієнтуватись, при аналізі не існує, тому зростання вищезгаданих показників у динаміці за періодами звітності розглядається як позитивна тенденція, а відсутність росту як негативна. Підприємство повинно прагнути до того, щоб темпи зростання прибутку перевищували темпи зростання виручки, які, в свою чергу, перевищували б темпи зростання активів.

2.5 Моделі чинників оцінки ступеня ймовірності банкрутства господарюючого суб'єкта

В умовах ринкової економіки одним із пріоритетів державної політики є оздоровлення господарського середовища. Від діяльності держави за цим напрямом залежить, насамперед, поліпшення бізнес-середовища та інвестиційного іміджу країни. Наприклад, цьому сприяє ефективне функціонування інституту банкрутства Можна стверджувати, що він є невід’ємним атрибутом механізму державного регулювання економіки, а процедура банкрутства використовується для очищення ринку від неефективних суб’єктів господарської діяльності. Якщо ж економіка виводиться з кризового стану, то потрібний механізм противаги, спрямований на відновлення платоспроможності підприємств-боржників. Для цього необхідно визначати ймовірність банкрутства стратегічних, містоутворюючих та соціальне важливих підприємств, заздалегідь застосовувати заходи з випереджувальної фінансової санації та організаційної реструктуризації.

Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів.

Аналіз літератури показує, що у даний час найбільш широкого застосування набули такі методичні підходи до побудови методів прогнозування банкрутства:

1) визначення незадовільної структури бухгалтерського балансу підприємства за допомогою методів коефіцієнтного аналізу, формування комплексної бальної оцінки фінансового стану підприємства, визначення рейтингового числа, інтегральної рейтингової оцінки підприємства, тощо.

2) система показників У. Бівера для оцінки фінансового стану з метою діагностики банкрутства та інші подібні системи показників.

3) моделі інтегральної оцінки загрози банкрутства підприємства, засновані на обліку найважливіших показників, що допомагають виявити кризовий фінансовий стан підприємства, двофакторна модель, Z-розрахунки Е. Альтмана, спеціальні багатофакторні регресійні моделі на основі використання прийомів статистичного методу, який називають «аналізом множинних дискримінант, тощо.

Зокрема, методи структурного бухгалтерського та коефіцієнтного аналізу використовуються у вітчизняних методиках та методиках інших держав. Наприклад, відповідно до «Методичних рекомендацій щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства» поточною неплатоспроможністю може характеризуватися фінансовий стан будь-якого підприємства, якщо на конкретний момент через випадковий збіг обставин тимчасово суми наявних у нього коштів і високоліквідних активів недостатньо для погашення поточного боргу, що відповідає законодавчому визначенню як неспроможність суб’єкта підприємницької діяльності виконати грошові зобов’язання перед кредиторами після настання встановленого терміну їх сплати, тому числі із заробітної плати, також виконати зобов’язання щодо сплати податків і зборів, не інакше як через відновлення платоспроможності.

Економічним показником ознак поточної платоспроможності (Пп) за наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань, що визначається за формулою:

Пп = А040 + А 045 + А220 + А230 + А240 – П620

де А040, А 045, А220, А230, А240 – відповідні рядки активу балансу,

П620 – підсумок ІУ розділу пасиву балансу.

Пп 2007 = 10 – 7,5 = 2,5

Пп 2008 = 13,9 – 849,4 = -835,5

Пп 2009 = 11,9 – 2337,2 = -2325,3

Від’ємний результат алгебраїчної суми зазначених статей балансу свідчить про поточну неплатоспроможність суб’єкта підприємницької діяльності.

Фінансовий стан підприємства, в якого на початку й наприкінці звітного кварталу існують ознаки поточної неплатоспроможності, відповідає законодавчому визначенню боржника, який неспроможний виконати свої грошові зобов’язання перед кредиторами, у тому числі зобов’язання щодо сплати податків і зборів протягом трьох місяців після настання встановленого терміну їх сплати.

Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, існують, якщо на початку й наприкінці звітного кварталу, що передував поданню заяви щодо порушення справи про банкрутство, мають місце ознаки поточної неплатоспроможності, а коефіцієнт покриття (Кп) ікоефіцієнт забезпечення власними засобами (Кз) наприкінці звітного кварталу менші за їх нормативні значення – 1.5 та 0,1 відповідно.

Коефіцієнт покриття характеризує достатність оборотних коштів підприємства для погашення своїх боргів і визначається як відношення суми оборотних коштів до загальної суми поточних зобов’язань за кредитами банку, інших позикових коштів і розрахунків з кредиторами, що визначається за формулою:

Кп = А260: П620

де А260 – підсумок ІІ розділу активу балансу.

Кп2007 = 1776,2: 7,5 = 236,8

Кп2008 = 2633,1: 849,4 = 3,10

Кп2009 = 2621,8: 2337,2 = 1,12

Таким чином, Кп має тенденцію до зниження, а у 2008 році є менш за нормативний показник.

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до вартості наявних у підприємства оборотних активів – виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторської заборгованості та інших оборотних активів.

Кз = (П380 – А80): А260

де П380 – підсумок розділу І пасиву балансу,

А80, А260 – підсумки І та ІІ розділів активу балансу відповідно.

Кз2007 = (11,3 – 25,3): 1776,2 = -0,008

Кз2008 = (33,4 – 32,4): 2633,1 = 0,0004

Кз2009 = (27,6 – 32,3): 2621,8 = -0,002

На підставі зроблених розрахунків, можна зробити висновок, що коефіцієнт забезпечення власними засобами є дуже низьким і свідчить про недостатність власних оборотних коштів у підприємства.

Якщо наприкінці звітного кварталу хоча б один із зазначених коефіцієнтів перевищує його нормативне значення або протягом звітного кварталу спостерігається їх зростання, перевага повинна надаватися позасудовим заходам відновлення платоспроможності боржника або його санації в процесі провадження справи про банкрутство.

Якщо протягом терміну, встановленого планом санації боржника, забезпечується позитивний показник поточної платоспроможності та перевищення нормативного значення коефіцієнта покриття за наявності тенденції зростання рентабельності, платоспроможність боржника може вважатися відновленою, (відсутні ознаки потенційного банкрутства).

Якщо за підсумками року коефіцієнт покриття менше 1 і підприємство не отримало прибутку, то такий його фінансовий стан характеризується ознаками надкритичної неплатоспроможності, коли задоволення визнаних судом вимог кредиторів можливе не інакше як через застосування ліквідаційної процедури.

Наявність ознак надкритичної неплатоспроможності відповідає фінансовому стану боржника, коли він відповідно до закону, зобов’язаний звернутися протягом місяця до господарського суду з заявою щодо порушення справи про банкрутство, тобто коли задоволення вимог одного або кількох кредиторів призведе до неможливості виконання його грошових зобов'язань у повному обсязі перед іншими кредиторами.

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибуткове працюючого суб’єкта підприємницької діяльності і вжиття випереджувальних заходів, спрямованих на запобігання банкрутству, Методичними рекомендаціями пропонується проводити систематичний експрес-аналіз фінансового стану підприємств (фінансовий моніторинг) за допомогою коефіцієнта Бівера.

Проте у згаданих Методичних рекомендаціях коефіцієнт Бівера помилково розраховується як відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов’язань за формулою:

Кб = (Ф220 – Ф260): (П480 +П620)

де Кб – коефіцієнт Бівера, Ф220, Ф260 – чистий прибуток і амортизація, наведені у рядках 220 і 260 форми №2 «Звіт про фінансові результати», відповідно П480, П620 – довгострокові ф поточні зобов’язання, наведені у рядках 480 і 620 форми №1 «Баланс».

У чисельнику коефіцієнта Бівера повинна стояти не різниця, а сума показників (чистий прибуток і амортизація).

Кб2007 = (599,4 + 5): (1782,7 + 7,5) = 604,4: 1790,2 = 0,34

Кб2008 = (862,1 + 8,5): (1782,7 + 849,4) = 870,6: 2632,1 = 0,33

Кб2009 = (973,5 + 5,3): (289,3 + 2337,2) = 978,8: 2626,5 = 0,37

Ознакою формування незадовільної структури балансу є такий фінансовий стан підприємства, за якого протягом тривалого часу (1,5–2 роки) коефіцієнт Бівера не перевищує 0,17. За міжнародними стандартами значення коефіцієнта Бівера повинне знаходитися в інтервалі 0,17–0,40, коли рівень його платоспроможності оцінюється як середній. За Кб<0,17 рівень платоспроможності підприємства низький, а за Кб>0,40 – високий.

Розрахунки за методом Бівера свідчать про те, що рівень платоспроможності підприємства оцінюється як середній

Зауважимо, що коефіцієнт У.Бівера базується на інваріантному аналізі і був розроблений ще у 1966 році, з того часу з’явилось чимало нових методичних підходів до побудови моделей, що застосовуються для виявлення ймовірності банкрутства: багатофакторна регресія, дискримінантний аналіз, логістична регресія та аналіз ризиків.

Проте, ще рано стверджувати про повне вирішення проблеми. Наприклад, у нещодавно опублікованій праці У. Бівера розглядається принципово нова модель:

In hj (t) = a (t) + BXj (t)

де hj (t) – показник ризику банкрутства для компанії j у момент часу t, B – вектор постійних коефіцієнтів, X – матриця спостережень фінансових коефіцієнтів, що змінюються з часом.

У ролі фінансових коефіцієнтів використовуються показники ROA (відношення чистого прибутку до вартості повних активів), LTA (відношення повних зобов’язань до вартості повних активів), ETL (відношення прибутку до сплати податків, відсотків, обліку знецінювання плюс амортизація /EBITDA/до вартості повних активів).

Професор Е.І. Альтман застосував прямий статистичний метод, що дозволив оцінювати вагу окремих розрахункових показників; вони були включені в модель як змінні. У своїх дослідженнях Альтман, як і Бівер, використовував дані стабільних фірм і компаній, які пізніше, протягом п'яти років, збанкрутіли.

Альтман застосував методи дискримінантного аналізу для оцінки рівня комерційного ризику. Його метою було визначення можливостей використовування моделі для диференціації фірм, перед якими не стоїть загроза банкрутства, і компаній з високою вірогідністю майбутнього краху. Методологія грунтується, перш за все, на кількісних показниках (на показниках, які можна розрахувати), а так звана фінансова філософія (позиція керівництва, відповідність його дій фінансовим можливостям фірми) аналізується тільки частково, головним чином при розгляді спірних або незрозумілих результатів, як буде показано нижче. Спочатку Альтман включив в свою модель 22 фінансові коефіцієнти (незалежних змінних), які згодом скоротив до п'яти найважливіших. За допомогою свого аналітичного методу він вивів наступне рівняння надійності (показник, так звана модель Z Альтмана – «Z score model»):

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5, де

коефіцієнти є вагою окремою екзогенних змінних,

Х1 = робочій капітал/активи;

Х2 = нерозподілений прибуток / активи;

Х3 = EBIT (експлуатаційний прибуток) /активи;

Х4 = ринкова вартість власного капиталу / бухгалтерска (балансова, облікова) вартість заборгованості;

Х5 = виручка (загальний дохід) /активи.

В результаті підрахунку Z – показника для конкретного підприємства робиться висновок:

якщо Z < 1,81 – дуже висока ймовірність банкрутства;

якщо 1,81 >Z < 2,7 – висока ймовірність банкрутства;

якщо 2,7> Z < 2,99 – возможно банкрутство;

якщо Z > 3,0 – ймовірність банкрутства украй мала.

Х1 2007 1776,2: 1801,5 = 0,98

Х2 2007 (-34,9): 1801,5 = -0,019

Х3 2007 599,5: 1801,5 = 0,33

Х4 2007 11,3: 1790,2 = 0,006

Х5 2007 1774: 1801,5 = 0,98

Z2007 = (1,2 х 0,98) + [1,4 х (-0,019)] +(3,3 х 0,33) + (0,6 х 0,006) + (1,0 х 0,98) = 1,18 – 0,03 + 1,09 + 0,004 + 0,98 = 3,224

Х1 2008 2633,1: 2665,5 = 0,98

Х2 2008 (-14,8): 2665,5 = -0,006

Х3 2008 864,3: 2665,5 = 0,32

Х4 2008 33,4: 2632,1 = 0,012

Х5 2008 8000,4: 2665,5 = 3,00

Z2008 = (1,2 х 0,98) + [1,4 х (-0,006)] +(3,3 х 0,32) + (0,6 х 0,012) + (1,0 х 3,00) = 1,18 – 0,008 + 1,06 + 0,007 + 3,00 = 5,239

Х1 2009 2621,8: 2654,1 = 0,98

Х2 2009 (-18,6): 2654,1 = – 0,007

Х3 2009 982,2: 2654,1 = 0,37

Х4 2009 27,6: 2626,5 = 0,010

Х5 2009 11925,3: 2654,1= 4,49

Z2009 = (1,2 х 0,98) + [1,4 х (-0,007)] +(3,3 х 0,37) + (0,6 х 0,010) + (1,0 х 4,49) = 1,18 – 0,01 + 1,22 + 0,006 + 4,49 = 6,886

Модель Альтмана дає достатньо точний прогноз ймовірності банкрутства з тимчасовим інтервалом 1–2 року.

За отриманими даними, ймовірність банкрутства підприємства украй мала.

Загалом можна сказати, що застосування методу Альтмана дозволяє прогнозувати фінансовий розвиток компанії і на даний момент використовується в світовій практиці.

В світі функціонуючої фінансової інфраструктури переважна більшість фінансових і інших показників змінюється в часі відповідно до змін макроекономічних і інших умов. Економісти з різних країн, на практиці перевіряючі безліч методів, застосовували і модель Альтмана, до різних періодів часу. Після внесення незначних коректив, в запропоновану Альтманом методологію, більшість фінансових експертів згодилася, що його прогнози відрізняються високою працездатністю і статистичною надійністю, тобто за допомогою цих моделей можна максимально точно визначати підприємства, у яких велика ймовірність фінансових «збоїв». Чим ближче банкрутство, тим більше очевидні результати, які показує модель Альтмана, як, втім, і будь-який інший метод.

Перевагою методів, подібних моделі Альтмана, є висока вірогідність, з якою передбачається банкрутство приблизно за два роки до фактичного оголошення конкурсу, недоліком – зменшення статистичної надійності результатів при складанні прогнозів щодо віддаленого майбутнього.

Існують різні неформальні критерії, що дають можливість прогнозувати вірогідність потенційного банкрутства підприємства. До їх числа відносяться:

– незадовільна структура майна підприємства, в першу чергу поточних активів. Тенденція до зростання в їх складі важкореалізуємих активів (сумнівної дебіторської заборгованості, запасів товарно-матеріальних цінностей з тривалим періодом обороту) може зробити таке підприємство нездатним відповідати за своїми зобов'язаннями;

– уповільнення оборотності засобів підприємства (надмірне накопичення запасів, погіршення стану розрахунків з покупцями);

– скорочення періоду погашення кредиторської заборгованості при уповільненні оборотності поточних активів;

– тенденція до витіснення у складі зобов'язань підприємства дешевих позикових засобів дорогими і їх неефективне розміщення в активі;

– наявність простроченої кредиторської заборгованості і збільшення її питомої ваги у складі зобов'язань підприємства;

– значні суми дебіторської заборгованості, відношувані на збитки;

– тенденція випереджаючого зростання найтерміновіших зобов'язань порівняно із зміною високоліквідних активів;

– падіння значень коефіцієнтів ліквідності;

– нераціональна структура залучення і розміщення засобів, формування довгострокових активів за рахунок короткострокових джерел засобів;

– збитки, відбивані в балансі, і ін.

На своєчасне виявлення вказаних причин направлений аналіз ліквідності і поточної платоспроможності підприємства.

Фінансовий аналіз має також в своєму розпорядженні засобу, сприяючі виробленню синтетичного (системного) погляду на фінансове здоров'я підприємства. Наприклад, до найпопулярніших методів використовування фінансового аналізу відноситься пірамідальна структура фінансових коефіцієнтів, що дозволяє в рамах однієї схеми або таблиці стисло, але разом з тим наочно показати відразу декілька аспектів діяльності підприємства, розкритих фінансовим аналізом, і допомагає зрозуміти взаємозв'язок між ліквідністю, фінансовою структурою і рентабельністю компанії.

Похожие работы

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

0 комментариев