Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України

Методи діагностики неплатоспроможності і банкрутства підприємств

Аналіз фінансової стійкості і оцінка ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Аналіз абсолютних показників фінансової стійкості

Методика аналізу відносних показників фінансової стійкості

Аналіз динаміки доходу та показників прибутковості

Даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів

Шляхи підвищення фінансової стійкості і зниження ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Забезпечення фінансової рівноваги в тривалому періоді

Навигация

Методи діагностики неплатоспроможності і банкрутства підприємств

Теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства

115544

знака

10

таблиц

0

изображений

1.3 Методи діагностики неплатоспроможності і банкрутства підприємств

Прогноз банкрутства як самостійна проблема виникла в передових капіталістичних країнах (і в першу чергу, в США) відразу після закінчення другої світової війни. Цьому сприяло зростання числа банкрутств у зв'язку з різким скороченням військових замовлень, нерівномірність розвитку фірм, процвітання одних і розорення інших. Природно, виникла проблема можливості апріорного визначення умов, що ведуть фірму до банкрутства.

Спочатку це питання розв'язувалося на емпіричному, чисто якісному рівні і, природно, приводило до істотних помилок. Перші серйозні спроби розробити ефективну методику прогнозування банкрутства відносяться до 60-м рр. і пов'язані з розвитком комп'ютерної техніки.

Відомі два основні підходи до прогнозу банкрутства.

Перший базується на фінансових даних і включає операцію деякими коефіцієнтами: Z-коефіцієнтом Альтмана (США), коефіцієнтом Таффлера, (Великобританія), і іншими, а також уміння «читати баланс».

Другий виходить з даних по збанкрутілих компаніях і порівнює їх з відповідними даними досліджуваної компанії.

Перший підхід, безперечно ефективний при прогнозуванні банкрутства, має три істотні недоліки. По-перше, компанії, що зазнають труднощі, всіляко затримують публікацію своїх звітів, і, таким чином, конкретні дані можуть протягом років залишатися недоступними. По-друге, навіть якщо дані повідомляються, вони можуть виявитися «творчо обробленими». Для компаній в подібних обставинах характерне прагнення обілити свою діяльність, що іноді доводить до фальсифікації. Потрібне особливе уміння, властиве навіть не всім досвідченим дослідникам, щоб виділити масиви підправлених даних і оцінити ступінь завуальованості. Третя трудність полягає в тому, що деякі співвідношення, виведені за даними діяльності компанії, можуть свідчити про неплатоспроможність в той час, як інші – давати підстави для висновку про стабільність або навіть деяке поліпшення. У таких умовах важко судити про реальний стан справ.

Другий підхід заснований на порівнянні ознак вже збанкрутілих компаній з такими ж ознаками «підозрілої» компанії. За останні 50 років опублікована безліч списків збанкрутілих компаній. Деякі містять їх опис по десятках показників. На жаль, більшість списків не упорядковує ці дані по ступеню важливості і ні в одному не проявлена турбота про послідовність. Спробою компенсувати ці недоліки є метод балльной оцінки (А-рахунок Агенті).

На відміну від описаних «кількісних» підходів до прогнозу банкрутства як самостійний можна виділити «якісний» підхід, заснований на вивченні окремих характеристик, властивих бізнесу, що розвивається у напрямку до банкрутства. Якщо для досліджуваного підприємства характерна наявність таких характеристик, можна дати експертний висновок про несприятливі тенденції розвитку.

Перш ніж переходити безпосередньо до опису методик, що реалізовують ці підходи, необхідно чітко з'ясувати, що саме ми збираємося передбачати. Загальноприйнятою є думка, що банкрутство і криза на підприємстві – поняття синонімічні; банкрутство, власне, і розглядається як крайній прояв кризи. Насправді ж справа йде інакше – підприємство схильне до різних видів криз (економічним, фінансовим, управлінським) і банкрутство – лише один з них. У всьому світі під банкрутством прийнято розуміти фінансову кризу, тобто нездатність фірми виконувати свої поточні зобов'язання. Крім цього, фірма може випробовувати економічну кризу (ситуація, коли матеріальні ресурси компанії використовуються неефективно) і криза управління (неефективне використовування людських ресурсів, що часто означає також низьку компетентність керівництва і, отже, неадекватність управлінських рішень вимогам навколишнього середовища). Відповідно, різні методики прогнозу банкрутства, як прийнято називати їх у вітчизняній практиці, насправді, передбачають різні види криз. Саме тому оцінки, одержувані при їх допомозі, нерідко так сильно розрізняються.

Інша справа, що будь-який з позначених видів криз може привести до колапсу, смерті підприємства. В зв'язку з цим, розуміючи механізм банкрутства як юридичне визнання такого колапсу, дані методики умовно можна назвати методиками прогнозу банкрутства. Представляється, що жодна з них не може претендувати на користування як універсальна саме унаслідок «спеціалізації» на якому-небудь одному виді кризи. Тому здається доцільним відстеження динаміки зміни результуючих показників по декількох з них. Вибір конкретних методик, очевидно, повинен диктуватися особливостями галузі, в якій працює підприємство.

Більш того, навіть самі методики можуть і повинні піддаватися коректуванню з урахуванням специфіки галузей.

Для діагностики вірогідності банкрутства використовуються декілька методів, заснованих на застосуванні:

1) аналізу системи критеріїв і ознак;

2) обмеженого круга показників;

3) інтегральних показників, розрахованих з допомогою:

– скоригованих моделей;

– багатовимірного рейтингового аналізу;

– мультиплікативного дискримінантного аналізу

При використовуванні першого методу ознаки банкрутства ділять на 2 групи.

1. Показники, що свідчать про можливі фінансові утруднення і вірогідність банкрутства в найближчому майбутньому:

– істотні втрати, що повторюються, в основній діяльності, що виражаються в хронічному спаді виробництва, скороченні об'ємів продажів і хронічної збитковості;

– наявність прострочених кредиторської і дебіторської заборгованостей;

– низькі значення коефіцієнтів ліквідності та тенденції до їх зниження;

– збільшення до небезпечних меж позикового капіталу в загальній його сумі;

– дефіцит власного оборотного капіталу;

– систематичне збільшення тривалості обороту капіталу;

– наявність наднормативних запасів сировини та готової продукції;

– несприятливі зміни в портфелі замовлень;

– зниження виробничого потенціалу і т.д.

2. Показники, несприятливі значення яких не дають підстави розглядати поточний фінансовий стан як критичне, але сигналізують про можливість різкого його погіршення в майбутньому при неприйнятті дієвих заходів:

– надмірна залежність підприємства від якого-небудь одного конкретного проекту, типу устаткування, виду активу, ринку сировини або ринку збуту;

– втрата ключових контрагентів;

– недооцінка оновлення техніки і технології;

– втрата досвідчених співробітників апарату управління;

– вимушені простої, неритмічна робота;

– неефективні довгострокові угоди;

– недостатність капітальних вкладень і т.д.

До достоїнств цієї системи індикаторів можливого банкрутства можна віднести системний і комплексний підходи, а до недоліків – високий ступінь складності ухвалення рішення в умовах багатокритерійної задачі, інформативний характер розрахованих показників, суб'єктивність прогнозного рішення.

Другий метод діагностики неспроможності підприємств – використовування обмеженого круга показників, що створюють систему

критеріїв для оцінки ступеня задовільності структури балансу.

Однією з простих моделей прогнозування ймовірностіності банкрутства вважається модель двохчинника. Вона ґрунтується на двох ключових показниках (наприклад, показник поточної ліквідності і показник частки позикових засобів), від яких залежить вірогідність банкрутства підприємства.

Ці показники помножуються на вагові значення коефіцієнтів, знайдені емпіричним шляхом, і результати потім складаються з якоїсь постійною величиною (const), також одержаною тим же (досвідчено-статистичним) способом. Якщо результат виявляється негативним, вірогідність банкрутства невелика. Позитивне значення указує на високу вірогідність банкрутства.

У американській практиці виявлені і використовуються такі вагові значення коефіцієнтів: для показника поточної ліквідності (покриття) (Кп) – (-1,0736)

для показника питомої ваги позикових засобів в пасивах підприємства (Кз) – (+0,0579)

постійна величина – (-0,3877)

Звідси формула розрахунку С1 приймає наступний вигляд:

C1=-0.3877+Kп*(-1.0736) +Кз*0.0579

Треба помітити, що джерело, що приводить дану методику, не дає інформації про базу розрахунку вагових значень коефіцієнтів. Проте, у будь-якому випадку слід мати на увазі, що в нашій країні інші темпи інфляції, інші цикли макро- і мікроекономіки, а також інші рівні фондо-, енерго- і трудомісткості виробництва, продуктивності праці, інший податковий тягар.

Через це неможливо механічно використовувати приведені вище значення коефіцієнтів в українських умовах. Проте саму модель, з числовими значеннями, відповідними реаліям українського ринку, можна було б застосувати, якби вітчизняні облік і звітність забезпечували достатньо представницьку інформацію про фінансовий стан підприємства.

Розглянута модель двохчинника не забезпечує усесторонню оцінку фінансового стану підприємства, а тому можливі дуже значні відхилення прогнозу від реальності. Для отримання точнішого прогнозу американська практика рекомендує брати до уваги рівень і тенденцію зміни рентабельності проданої продукції, оскільки даний показник істотно впливає на фінансову стійкість підприємства. Це дозволяє одночасно порівнювати показник ризику банкрутства (С1) і рівень рентабельності продажів продукції. Якщо перший показник знаходиться в безпечних межах, і рівень рентабельності продукції достатньо високий, то вірогідність банкрутства украй незначна.

Коефіцієнт Альтмана (індекс кредитоспроможності). Цей метод запропонований в 1968 р. відомим західним економістом Альтманом (Edward I. Altman). Індекс кредитоспроможності побудований за допомогою апарату мультиплікативного дискримінантного аналізу (Multiple-discriminant analysis – MDA) і дозволяє в першому наближенні розділити господарюючі суб'єкти на потенційних банкротів і небанкротов.

При побудові індексу Альтман обстежував 66 підприємств, половина яких збанкрутіла в період між 1946 і 1965 рр., а половина працювала успішно, і досліджував 22 аналітичні коефіцієнти, які могли бути корисні для прогнозування можливого банкрутства. З цих показників він відібрав п'ять найзначущіших і побудував регресійне рівняння багаточинника. Таким чином, індекс Альтмана є функцією від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. У загальному вигляді індекс кредитоспроможності (Z-рахунок) має вигляд:

Z=1.2X1+1.4X2+3.3X3 +0.6X4+X5

Де Х1 – оборотний капітал/сума активів;

Х2 – нерозподілений прибуток / сума активів;

Х3 – операційний прибуток / сума активів;

Х4 – ринкова вартість акций / задолженность;

Х5 – виручка / сума активів.

Результати численних розрахунків по моделі Альтмана показали, що узагальнювальний показник Z може приймати значення в межах [-14, +22], при цьому підприємства, для яких Z>2,99 потрапляють в число фінансово стійких, підприємства, для яких Z 1,5 банкротами.

Залежно від величини показника Z визначається вірогідність банкрутства підприємства:

– до 1,8 – дуже висока;

– 1,81 – 2,7 – висока;

– 2,71 – 3,0 – можлива;

– більше 3,0 – дуже низька.

Встановлені три показники для оцінки задовільної структури балансу підприємства: коефіцієнт поточної ліквідності; коефіцієнт забезпеченості власними засобами; коефіцієнт відновлення (втрати) платоспроможності.

Оскільки вони не втратили свого значення і на сьогоднішній день варто розглянути зміст цих коефіцієнтів.

Коефіцієнт поточної ліквідності характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань підприємства.

Коефіцієнт поточної ліквідності визначається як відношення фактичної вартості оборотних коштів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, готової продукції, грошових коштів, дебіторських заборгованостей і інших оборотних активів (сума 2 і 3 розділів активу балансу) до найтерміновіших зобов'язань підприємства у вигляді короткострокових кредитів банків, короткострокових позик і різних кредиторських заборгованостей,

Коефіцієнт забезпеченості власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості.

Коефіцієнт забезпеченості власними засобами визначається як відношення різниці між об'ємами джерел власних засобів (підсумок 1 розділу пасиву балансу) і фактичною вартістю основних засобів і інших необоротних активів (підсумок 1 розділу активу балансу) до фактичної вартості оборотних коштів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторських заборгованостей і інших оборотних активів (сума підсумків 2 і 3 розділів активу балансу).

Коефіцієнт відновлення (втрати) платоспроможності характеризує наявність реальної можливості у підприємства відновити або втратити свою платоспроможність протягом певного періоду.

Коефіцієнт відновлення (втрати) платоспроможності визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого значення.

Розрахунковий коефіцієнт поточної ліквідності визначається як сума фактичного значення коефіцієнта поточної ліквідності на кінець звітного періоду і зміни значення цього коефіцієнта між закінченням і початком звітного періоду в перерахунку на встановлений період відновлення (втрати) платоспроможності.

Похожие работы

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

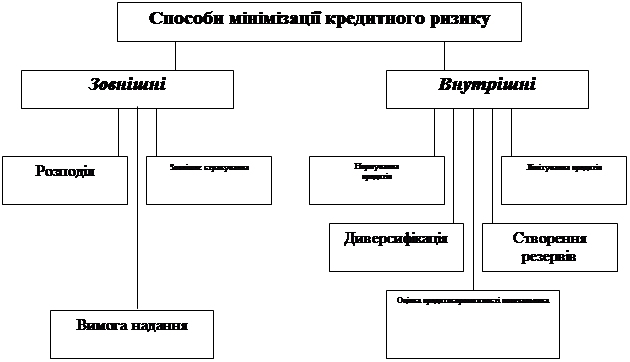

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

0 комментариев