Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України

Методи діагностики неплатоспроможності і банкрутства підприємств

Аналіз фінансової стійкості і оцінка ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Аналіз абсолютних показників фінансової стійкості

Методика аналізу відносних показників фінансової стійкості

Аналіз динаміки доходу та показників прибутковості

Даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів

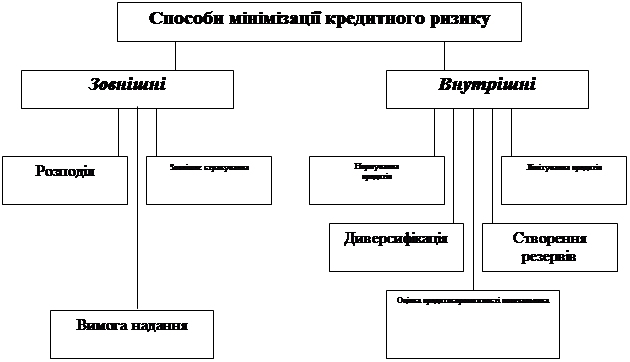

Шляхи підвищення фінансової стійкості і зниження ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

Забезпечення фінансової рівноваги в тривалому періоді

Навигация

Аналіз абсолютних показників фінансової стійкості

Теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства

115544

знака

10

таблиц

0

изображений

2.2 Аналіз абсолютних показників фінансової стійкості

Аналіз фінансової стійкості підприємства – найважливіша характеристика його діяльності та фінансово-економічного добробуту, яка характеризує: результат його поточного, інвестиційного і фінансового розвитку, містить необхідну інформацію для інвесторів, а також відображає здатність підприємства відповідати за своїми боргами й зобов'язаннями і нарощувати економічний потенціал.

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю і платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами й зобов'язаннями за конкретний період часу. Умови достатності дотримуються тоді, коли підприємство платоспроможне у часі, тобто має стійку здатність відповідати за своїми боргами у будь-який момент часу.

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними і позиковими коштами.

Фінансова рівновага являє собою таке співвідношення власних і позикових коштів підприємства, копи за рахунок власних коштів повністю погашаються колишні і нові борги. Розрахована за певними правилами точка фінансової рівноваги не дозволяє підприємству, з одного боку, збільшувати позикові кошти, а з іншого нераціонально використовувати уже накопичені власні кошти.

Треба зважати на те, що власні й позикові фінансові ресурси проходять стадії утворення, розподілу і виплати, а їхня кінцева величина йде на поповнення майна, і проведення аналізу фінансової стійкості на кожній з них стадій дає можливість установити умови зміцнення або втрати фінансової рівноваги. В основі аналізу фінансової стійкості підприємства лежить балансова модель такого виду:

F + Z + RA = ДB + КT + Кt + КO + RP, (2.2.1)

Де F – основні засоби і вкладення; Z – грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи; ДB – джерела власних коштів; Кt – короткострокові кредити і позикові кошти; КT– довгострокові кредити і позикові кошти; КO – позички, не погашені у строк; RP – розрахунки (кредиторська заборгованість) та інші пасиви.

Шкала виміру фінансово-економічного стану підприємства може бути подана у збільшеному вигляді трьома позиціями:

1. Чисте кредитування

2. Рівновага

3. Чисте запозичення

Чисте кредитування і чисте запозичення обчислюється як різниця між власним капіталом і нефінансовими активами. Ця різниця називається індикатором фінансової стійкості підприємства.

Важливе виділення чотирьох типів фінансової стійкості:

1. Абсолютна стійкість фінансового стану, яка трапляється рідко і є крайнім типом фінансової стійкості задається наступними умовами:

![]()

±ЕВ ≥ 0 (2.2.2)

±ЕТ ≥ 0 S = (1, 1, 1)

±Е∑ ≥ 0.

2. Нормальна стійкість фінансового стану підприємства гарантує йому платоспроможність:

![]()

±ЕВ ≥ 0

±ЕТ ≥ 0 S = (0, 1, 1)

±Е∑ ≥ 0.

3. Нестійкий фінансовий стан пов'язаний з порушенням платоспроможності. Але зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних коштів і збільшення власних оборотних активів, а також додаткового залучення довгострокових кредитів.

![]() ±ЕВ < 0

±ЕВ < 0

±ЕТ < 0 S = (0, 0, 1)

±Е∑ ≥ 0.

3. Кризовий фінансовий стан. У цьому разі підприємство знаходиться на грані банкрутства, грошові кошти, короткострокові фінансові вкладення і

4. дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості:

![]()

±ЕВ < 0

±ЕТ < 0 S = (0, 0, 0)

±Е∑ < 0.

Для характеристики фінансової стійкості підприємства аналітичні дані сформовано в табл. 2.2.1.

Проаналізувавши фінансову стійкість за рахунок тримірного показника можна сказати, що підприємство у 2007–08 році перебуває у кризовому стані, тому що витрати і запаси не забезпечуються джерелами їх формування. Запаси і витрати не забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів.

Таблиця 2.2.1. Аналіз фінансової стійкості підприємства ТОВ «Трансінвестсервіс» на кінець року, тис. грн.

| Показники | Форма звітності, рядок | Роки | Зміна (+, -) до базисного року | |||

| 2007 р. | 2008 р. | 2009 р. | 2008 р. до 2007 р. | 2009 р. до 2007 р. | ||

| 1 | 2 | 3 | 4=2–1 | 5=3–1 | ||

| 1. Власний капітал | ф. 1 р. 380 | 11,3 | 33,4 | 27,6 | 22,1 | -5,8 |

| 2. Забезпечення наступних витрат та платежів | ф. 1 р. 430 | - | - | - | - | - |

| 3. Необоротні активи | ф. 1 р. 080 | 25,3 | 32,3 | 32,3 | 7,0 | - |

| 4. Власні джерела формування запасів та витрат | Таблиця р. (1+2–3) | -14,0 | 1,2 | -4,7 | 15,2 | -5,9 |

| 5. Довгострокові зобов’язання | ф. 1 р. 480 | 1782,7 | 1782,7 | 289,3 | - | -1493,4 |

| 6. Робочий капітал | Таблиця (р. 3+ р. 4) | 11,3 | 33,4 | 27,6 | 22,1 | -5,8 |

| 7. Поточні зобов'язання джерел формування запасів і затрат | ф. 1 р. 620 | 7,5 | 849,3 | 1200,5 | 841,8 | 351,2 |

| 8. Загальна величина джерел формування запасів і затрат | Таблиця (р. 5 + р. 6) | 1794,0 | 1816,1 | 316,9 | 22,1 | -1499,2 |

| 9. Загальна величина запасів і затрат | ф. 1 (р. 100+…р. 140) | 1253,4 | 737,4 | 857,5 | -516,0 | 120,1 |

| 10. Надлишок (+), нестача (–) власних джерел формування запасів і затрат | Таблиця (р. 4 – р. 9) | -1267,4 | -736,2 | -862,2 | 531,2 | -126,0 |

| 11. Надлишок (+), нестача (–) робочого капіталу | Таблиця (р. 6 – р. 9) | -1242,1 | -704,0 | -829,9 | 538,1 | -125,0 |

| 12. Надлишок (+), нестача (–) загальної величини джерел формування запасів і витрат | Таблиця (р. 8 – р. 9) | 540,6 | 1078,7 | -540,6 | 538,1 | –1619,3 |

Похожие работы

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

0 комментариев