Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Основні непрямі податки та збори з юридичних осіб в Україні

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Основні прямі податки та збори з підприємств в Україні

Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

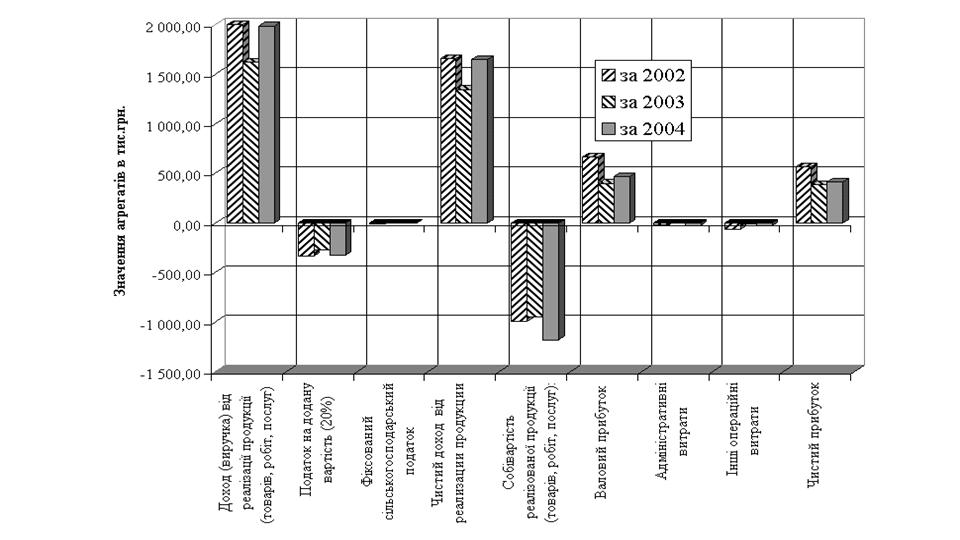

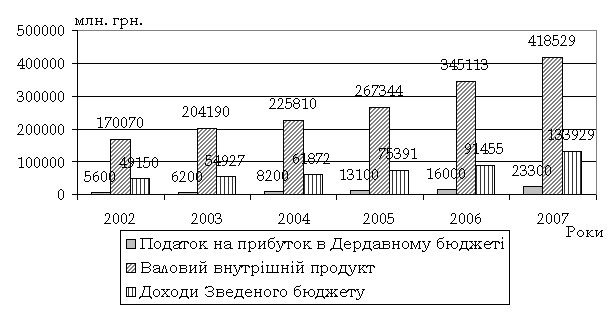

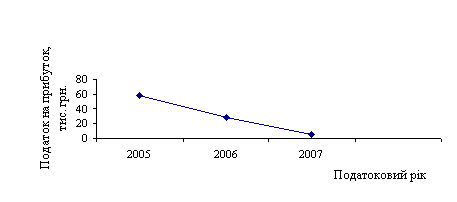

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

Критерії удосконалення основних бюджетоутворюючих податків з юридичних осіб в проекті Податкового Кодексу України

Навигация

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

129120

знаков

6

таблиц

14

изображений

6. Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування.

1. Платники податку при ввезенні (пересиланні) товарів на митну територію України можуть за власним бажанням надавати органам митного контролю простий вексель на суму податкового зобов'язання (далі - податковий вексель), один примірник якого залишається в органі митного контролю, другий надсилається органом митного контролю на адресу органу державної податкової служби за місцем реєстрації платника податку, а третій надається платнику податку;

- сума, зазначена у податковому векселі, включається до суми податкових зобов'язань платника податку у податковому періоді, на який припадає тридцятий календарний день з дня надання такого векселя органу митного контролю. При цьому податковий вексель вважається погашеним, а сума податку, визначеного у векселі, окремо до бюджету не сплачується та враховується у розрахунках податкових зобов'язань за результатами податкового періоду, в якому вексель погашено.

- у наступному звітному (податковому) періоді сума, що була зазначена в податковому векселі, включається до складу податкового кредиту платника податку;

- платник податку може за самостійним рішенням достроково погасити вексель шляхом перерахування коштів до бюджету або шляхом заліку суми експортного відшкодування, при цьому зазначена сума коштів включається до складу податкового кредиту платника у тому податковому періоді, у якому відбулося таке погашення, та не включається до складу його податкових зобов'язань;

- обов'язки з погашення податкового векселя не можуть передаватися іншим особам, податковий вексель не підлягає індосаменту; проценти або інші види плати за користування податковим векселем не нараховуються;

- податкові векселі, виписані платниками податку, що мали протягом останніх 12 місяців обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) більше п'яти мільйонів гривень, або підприємствами, визначеними у підпункті 5.2.1 пункту 5.2 статті 5 цього Закону, та не мають заборгованості з цього податку (крім реструктуризованої згідно із законодавством) за результатами податкових періодів, що передують податковому періоду, у якому надається податковий вексель, не підлягають забезпеченню.

- податкові векселі, виписані іншими платниками податку, підлягають підтвердженню комерційними банками шляхом авалю;

Дія цього пункту не поширюється на операції з ввезення (пересилання) підакцизних товарів (крім тютюнової сировини) та товарів, що відносяться до товарних груп 1-24 Гармонізованої системи опису та кодування товарів, кабельно-провідникових товарів, а також товарів, які ввозяться (пересилаються) підприємством з іноземними інвестиціями незалежно від форми та часу внесення цих інвестицій.

1.2.2 Акцизний збір

Справляння акцизного збору ( як специфічного акцизу на обмежену групу товарів) в Україні станом на вересень 2004 року регулюється наступними нормативними документами [8-10], [15], [23]:

1. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “ Про акцизний збір” // від 26 грудня 1992 року N 18-92 (із змінами і доповненнями)

2. ЗАКОН УКРАЇНИ “Про акцизний збір на алкогольні напої та тютюнові вироби” // від 15 вересня 1995 року N 329/95-ВР ( із змінами і доповненнями)

3. ЗАКОН УКРАЇНИ “ Про ставки акцизного збору на спирт етиловий та алкогольні напої “ // від 7 травня 1996 року N 178/96-ВР( із змінами і доповненнями)

4. ЗАКОН УКРАЇНИ “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)”// від 11 липня 1996 року N 313/96-ВР(із змінами і доповненнями)

5. ЗАКОН УКРАЇНИ “Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів // 19 грудня 1995 року N 481/95-BP (Із змінами і доповненнями) 6. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про запровадження марок акцизного збору нового зразка з голографічними захисними елементами для маркування алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 23 квітня 2003 р. N 567(із змінами і доповненнями)

7. ЗАКОН УКРАЇНИ «Про ставки акцизного збору на тютюнові вироби» // від 6 лютого 1996 року N 30/96-ВР (Із змінами і доповненнями)

8. ЗАКОН УКРАЇНИ «Про ставки акцизного збору і ввізного мита на деякі транспортні засоби” // від 24 травня 1996 року N 216/96-ВР (Із змінами і доповненнями)

9. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “ Про затвердження Порядку видачі та погашення податкових векселів, що підтверджують зобов'язання із сплати суми акцизного збору і видаються суб'єктами підприємницької діяльності у разі отримання спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію” // ПОСТАНОВА від 27 лютого 1999 р. N 275 10. КАБІНЕТ МІНІСТРІВ УКРАЇНИ “Про розміри плати за марки акцизного збору для алкогольних напоїв та тютюнових виробів” // ПОСТАНОВА від 20 червня 2003 р. N 926 11. Про затвердження Положення про порядок нарахування, терміни сплати і подання розрахунку акцизного збору та змін до наказів ДПА України // Наказ Державної податкової адміністрації України від 19 березня 2001 року N 111 (Із змінами і доповненнями)Платниками акцизного збору є:

а) суб'єкти підприємницької діяльності, а також їх філії, відділення (інші відокремлені підрозділи) - виробники підакцизних товарів на митній території України, у тому числі з давальницької сировини по товарах (продукції), на які встановлено ставки акцизного збору у твердих сумах, а також замовники, за дорученням яких виготовляється продукція на давальницьких умовах по товарах, на які встановлено ставки акцизного збору у відсотках до обороту, які сплачують акцизний збір виробнику;

б) нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на митній території України безпосередньо або через їх постійні представництва чи осіб, прирівняних до них згідно із законодавством;

в) будь-які суб'єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари, незалежно від наявності внесених до них іноземних інвестицій;

г) фізичні особи - резиденти або нерезиденти, які ввозять (пересилають) підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи інших відправлень або несупроводжувального багажу, в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) для таких фізичних осіб, визначені митним законодавством;

д) юридичні або фізичні особи, які купують (одержують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів.

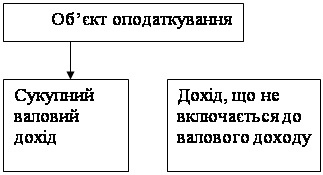

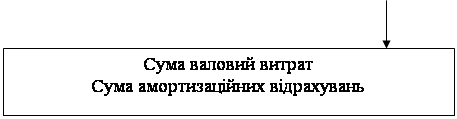

Об'єктом оподаткування є:

а) обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), безплатної передачі товарів (продукції) або з частковою їх оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовлених з давальницької сировини;

б) обороти з реалізації (передачі) товарів (продукції) для власного споживання, промислової переробки (крім оборотів з реалізації (передачі) для виробництва підакцизних товарів), а також для своїх працівників;

в) вартість товарів (продукції), які імпортуються (ввозяться, пересилаються) на митну територію України, у тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості чи з частковою оплатою.

Акцизний збір обчислюється:

а) за ставками у процентах до обороту з продажу:

- товарів, що вироблені на митній території України, - виходячи з їх вартості, за встановленими виробником максимальними роздрібними цінами на товари, які він виробляє, без податку на додану вартість та акцизного збору;

- товарів, що імпортуються на митну територію України, - виходячи з їх вартості, за встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує, без податку на додану вартість та акцизного збору (але не менше митної вартості таких товарів з урахуванням сум ввізного мита без податку на додану вартість та акцизного збору).

б) у твердих сумах з одиниці реалізованого товару (продукції);

в) одночасно за ставками у процентах до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції).

Ставки акцизного збору є єдиними на всій території України.

Датою виникнення податкових зобов'язань з продажу підакцизних товарів (продукції) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що настала раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору як оплата товарів (продукції), що продаються, а у разі продажу товарів (продукції) за готівкові кошти - дата їх оприбуткування в касі платника акцизного збору, за відсутності такої - дата інкасації готівкових коштів у банківській установі, яка обслуговує платника акцизного збору;

- або дата відвантаження (передачі) товарів (продукції).

Акцизний збір не справляється з товарів, що були вивезені (експортовані) платником акцизного збору за межі митної території України.

Платники акцизного збору самостійно обчислюють суму податкового зобов'язання, яку зазначають у розрахунку акцизного збору (приклад розрахунку - наведений в додатку Б [23]).

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев