Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

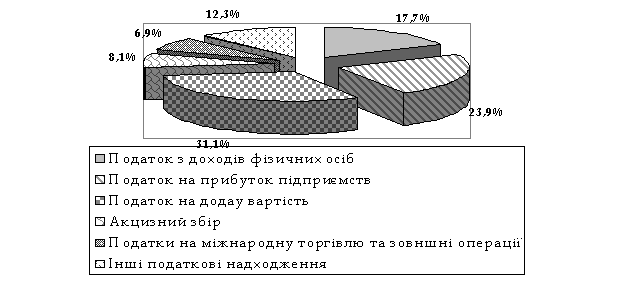

Основні непрямі податки та збори з юридичних осіб в Україні

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Основні прямі податки та збори з підприємств в Україні

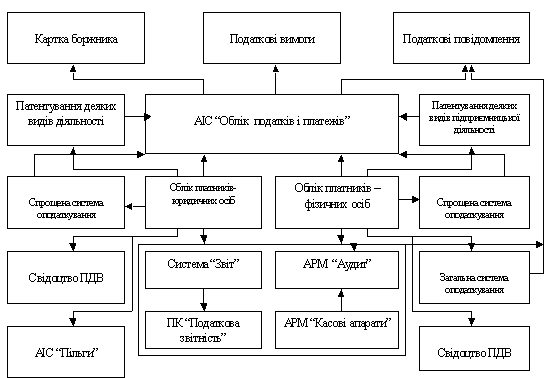

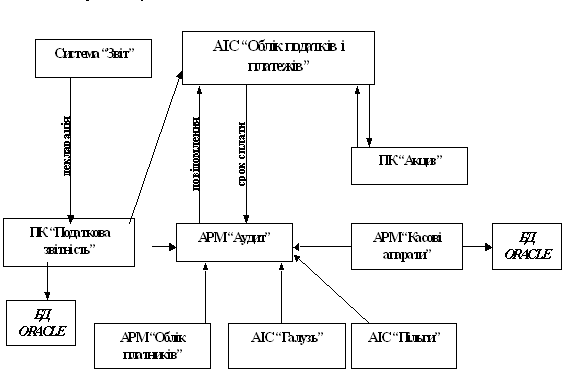

Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

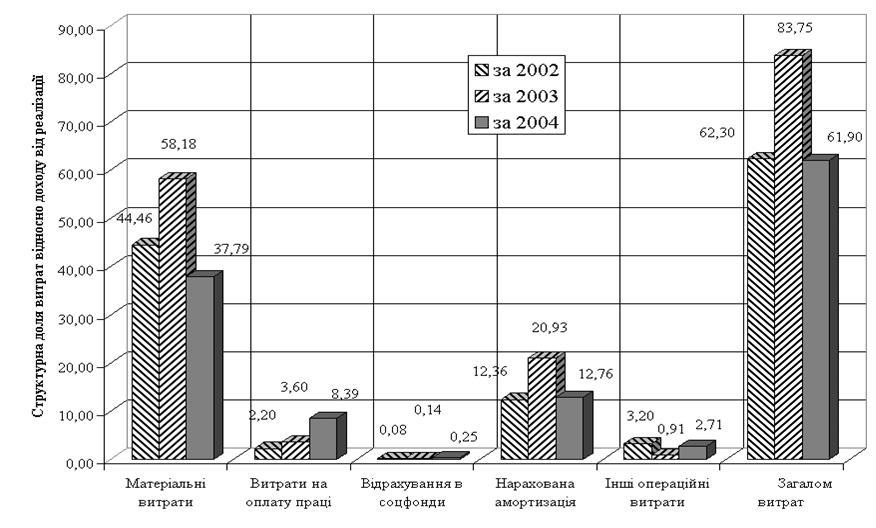

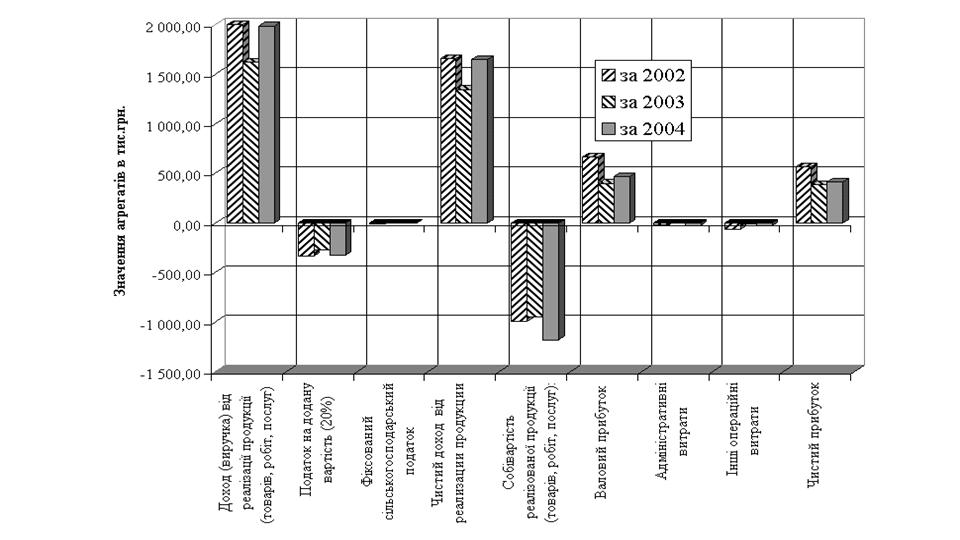

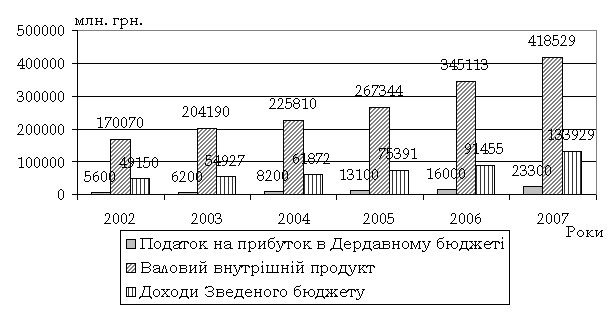

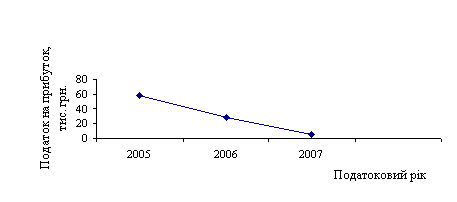

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

Критерії удосконалення основних бюджетоутворюючих податків з юридичних осіб в проекті Податкового Кодексу України

Навигация

Основні прямі податки та збори з підприємств в Україні

Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

129120

знаков

6

таблиц

14

изображений

1.3. Основні прямі податки та збори з підприємств в Україні

1.3.1 Податок на прибуток підприємств

Податок на прибуток підприємств в Україні регулюється наступними законодавчими актами:

а) Основні:

- Закон України “Про систему оподаткування в Україні” [1];

- Закон України “Про оподаткування прибутку підприємств”;

- Бюджетний Кодекс України від 21 червня 2001 року N 2542-III[3].

б) Спеціальними, які коректують основні:

- Закон України від 21.12.2000 р. № 2181-ІІІ “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” [2];

- Закон України “ Про патентування деяких видів підприємницької діяльності” (23.03.1996 N 98/96-ВР / від 17.05. 2001 N 2410-III);

- Указ президента України “ Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва” ( від 28 червня 1999 року N 746/99/ від 16 березня 2000 року N 507);

- Закон України «Про фіксований сільськогосподарський податок» (від 17 грудня 1998 року № 320-XIV(із змінами і доповненнями)).

- Закономи України "Про спеціальні економічні зони

"Яворів", «Трускавець» та інші з спеціальними ставками податків” (від 50 % та нижче від основної ставки);

Основна ставка податку на прибуток підприємств (25 %) встановлена Верховною Радою України - прийняттям Закону України “Про оподаткування прибутку підприємств” та додаткових законів про надання пільг при оподаткуванні чи введення нових видів сумарного оподаткування (єдиний податок, фіксований сільськогосподарський податок, торгові патенти), які заміняють податок на прибуток та комплексно ще ряд податків.

Платниками податку є:

а)З числа резидентів - суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.

б) З числа нерезидентів - фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України, за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України або законом.

в). Філії, відділення та інші відокремлені підрозділи платників податку (далі філії), що не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади.

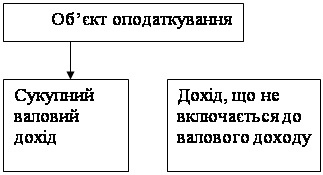

Об'єктом оподаткування є:

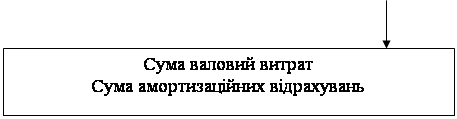

прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду, визначеного згідно з пунктом 4.3 Закону на:

а)суму валових витрат платника податку, визначених статтею 5 Закону;

б)суму амортизаційних відрахувань, нарахованих згідно із статтями 8 і 9 Закону.

1.3.2 Плата (податок) за землю

Законодавчим полем для сплати податку на землю, як на власність, яка дає рентний дохід, є:

– Земельний кодекс України від 25.10.2001 р. № 2768-III, зі змінами та доповненнями (далі – Земельний кодекс);

– Закон України «Про плату за землю» в редакції від 19.09.96 р. № 378/96-ВР, зі змінами та доповненнями (далі – Закон про плату за землю);

– Закон України «Про оренду землі» від 06.10.98 р. № 161-XIV, зі змінами та доповненнями (далі – Закон про оренду землі);

– Порядок подання форм Зведеного розрахунку суми земельного податку та Довідки до уточненого Розрахунку про суми земельного податку, які зменшують або збільшують податкові зобов'язання в результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах, до органу державної податкової служби, затверджений наказом ДПА України від 26.10.2001 р. № 434 (далі – Порядок № 434).

Обчислення, терміни сплати земельного податку та звітність

Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від грошової оцінки земель. Розміри податку за земельні ділянки, грошову оцінку яких не встановлено, визначаються до її встановлення в порядку, передбаченому Законом України «Про плату за землю» від 3 липня 1992 року № 2535-ХІІ (із змінами та доповненнями);

Платниками земельного податку, орендної плати є власники земельних ділянок, земельних часток (паїв) та землекористувачі, у тому числі орендарі.

Об’єктом плати за землю є земельна ділянка, а також земельна частка (пай) яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Обчислення та сплата земельного податку власниками землі та землекористувачами здійснюється відповідно до розділу 6 Закону про плату за землю. Підставою для нарахування земельного податку є дані державного земельного кадастру.

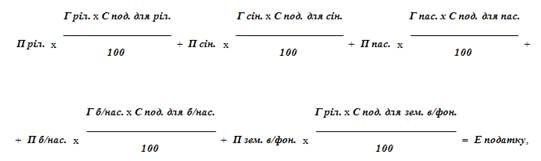

Розрахунок податку складається на підставі даних державного земельного кадастру за станом на 1 січня поточного року і щороку подається власниками землі та/або землекористувачами до органу державної податкової служби за місцезнаходженням земельної ділянки до 1 лютого поточного року з розбивкою річної суми земельного податку рівними частками за місяцями. До Зведеного розрахунку додаються наступні додатки: додаток 1 - "Відомості про наявність документів на землю"; додаток 2 - "Звіт про пільги на земельний податок"; додаток 3 - "Розрахунок суми земельного податку на земельні ділянки сільськогосподарського призначення"; додаток 4 - "Розрахунок суми земельного податку на земельні ділянки населених пунктів".

РОЗДІЛ 2. УДОСКОНАЛЕННЯ АДМІНІСТРУВАННЯ ПОДАТКІВ З ЮРИДИЧНИХ ОСІБ

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев