Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Основні непрямі податки та збори з юридичних осіб в Україні

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Основні прямі податки та збори з підприємств в Україні

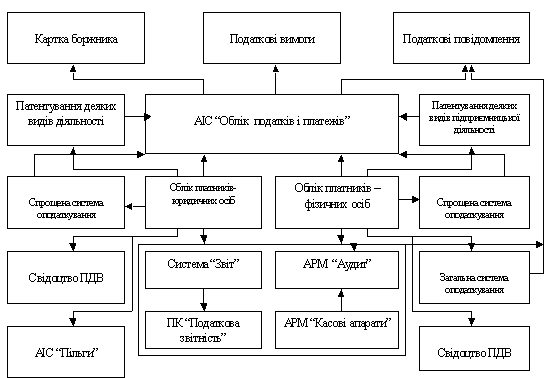

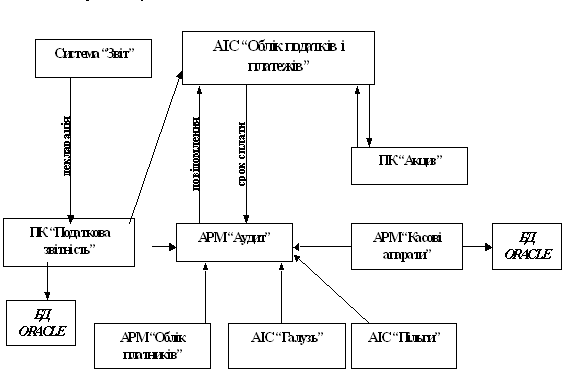

Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

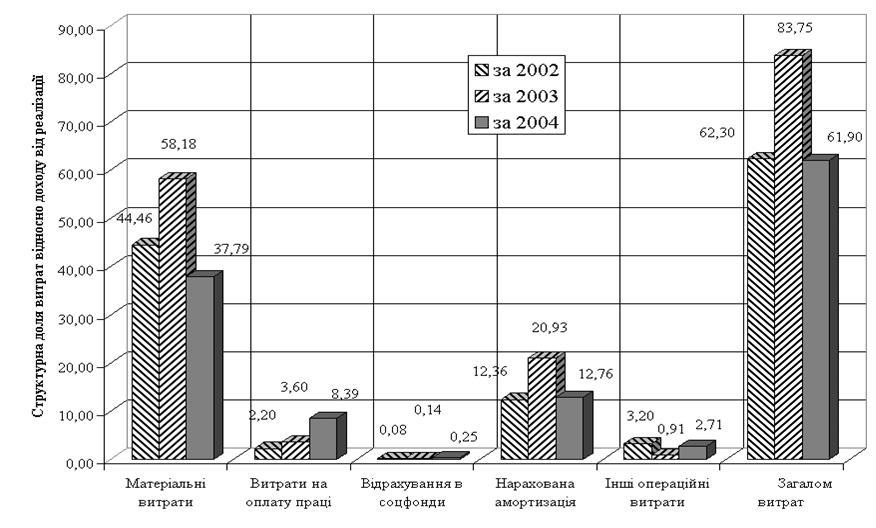

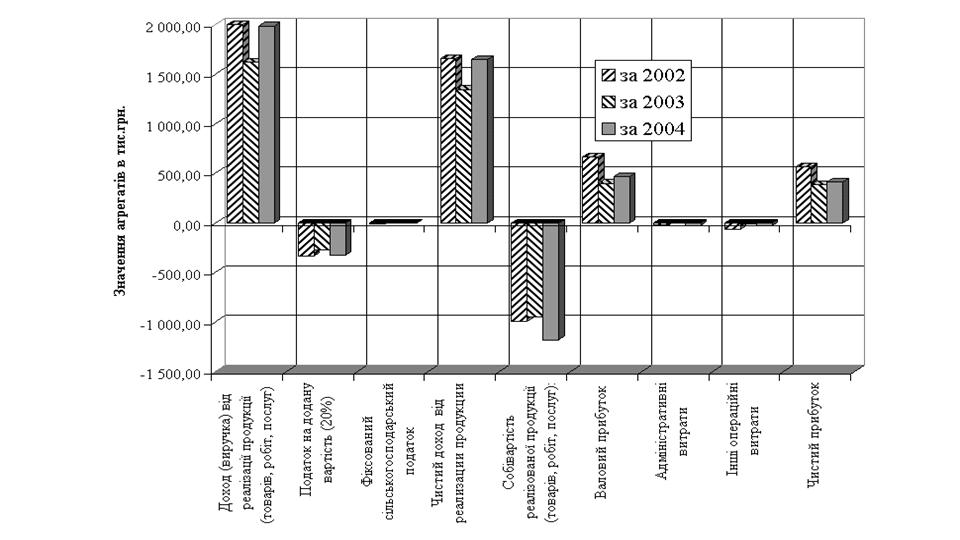

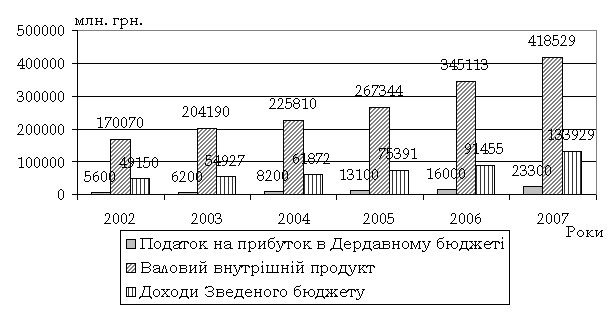

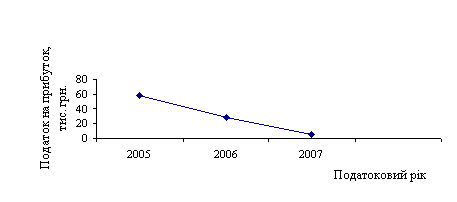

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

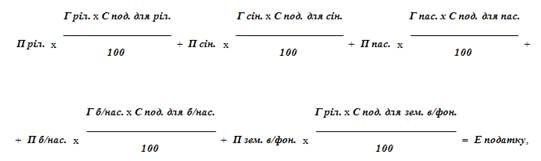

Критерії удосконалення основних бюджетоутворюючих податків з юридичних осіб в проекті Податкового Кодексу України

Навигация

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

129120

знаков

6

таблиц

14

изображений

4. За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах.

Зустрічна перевірка – комплекс заходів, спрямованих на підтвердження того, чи за даними іншої сторони господарської операції підтверджується її здійснення і тотожність відображення операції в обліку контрагентів.

Зустрічні перевірки проводяться по ланцюгу з метою визначення платників, якими сплачено до бюджету ПДВ, надмірна сума якого стала причиною виникнення відшкодування, при цьому обов‘язковим перевіркам підлягають суб‘єкти господарювання, в яких перевіряємим платником податку за місяць придбано товарів (робіт, послуг), де сума ПДВ складає:

10,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 200,0 тис. грн.;

20,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 400,0 тис. грн.;

30,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ до 1000,0 тис. грн.;

50,0 тис. грн. і більше при заявленій до відшкодування сумі ПДВ більше 1000,0 тис. грн.

15. У разі виявлення документальною перевіркою взаємовідносин платника податку із суб'єктами, які мають ознаки “фіктивного підприємництва”, підрозділи, що здійснюють документальні перевірки (відділи податкового супроводження в СДПІ ВПП), у 5-денний термін від дня встановлення факту взаємовідносин з такими суб'єктами повідомляють про це підрозділи податкової міліції для проведення оперативно-розшукових заходів. Підрозділи податкової міліції встановлюють та перевіряють факти і про результати проведених заходів письмово повідомляють підрозділ, що здійснює документальну перевірку у місячний термін.

Також формується пакет документів, який передається до відділу правового забезпечення для визнання угоди недійсною в судовому порядку.

Рішення Господарського суду про визнання недійсними угоди між СГД буде підставою для визнання неправомірності віднесення до валових витрат сплачених сум, що, у свою чергу, буде впливати на правомірність віднесення до податкового кредиту сум податку на додану вартість.

За результатами як планових, так і позапланових документальних перевірок щодо дотримання вимог податкового та валютного законодавства складається акт документальної перевірки із додатками, в якому чітко викладається зміст порушення з посиланням на конкретні пункти і статті нормативно-правових актів, що порушені платником податків, зазначається період (місяць, квартал, рік) фінансово-господарської діяльності платника податків, в якому дане порушення здійснено, при цьому до акта додаються письмові пояснення посадових осіб підприємства щодо встановлених порушень відповідно до Порядку оформлення результатів документальних перевірок щодо дотримання податкового та валютного законодавства суб'єктами підприємницької діяльності – юридичними особами, їх філіями, відділеннями та іншими відокремленими підрозділами, затвердженого наказом ДПА України від 16.09.2002 № 429 “Про затвердження Порядку оформлення результатів документальних перевірок щодо дотримання податкового та валютного законодавства СПД – юридичними особами, їх філіями, відділеннями та іншими відокремленими підрозділами”, зареєстрованого в Міністерстві юстиції України 29.12.2002 за № 1023/7311 (із подальшими змінами та доповненнями), та за формою, встановленою наказом ДПА України від 15.10.2004 р. № 599 "Про затвердження Методичних рекомендацій та нової редакції зразків форм актів перевірок".

Працівник підрозділу, який очолював перевірку, розраховує штрафні (фінансові) санкції відповідно до чинного законодавства у розрізі податків, зборів та інших обов'язкових платежів та податкових періодів, готує податкове повідомлення-рішення згідно з Порядком направлення органами державної податкової служби України податкових повідомлень платникам податків, затвердженим наказом ДПА України від 21.06.2001 № 253 та зареєстрованим у Міністерстві юстиції України 06.07.2001 за № 567/5758 (із змінами та доповненнями), протоколи та постанови про притягнення посадових осіб до адміністративної відповідальності (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством).

РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ

3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки)

3.1.1 Загальна техніко-економічна характеристика спільного підприємства СП З ІІ “КИПАРИС”

Спільне Українсько-Кіпрське з іноземними інвестиціями підприємство “Кипарис” засновано на колективній формі власності (закрите акціонерне товариство) та зареєстроване розпорядженням виконкому Дніпропетровської міської Ради народних депутатів від 21.03.97 р. № 251.

Статутний фонд підприємства сформований за рахунок внесків Учасників. Розмір статутного фонду складає 6 446 246.0 грн., що складає 3441669 доларів США по курсу НБУ 1.873 грн. станом на 03.02.98 р. Статутний фонд поділений на 64 462 простих акції вартістю номіналу по 100 грн.

Іноземні засновники:

Компанія з обмеженою відповідальністю «Rainford Ltd-92 »(Кіпр ).

Частка у статутному фонді іноземного інвестора становить 98,95%.

СП з ІІ “Кипарис” являється типовим сучасним підприємством оптово-роздрібної торгівлі та громадського харчування і має наступні торгівельні об’єкти:

- “Універсам на Перемозі”, який розташований на бульварі Слави, буд. 5;

- торгівельний центр “ Rainford”, розташований на вул. Чкалова;

- магазин “Кипарис”, розташований на вул. Паторжинського, 15;

- мережу магазинів на автозаправочних станціях, розташованих на вул. Набережна, 1, вул. Героїв Сталінграду, Донецьке шосе, вул. Боброва.

Крім того, фірма має власну міні-пекарню, та невеликий кондитерський цех, які розташовані в приміщені “Універсаму на Перемозі”.

В приміщеннях роздрібної торгівлі (“Універсам на Перемозі” та в магазинах на автозаправних станціях) налагоджена мережа реалізації продукції власного виробництва громадського харчування - кафе, бістро, закусочні. В 2003 році відкрите виробництво(збирання) телевізорів під торговою маркою “RAINFORD” в дочірньому підприємстві СП “КИПАРИС-Т”.

Основні організаційні та економічні характеристики ЗАТ СП з ІІ “КИПАРИС” у 2001 – 2003 роках наведені в табл.А.1 – А.7 Додатку А.

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев