Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Основні непрямі податки та збори з юридичних осіб в Україні

Експортне відшкодування надається протягом 30 календарних днів, наступних за днем подання розрахунку експортного відшкодування

Основні прямі податки та збори з підприємств в Україні

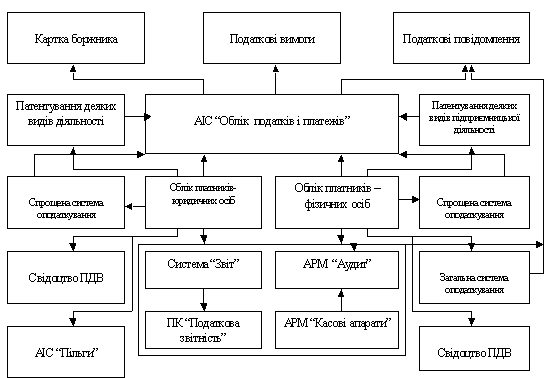

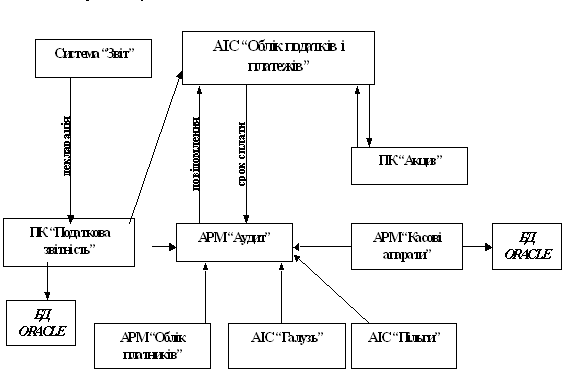

Основні сучасні підходи до адміністрування податків з юридичних осіб, розподіл платників податків за категоріями уваги

Камеральний контроль деклараційної звітності платників податків “Жовтого коридору уваги”

За необхідності проводяться зустрічні перевірки власними силами або надсилаються запити до органів державної податкової служби у інших регіонах

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Вплив податків на фінансово-господарську діяльність СП З ІІ “КИПАРИС”

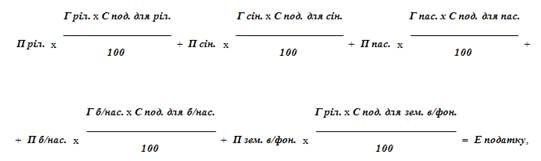

Критерії удосконалення основних бюджетоутворюючих податків з юридичних осіб в проекті Податкового Кодексу України

Навигация

Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Удосконалення механізму оподаткування юридичних осіб у сучасних умовах

129120

знаков

6

таблиц

14

изображений

3.1.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності СП З ІІ “КИПАРИС”

Аналіз фінансово-економічного стану підприємства проводиться на основі його фінансових звітів [26]:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату.

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди.

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [25]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y).

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників ґрунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними.

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

![]() або

або ![]() (3.1)

(3.1)

де yi – звітний рівень ряду динаміки; yi-1 – попередній рівень ряду динаміки;

y1 – початковий рівень ряду динаміки.

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

![]() або

або![]() (3.2)

(3.2)

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

![]() або

або![]() (3.3)

(3.3)

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

![]() (3.4)

(3.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

![]() (3.5)

(3.5)

Середній темп зростання розраховується за формулою середньої геометричної:

![]() (3.6)

(3.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

![]() (у вигляді коефіцієнтів); (3.7)

(у вигляді коефіцієнтів); (3.7)

![]() (у вигляді процентів).

(у вигляді процентів).

У табл.Д.1 Додатку Д представлені результати вертикального(структура статей балансу в % до загальної валюти балансу) і горизонтального(динаміка хронологічної зміни статті балансу, віднесена до значення в попередньому періоді) аналізу балансів СП ЗАТ з ІІ «КИПАРИС», що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу [26].

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах за 2001 –2002 роки, дозволяють констатувати наступне:

1. За звітний період (2002 рік) у структурі пасивів балансу (джерел) виникли наступні зміни(відносно рівня 2001 року):

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн. грн. до 83,914 млн. грн.), власний капітал, який знаходиться в стадії формування підвищеного статутного фонду, зріс на 136,8 %(з 2,719 млн. грн до 6,440 млн. грн);

- у звітному періоді доля власного капіталу підприємства в валюті балансу зросла з 6,25 % до 7,67 %;

- довгострокові кредитні ресурси та спеціалізовані фонди майбутніх виплат в балансі займають значну зростаючу долю з 12,5%(2001) до 25,26 %(2002) та в 2-3 рази більше власного капіталу;

- кредиторська заборгованість значно зросла на +44,86 % (з 31,896 млн. грн до 46,204 млн. грн.), а її доля в валюті пасивів зменшилася з 73,36 % в базовому періоді (на початок 2002 року) до 55,06 % у звітному періоді;

- поточна заборгованість за довгостроковими зобов'язаннями (обслуговування довгострокових ресурсів) зросла з 3,041 млн. грн. до 4,175 млн. грн., займаючи структурну долю з 7,0%(2001) до 4,157%(2002);

- підприємство стало оформлювати частину кредиторської заборгованості виданими векселями на суму 3,478 млн. грн., що становить структурну долю 4,14% в валюті пасивів;

- загальна доля поточних запозичених ресурсів зменшилася з 81,25% у базовому році(2001) до 67,07 % у звітному році (2002);

2. У структурі активів за звітний період (2002 рік) виникли наступні істотні зміни:

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн. грн. до 83,914 млн. грн.), необоротні активи зросли на + 3,45% ( з 28,882 млн. грн. до 29,878 млн. грн.), а оборотні активи зросли на +270,28 % (з 14,593 млн. грн. до 54,035 млн. грн.);

- доля необоротних активів в валюті балансу активів у звітному періоді знизилась з 66,43 % (базовий період) до 35,62 %, загальна доля оборотних активів в валюті балансу, відповідно, зросла з 33,57% (базовий період) до 64,39%;

- доля запасів в валюті балансу активів підвищилась з 21,72%(базовий період) до 56,29% (звітний період);

- доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 3,89%(базовий період) до 4,19% при зростанні суми дебіторської заборгованості на + 108,0 % (з 1,689 млн. грн. до 3,513 млн. грн.);

- сума грошових коштів в касі у звітному періоді підвищилася до 1,102 млн. грн. при її значенні в базовому періодах 0,533 млн. грн., що становить 1,23 –1,31 % частину в валюті балансу;

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах за 2002 –2003 роки (табл.Д.9 Додатку Д ), дозволяють констатувати наступну динаміку:

1. За звітний період (2003 рік) у структурі пасивів балансу (джерел) виникли наступні зміни(відносно рівня 2002 року):

- при загальному зростанні валюти балансу на +13,01 % (з 83,914 млн. грн. до 95,247 млн. грн.), власний капітал, який знаходиться в стадії формування підвищеного статутного фонду, зріс на 115,36 %(з 6,440 млн. грн до 13,882 млн. грн);

- у звітному періоді доля власного капіталу підприємства в валюті балансу зросла з 7,67 % до 19,44 %;

- довгострокові кредитні ресурси та спеціалізовані фонди майбутніх виплат в балансі займають значну зростаючу долю з 25,26%(2002) до 30,45 %(2003) та в 1,5 рази більше власного капіталу;

- кредиторська заборгованість значно зменшилась на -30,47 % (з 46,204 млн. грн до 32,124 млн. грн.), а її доля в валюті пасивів зменшилася з 55,06 % в базовому періоді (на початок 2003 року) до 33,73 % у звітному періоді;

- підприємство стало все активніше оформлювати частину кредиторської заборгованості виданими векселями, підвищивши їх з рівня 3,478 млн. грн.(2002) до 8,610 млн. грн.(2003), що підвищило структурну долю з 4,14%(2002) до 9,04% (2003) в валюті пасивів;

- загальна доля поточних запозичених ресурсів зменшилася з 67,07% у базовому році(2002) до 50,16 % у звітному році (2003);

У такий спосіб СП ЗАТ з ІІ «КИПАРИС» продовжує поступово впроваджувати ресурсну політику традиційної переорієнтації зростаючих торгівельних підприємств з широкомасштабного високо-ризикового комерційного кредитування (за рахунок управління строками дебіторської та кредиторської заборгованості) на власний капітал та довгостроковий залучений капітал, застосовуючи механізми довгострокового банківського кредитування.

2. У структурі активів за звітний період (2003 рік) виникли наступні істотні зміни:

- при загальному зростанні валюти балансу на +13,01 % (з 83,914 млн. грн. до 95,247 млн. грн.), необоротні активи зменшилися на - 55,82% ( з 29,878 млн. грн. до 13,199 млн. грн.), а оборотні активи зросли на +51,84 % (з 54,035 млн. грн. до 82,047 млн. грн.);

- доля необоротних активів в валюті балансу активів у звітному періоді знизилась з 35,62 % (базовий період) до 13,86 %, загальна доля оборотних активів в валюті балансу, відповідно, зросла з 64,39% (базовий період) до 64,39% до 86,14%;

- доля запасів в валюті балансу активів знизилась з 56,29%(базовий період) до 44,39% (звітний період);

- доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 4,19%(базовий період) до 35,45% при зростанні суми дебіторської заборгованості в 19,6 рази (з 3,513 млн. грн. до 33,765 млн. грн.);

- сума грошових коштів в касі у звітному періоді підвищилася в 3,7 рази та становить 5,5 % частину в валюті балансу;

Таким чином, проведений аналіз активів валюти балансу СП ЗАТ з ІІ “КИПАРИС” у 2003 році показує, що після вводу в дію основних фондів дочірнього підприємства по виробництву телевізорів та введенню довгострокових інвестицій із необоротних в оборотні фонди, структура активів значно покращилась.

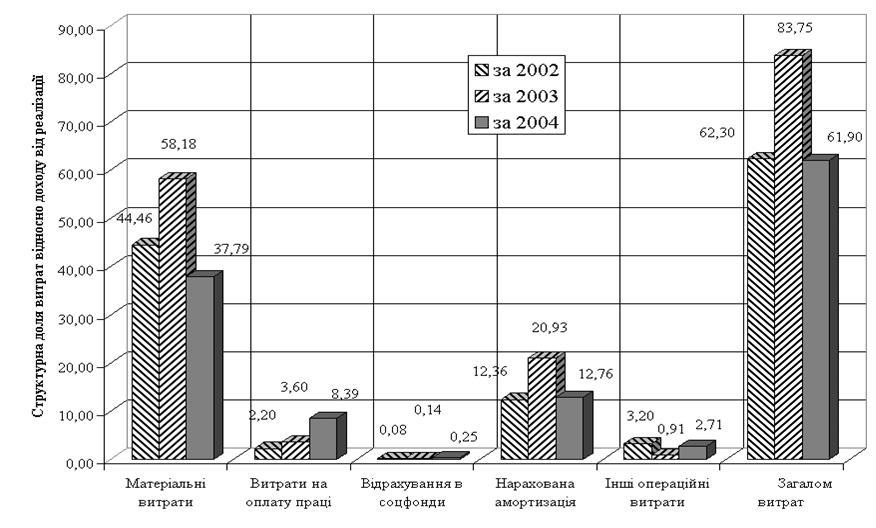

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [26]. Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2003 рік - 2001 рік(базовий) наведені в табл.Д.2, Д.3, Д10, Д11 Додатку Д.

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за 2003, 2002 роки (звітні періоди) та, відповідно, за 2001 р.(базовий період), дозволяють констатувати наступне:

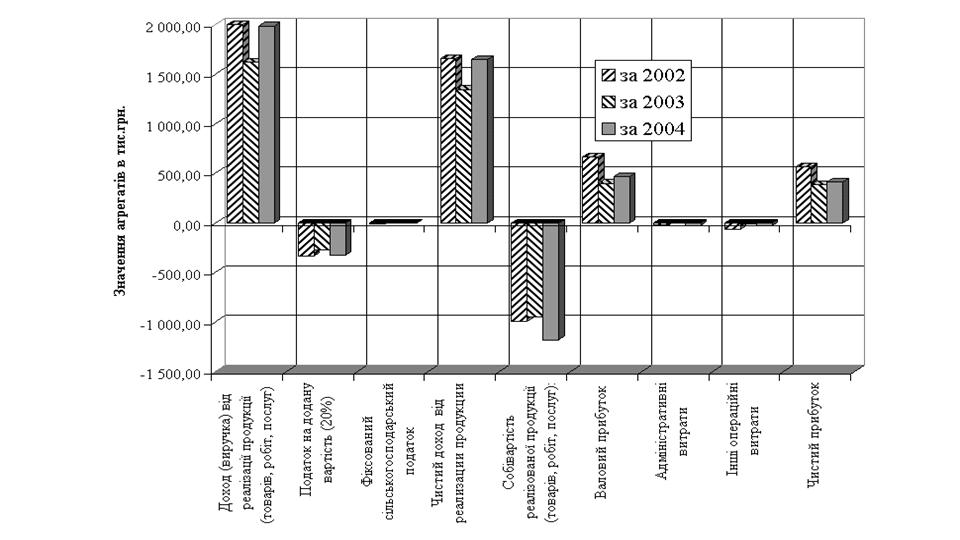

- отриманий доход за реалізовану продукцію підвищився у 2002 році на +8,15 % з рівня 100,543 млн. грн.(за базовий 2001 рік) до 108,702 млн. грн. (за звітний 2002 рік), а у 2003 році ще на + 16,5 % до рівня 126,641 млн. грн.;

- доля собівартості відносно чистого доходу від реалізації з 96,48 – 98,41% у базовому році (2001) підвищилася до 98,79 – 99,9% у звітних (2002, 2003) роках, що свідчить про мінімальний прибуток підприємства від основної діяльності;

- матеріальні витрати на придбання товарів для продажу становлять відносно чистого доходу від реалізації долю з 93,32 – 94,74 % у базовому році(2001) до 88,68 – 93,17 %(2002) і 94,8-96,1%(2003) у звітних роках, тобто ця стаття витрат займає основну частину в собівартості реалізованої продукції;

- оскільки підприємство займається, в основному, перепродажем товарів, то фактична сплачена сума податку ПДВ до бюджету, як різниця отриманого та сплаченого ПДВ становить 2,1 – 2,7 % від суми доходу від реалізації, тобто працює механізм мінімізації сплати податку ПДВ, характерний для чистого перепродажу товарів;

- акцизний збір, який підприємство сплачує як прямий імпортер алкогольної продукції, становить у 2002 –2003 роках рівень 0,2 – 0,25 % від валового доходу реалізації;

- дивідендна доходність акцій підприємства у звітному році знизилася з 1,53% річних(2001 – базова) до 0,99% річних (2002 – звітна) та до 0,27% річних (2003 рік), що є явно недостатнім рівнем доходності при номінальній ставці вартості грошей по обліковій ставці НБУ – (7 - 9) % річних та ставках процентів по депозитах 13 – 17 % річних;

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... або взагалі ухилитися від сплати податків і зборів та інших обов’язкових платежів. Розділ ІІ Аналіз механізму оподаткування прибутку промислових підприємств та шляхи його вдосконалення 2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк” Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев