Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.)

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

Тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е

Дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Навигация

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

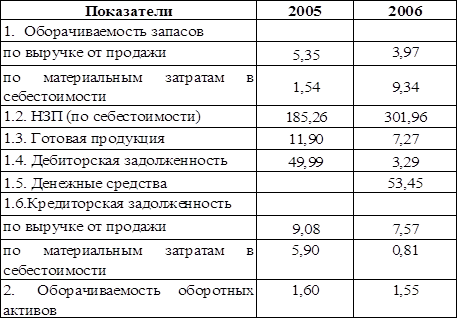

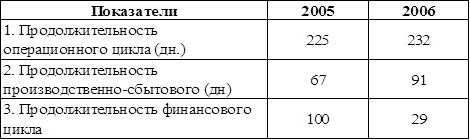

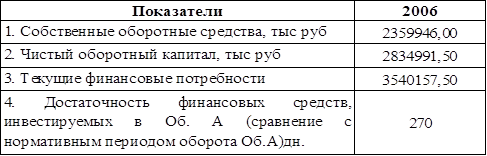

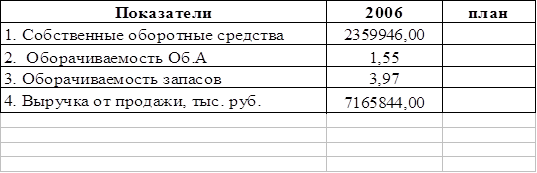

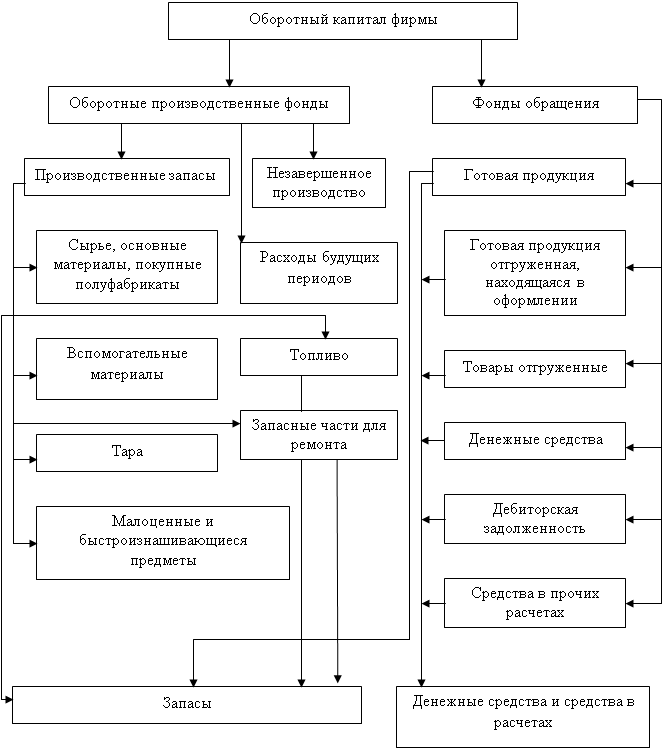

Управление оборотным капиталом

59299

знаков

26

таблиц

6

изображений

15 дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е.

Потери по безнадежным долгам: 900 000 у.е. * 0,01 = 9 000 у.е.

Таблица 2.9 - Отчет о прибыли и убытках компании (в у.е.)

| Валовая выручка от реализации | 900000 |

| Торговые скидки | 10800 |

| Чистая выручка от реализации | 889200 |

| Производственные затраты | 555750 |

| Прибыль до вычета % и налогов | 333450 |

| Затраты по кредитованию: | |

| Затраты по поддержанию Д3 | 2578 |

| Потери по безнадежным долгам | 9000 |

| Прибыль до вычета налогов | 321872 |

| Налоги (35%) | 112655 |

| Чистая прибыль | 209217 |

| Рентабельность реализации, % | 23.25 |

Посленалоговая рентабельность увеличилась с 22,67 до значения 23,25 %. Поэтому изменение кредитной политики целесообразно.

3. ДЕЛОВАЯ СИТУАЦИЯ

ПО УПРАВЛЕНИЮ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ЛИКВИДНЫМИ ЦЕННЫМИ БУМАГАМИ

Финансовый менеджер компании по производству одежды для лыжного спорта занимается прогнозированием потребности в денежных средствах на второе полугодие. Объем реализации подвержен большим сезонным колебаниям со значительным подъемом непосредственно перед началом лыжного сезона. Отдел маркетинга компании сделал следующий прогноз объемов реализации (табл. 3.1).

Таблица 3.1 – Объемы реализации (в тыс. дол.)

| Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь |

| 150 | 175 | 200 | 275 | 350 | 450 | 150 | 75 | 75 |

Фирма осуществляет реализацию в кредит на условиях 2/10, брутто 30, и кредитный отдел сделал следующие оценки поступлений:

20% объема реализации в денежном выражении оплачивается в течении месяца реализации (это реализация со скидкой);

70% в течении месяца, следующего за месяцем реализации;

9% в течении второго месяца, следующего за месяцем реализации;

1% составляют потери по безнадежным долгам.

Расходы на оплату труда и материалов находятся в зависимости от объема производства, и следовательно, от объема реализации. Бухгалтеры сделали оценку затрат на производство (табл. 3.2).

Таблица 3.2 – Затраты на производство (в тыс. дол.)

| Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь |

| 112,5 | 150 | 187,5 | 225 | 112,5 | 56,25 |

Заметим, что выплата заработной платы и оплаты материалов в основном совершаются через месяц после того, как они будут включены в себестоимость.

Заработная плата административного персонала прогнозируется в сумме 12500 дол. в месяц, расходы на аренду составляют 12500 дол. в месяц, прочие расходы - 7500 дол. в месяц. Выплаты налогов равны 87500 дол. ежеквартально и должны быть произведены в сентябре и декабре. Кроме того, в октябре планируется оплата приобретенного оборудования по раскрою тканей на сумму 175 000 дол.

Менеджер ожидает, что у компании будет иметься остаток денежных средств на начало июля в размере 35000 дол., и хочет, чтобы на начало каждого месяца остаток составлял эту же сумму.

В качестве ассистента менеджера ответьте на следующие вопросы.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

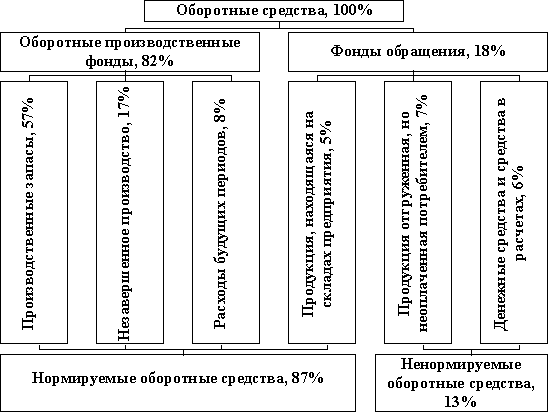

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев