Составим отчет о прибыли и убытках деятельности компании (в тыс. дол.)

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ

Тыс. у.е. * (1 - 0,2) = 60 тыс. у.е

Тыс. у.е. * 0,8 + 150 тыс. у.е. * 0,35 = 180 тыс. у.е. + 52,5 тыс. у.е

Дней * 1 000 000 у.е./360 дней * 0,625 *0,11 = 2 865 у.е

Дней * 900 000 у.е./360 дней * 0,625 * 0,11 = 2 578 у.е

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

ДЕЛОВАЯ СИТУАЦИЯ ПО УПРАВЛЕНИЮ ЗАПАСАМИ

Навигация

Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

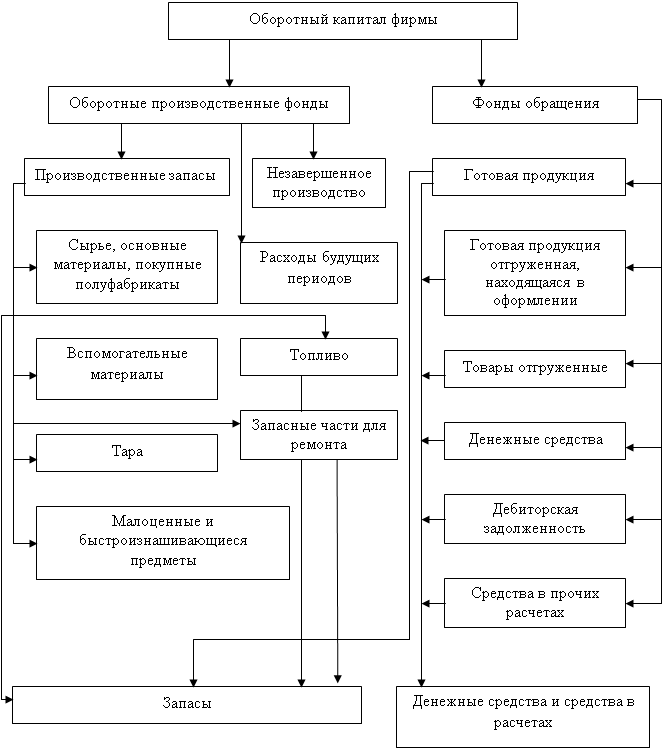

Управление оборотным капиталом

59299

знаков

26

таблиц

6

изображений

1. Составьте план поступления выручки от реализации (раздел 1 бюджета денежных

средств, в тыс. дол.).

Таблица 3.3 - План поступления выручки от реализации (в тыс. дол.).

| Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | ||

| Выручка от реализации | 200 | 275 | 350 | 450 | 150 | 75 | |

| Поступления: | |||||||

| Текущий месяц | 39.2 | 53.9 | 68.6 | 88.2 | 29.4 | 14.7 | |

| Прошлый месяц | 122.5 | 140 | 192.5 | 245 | 315 | 105 | |

| Позапрошлый | 13.5 | 15.75 | 18 | 24.75 | 31.5 | 40.5 | |

| И т о г о: | 175.2 | 209.65 | 279.1 | 357.95 | 375.9 | 160.2 | |

Рассчитаем сумму поступлений за июль:

Текущий месяц: 20% от реализации в июле со скидкой

200 000 * 0,2 * (1,00 - 0,02) = 39 200 дол.

Прошлый месяц: 70% от реализации в июне

175 000 дол. * 0,70 = 122 500 дол.

Позапрошлый месяц: 9% от реализации в мае

150 000 дол. * 0,09 = 13 500 дол.

ИТОГО: 175 200 дол.

2. Составьте бюджет. Какова максимальная потребность во внешнем финансировании компании? Каков максимальный размер временных свободных денежных средств компании (в тыс. дол.)?

Максимальная потребность во внешнем финансировании компании составляет в октябре 45 600 дол.

Максимальный размер временно свободных денежных средств компании будет в декабре и составит 265 100 дол.

Таблица 3.4 – Бюджет денежных средств (в тыс. долл.)

| Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | ||

| II. Сальдо денежного потока | |||||||

| Поступления | 175.2 | 209.65 | 279.1 | 357.95 | 375.9 | 160.2 | |

| Платежи: - Оплата труда и материалов | 112.5 | 150 | 187.5 | 225 | 112.5 | 120 | |

| - Административные расходы | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Расходы на аренду | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Прочие расходы | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | |

| - Налоги | 0 | 0 | 87.5 | 0 | 0 | 87.5 | |

| - Оборудование | 0 | 0 | 0 | 175 | 0 | 0 | |

| Всего платежей | 145 | 182.5 | 307.5 | 432.5 | 145 | 240 | |

| Сальдо денежного потока за месяц | 30.2 | 27.15 | -28.4 | -74.55 | 230.9 | -79.8 | |

| III. Сальдо средств на счете | |||||||

| Остаток средств на счете при отсутствии внешнего финансирования | 35 | 65.2 | 92.35 | 63.95 | -10.6 | 220.3 | |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца | 65.2 | 92.35 | 63.95 | -10.6 | 220.3 | 300.1 | |

| Целевой остаток | 35 | 35 | 35 | 35 | 35 | 35 | |

| Излишек (требуемый кредит) | 30.2 | 57.35 | 28.95 | -45.6 | 185.3 | 265.1 | |

3.1. Амортизационные отчисления составляют 900 000 дол. в год, или 75 000 дол. в месяц. Следует ли включать эти расходы в явном виде в бюджет денежных средств? Поясните ваш ответ.

Амортизация не относится к категории денежных расходов, поэтому ее воздействие на движение денежных средств происходит лишь за счет влияния на величину выплачиваемых налогов и в явном виде в таблице не отражается.

Рассмотрим условие, при котором компания в октябре планирует оплатить приобретенное оборудование на сумму 175 000 дол. К этому месяцу сумма накопленных амортизационных отчислений составит:

75 000 дол./мес. * 9 месяцев = 675 000 дол.,

что гораздо больше стоимости оборудования. Следовательно, оплату покупки будем производить полностью за счет амортизационных отчислений, а не за счет прибыли, значит, налогооблагаемая база прибыли не изменится, а сумма налога останется прежней.

3.2. Предположим, что все выплаты осуществляются на 5-й день каждого месяца, а поступления средств происходят на 25-й день. Такая ситуация объясняется условиями кредита компании и ее поставщиков. Как это отразится на бюджете денежных средств за июль? Что можно сделать, чтобы учесть такую неравномерность выплат и поступлений при составлении бюджета денежных средств?

Таблица 3.5 - Бюджет денежных средств (в тыс. дол.)

| 5 июля | 25 июля | ||

| Денежные средства на счете | 35 | 65.2 | |

| Платежи | -145 | 0 | |

| Поступления | 0 | 175.2 | |

| Излишек (требуемый кредит) | -110 | 240.4 | |

Если такая ситуация произойдет, то в бюджете денежных средств компании 5 июля появится дефицит в размере 110 000 дол,, покрыть его можно взяв на эту сумму кредит, погашение которого возможно 25 июля, после планируемых поступлений. Для решений данных ситуаций целесообразно заключить с банком ОВЕРДРАФТ.

4. Бюджет денежных средств является прогнозом. Поэтому большинство из элементов денежных потоков - ожидаемые величины. Если реальные объе.мы реализации, а, следовательно, объемы поступлений и производства будут отличаться от прогнозируемых, то величины сальдо денежных средств также будут неточны. Оцените возможность изменения бюджета, если реальный объем реализации будет на 20-% выше спрогнозированного; на 20% ниже спрогнозированного (табл. 2.5, 2.6).

5. Ежегодная потребность в денежных средствах составляет в среднем около 2,5 млн. дол. Постоянные расходы на одну операцию по покупке (продаже) ликвидных ценных бумаг равны 4,5 дол., текущая ставка процента по ликвидным ценным бумагам составляет примерно 9%. Используя модель Баумоля, ответьте на следующие вопросы.

5.1. Какова оптимальная сумма трансформации денежных средств из ценных бумаг (в тыс. дол.)?

Оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа составит

![]() ,

,

где F - постоянные затраты по купле-продаже ценных бумаг;

Т - ежегодная потребность в денежных средствах;

k - ставка дохода по ликвидным бумагам.

![]() дол.

дол.

Компании следует продавать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 15 811 дол. в случае, если остаток средств на счете равен нулю, для того, чтобы достичь оптимального остатка в размере 15 811 дол.

Таблица 3.6 - Бюджет денежных средств (в тыс. дол.)

Реальный объем реализации на 20% выше спрогнозированного.

| Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | ||

| II. Сальдо денежного потока | |||||||

| Поступления | 210.24 | 251.58 | 334.92 | 429.54 | 451.08 | 192.24 | |

| Платежи: | |||||||

| - Оплата труда и материалов | 135 | 180 | 225 | 270 | 135 | 144 | |

| - Административные расходы | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Расходы на аренду | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Прочие расходы | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | |

| - Налоги | 0 | 0 | 87.5 | 0 | 0 | 87.5 | |

| - Оборудование | 0 | 0 | 0 | 175 | 0 | 0 | |

| Всего платежей: | 167.5 | 212.5 | 345 | 477.5 | 167.5 | 264 | |

| Сальдо денежного потока за месяц | 42.74 | 39.08 | -10.08 | -47.96 | 283.58 | -71.76 | |

| III. Сальдо средств на счете | |||||||

| Остаток средств на счете при отсутствии внешнего финансирования | 35 | 77.74 | 116.82 | 106.74 | 58.78 | 342.36 | |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца | 65.2 | 92.35 | 63.95 | -10.6 | 220.3 | 414.12 | |

| Целевой остаток | 35 | 35 | 35 | 35 | 35 | 35 | |

| Требуемый кредит | 30.2 | 57.35 | 28.95 | -45.6 | 185.3 | 379.12 | |

Исходя из полученных результатов видно, что при увеличении реализации на 20% остаток денежных средств на счетах всегда положителен.

Таблица 3.7 - Бюджет денежных средств (в тыс. дол.)

Реальный объем реализации на 20% ниже спрогнозированного

| Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | ||

| II. Сальдо денежного потока | |||||||

| Поступления | 140.16 | 167.72 | 223.28 | 286.36 | 300.72 | 128.16 | |

| Платежи: - Оплата труда и материалов | 90 | 120 | 150 | 180 | 90 | 96 | |

| - Административные расходы | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Расходы на аренду | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | 12.5 | |

| - Прочие расходы | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | 7.5 | |

| - Налоги | 0 | 0 | 87.5 | 0 | 0 | 87.5 | |

| - Оборудование | 0 | 0 | 0 | 175 | 0 | 0 | |

| Всего платежей | 122.5 | 152.5 | 270 | 387.5 | 122.5 | 216 | |

| Сальдо денежного потока за месяц | 17.66 | 15.22 | -46.72 | -101.14 | 178.22 | -87.84 | |

| III. Сальдо средств на счете | |||||||

| Остаток средств на счете при отсутствии внешнего финансирования | 35 | 52.66 | 67.88 | 21.16 | -79.98 | 98.24 | |

| Кумулятивный остаток: чистые денежные излишки + остаток на начало месяца | 65.2 | 92.35 | 63.95 | -10.6 | 220.3 | 186.08 | |

| Целевой остаток | 35 | 35 | 35 | 35 | 35 | 35 | |

| Требуемый кредит | 30.2 | 57.35 | 28.95 | -45.6 | 185.3 | 151.08 | |

Уменьшение реализации на 20% отрицательно скажется на финансовом положении компании. В октябре наблюдается нехватка денежных средств на счете.

5.2. Определите средний остаток денежных средств компании на основе модели Боумоля.

Средний остаток составит: 15 811 : 2 = 7905,5 дол.

5.3. Сколько трансформаций денежных средств будет сделано в течение года?

Количество трансформаций в течение года составит 2 500 000 дол./ 15 811 дол.=158 шт., или примерно 3 сделки в неделю (каждые 2 дня).

5.4. Учитывается ли в модели Боумоля эффект расширения объемов производства?

Целевой остаток денежных средств на счете не изменится пропорционально увеличению объема операций. Это вызвано нелинейным характером установленной зависимости, и, таким образом, дает ряд преимуществ крупным компаниям по сравнению с мелкими.

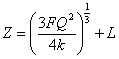

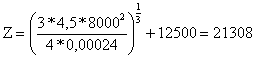

6.1. Определите целевой остаток денежных средств (Z) в соответствии с моделью Миллера-Орра.

,

,

где Р - стоимость одной операции купли-продажи, дол.;

Q - среднеквадратичное отклонение;

k - относительная величина альтернативных затрат (в расчете на день).

Относительная величина альтернативных затрат в расчете на день и дисперсия сальдо денежного потока составит:

(1 + k )´360- 1,0 = 0,09

(1 +k) ´360 =1.09

k = 0.00024

Q2 = 80002 = 64 000 000 дол.

дол.

дол.

Целевой остаток денежных средств на счете составляет 21 308 у.е.

6.2. Определите величину нижнего и верхнего пределов.

Нижний предел остатков денежных средств составляет 12 500 дол., следовательно верхний будет в размере Н = 3Z – 2L = 38 924 дол.

6.3. Определите величину среднего остатка денежных средств.

Средний остаток денежных средств равен (4Z - L)/3=24 244 дол.

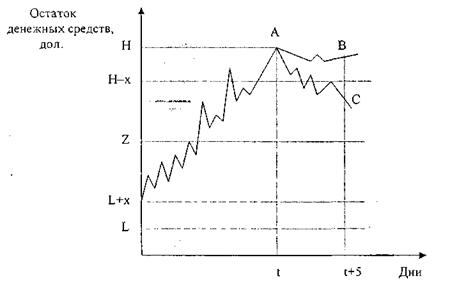

7. Опишите модель Стоуна. В чем ее сходство и различие?

Модель Стоуна в отличии от модели Миллера-Орра больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем оно во многом сходна с ней. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках. Так же как и в модели Миллера Орра Z представляет собой целевой остаток средств на счете, к которому компания стремится, а Н и L соответственно верхний и нижний пределы колебаний. Кроме указанных, модель Стоуна имеет внешний и внутренний контрольные лимиты: Н и L - внешние, а Н - L и L + х - внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.

Рисунок 3 – Модель Стоуна

Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшее время ожидается относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера-Орра модель Стоуна не указывает методов определения целевого остатка денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера-Орра, а х и период, на который делается прогноз, - с помощью практического опыта. Существенным преимуществом данной модели является то, что ее параметры — не фиксированные величины. Эта модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.

8. Если бюджет денежных средств точен, то у компании образуются значительные излишки денежных средств в ноябре и декабре, которые будут инвестированы в ликвидные ценные бумаги. Предположим, что эти средства понадобятся для расширения деятельности в текущем году. Какие характеристики ЦБ следует прежде всего учесть при формировании портфеля в этом случае?

Финансовый менеджер определяет подходящий набор ценных бумаг и последовательность их погашения в зависимости от того, насколько долго компания будет их держать. То есть, основной характеристикой ценной бумаги, в нашем случае, является быстрота ее обращаем

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев