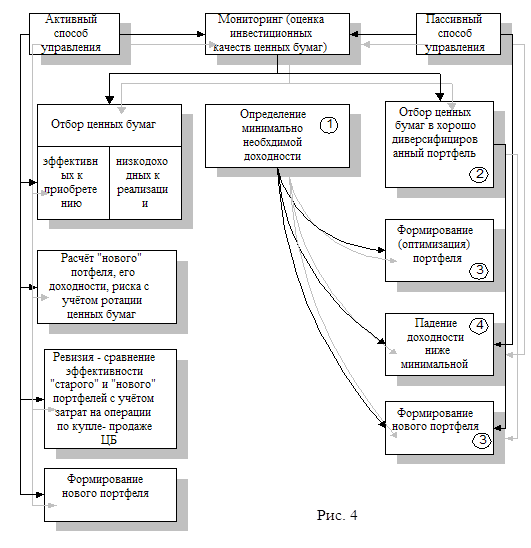

Понятие управления портфелем ценных бумаг. Этапы управления

Определение стратегии управления портфелем

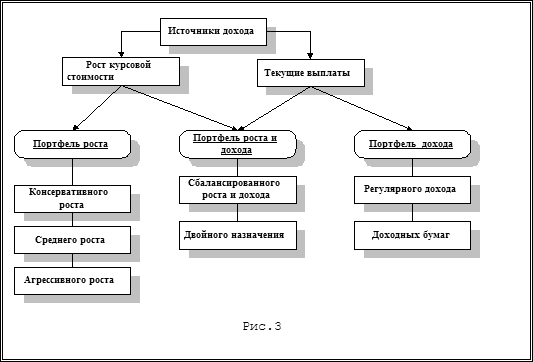

Формирование портфеля ценных бумаг

Модели формирования портфеля ценных бумаг

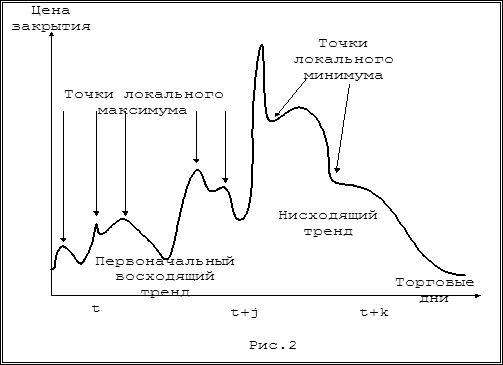

Стратегии управления портфелем ценных бумаг

Пассивная стратегия

Особенности практики управления портфелями ценных бумаг в России

Навигация

Формирование портфеля ценных бумаг

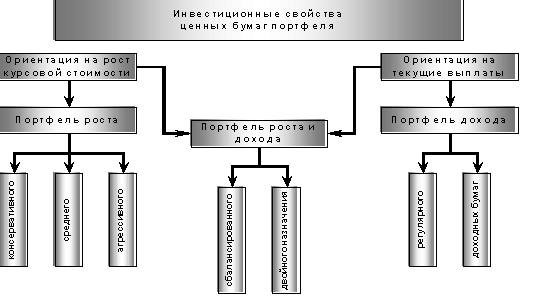

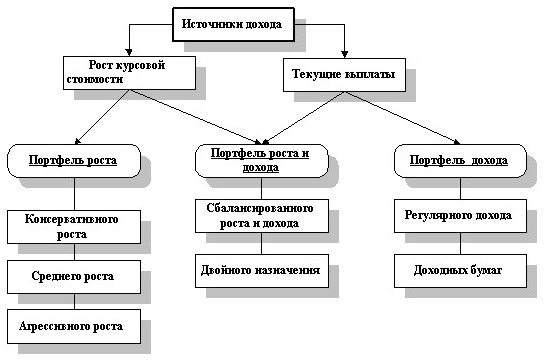

Управление портфелем ценных бумаг. Портфельные стратегии

81260

знаков

6

таблиц

4

изображения

2. Формирование портфеля ценных бумаг

2.1 Принципы формирования инвестиционного портфеля

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

· сохранность капитала (безопасность вложений, неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

· необходимый уровень текущего дохода (стабильность получения дохода);

· прирост капитала;

· налоговые аспекты;

· рискованность вложений.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность.

Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов должен снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Анализ различных теорий портфельного инвестирования свидетельствует о том, что в основу формирования инвестиционного портфеля должны быть положены определенные принципы. К основным из них можно отнести[13]:

• обеспечение реализации инвестиционной политики, вытекающее из необходимости достижения соответствия целей формирования инвестиционного портфеля целям разработанной и принятой инвестиционной политики;

• обеспечение соответствия объема и структуры инвестиционного портфеля объему и структуре формирующих его источников с целью поддержания ликвидности и устойчивости предприятия;

• достижение оптимального соотношения доходности, риска и ликвидности (исходя из конкретных целей формирования инвестиционного портфеля) для обеспечения сохранности средств и финансовой устойчивости предприятия.

Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода. Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

• диверсификация инвестиционного портфеля, включение в его состав разнообразных инвестиционных объектов, в том числе и альтернативных инвестиций для повышения надежности и доходности и снижения риска вложений.

Идея этого принципа хорошо проявляется в старинной английской поговорке: do not pull all eggs in one basket (не кладите все яйца в одну корзину). На финансовом языке это означает: не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только сдержанность позволяет избежать катастрофических ущербов в случае ошибки. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам.

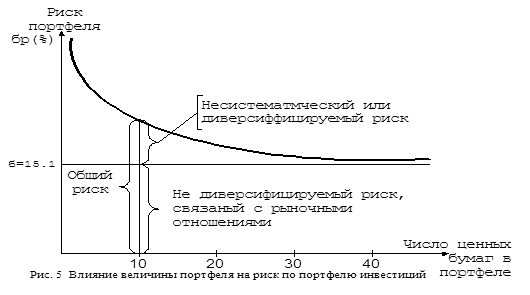

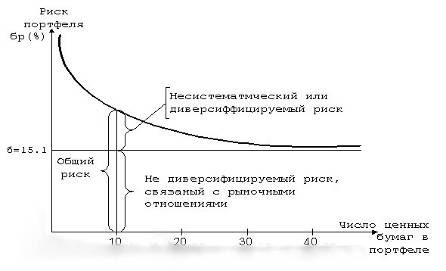

Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина — от 8 до 20 различных видов ценных бумаг. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг — между акциями различных эмитентов.

Упрошенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа. Достаточный объем средств в портфеле позволяет сделать следующий шаг — проводить, так называемые отраслевую и региональную диверсификации.

Отраслевая диверсификация состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

• обеспечение управляемости инвестиционным портфелем, что предполагает ограничение числа и сложности инвестиций в соответствии с возможностями инвестора по отслеживанию основных характеристик инвестиций (доходности, риска, ликвидности и пр.).

Суть состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения временных потребностей в денежных средствах.

Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков.

Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса. В результате такого анализа задаются основные характеристики инвестиционного портфеля (степень допустимого риска, размеры ожидаемого дохода, возможные отклонения от него и пр.), осуществляется оптимизация пропорций различных видов инвестиций в рамках всего инвестиционного портфеля с учетом объема и структуры инвестиционных ресурсов.

Важным этапом формирования инвестиционного портфеля является выбор конкретных инвестиционных объектов для включения в инвестиционный портфель на основе оценки их инвестиционных качеств и формирования оптимального портфеля.

2.2 Этапы формирования портфеля ценных бумаг

Алгоритм реализации современной портфельной теории позволяющей оптимизировать формируемый портфель ценных бумаг инвестиций состоит из следующих этапов:

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования

Является предварительным этапом формирования портфеля. Он представляет собой процесс рассмотрения преимуществ и недостатков различных видов инструментов инвестирования, с позиций конкретного инвестора исходя из цепей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных финансовых инструментов в каждой группе.

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных инструментов инвестирования.

Данный этап базируется на:

• избранном типе портфеля, реализующем политику финансового инвестирования;

• наличии предложения отдельных финансовых инструментов на рынке;

• оценке стоимости и уровня прибыльности отдельных финансовых инструментов;

• оценке уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту.

Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных ценных бумаг.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию.

![]()

![]() Уровень доходности портфеля рассчитывается по следующей формуле:

Уровень доходности портфеля рассчитывается по следующей формуле:

УДп = ΣУДi х Уi , где:

УДп — уровень доходности инвестиционного портфеля;

УДi — уровень доходности отдельных финансовых инструментов в портфеле;

Уi — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью.

![]()

![]() Уровень риска портфеля рассчитывается по следующей формуле:

Уровень риска портфеля рассчитывается по следующей формуле:

УРп = ΣУСРi х Уi + УНРп, где:

УРп — уровень риска инвестиционного портфеля:

УСРi — уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента);

Уi — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью;

УНРп — уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному уровню, сформированному при заданном уровне доходности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля[14].

Инвестиционный портфель, который полностью отвечает целям его формирования, как по типу, так и по составу включенных в него финансовых инструментов, представляет собой эффективный портфель. Управление инвестиционным портфелем включает в себя

планирование, анализ и регулирование состава портфеля для достижения поставленных целей при сохранении необходимого уровня его ликвидности и минимизации расходов связанных с управлением им.

В условиях дефицитной инфляционной экономики с падающим объемом производства целями портфельных инвестиций являются:

• сохранность и приращение капитала;

• приобретение ценных бумаг, которые могут быть использованы для расчетов;

• доступ через ценные бумаги к определенным услугам, правам, продукции;

• расширение сферы влияния.

Объектом портфельного инвестирования являются как ценные бумаги обращающиеся на фондовых биржах (акции и облигации акционерных обществ и предприятий, а также производные от них ценные бумаги, государственные облигации и долговые обязательства), так и не обращающиеся, такие как — векселя, депозитные сертификаты банков.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

0 комментариев