Понятие управления портфелем ценных бумаг. Этапы управления

Определение стратегии управления портфелем

Формирование портфеля ценных бумаг

Модели формирования портфеля ценных бумаг

Стратегии управления портфелем ценных бумаг

Пассивная стратегия

Особенности практики управления портфелями ценных бумаг в России

Навигация

Стратегии управления портфелем ценных бумаг

Управление портфелем ценных бумаг. Портфельные стратегии

81260

знаков

6

таблиц

4

изображения

3. Стратегии управления портфелем ценных бумаг

3.1 Активная стратегия

Использование классических методов управления портфелем в чистом виде подчас приводит к парадоксальным результатам. Поэтому на практике при принятии инвестиционных решений учитываются экспертные оценки. Но и теоретические, и практические рекомендации всегда рассматриваются через призму стратегических целей, преследуемых инвестором. При одинаковых математических расчетах и экспертных оценках разные инвесторы могут принимать различные инвестиционные решения.

В зависимости от плана доходности, дюрации и степени принятия риска инвесторы могут вводить дополнительные ограничения на структуру портфеля. В соответствии с этими ограничениями инвесторы вырабатывают стратегию управления портфелем. Именно эти три ключевые характеристики инвестиций (дюрация, доходность, риск) и определяют классификацию стратегий управления портфелем. Доходность и риск являются вероятностными характеристиками. А вот дюрация портфеля - это детерминированная величина, на основании которой можно строго описывать стратегию управления портфелем. Далее будут рассмотрены стратегии управления срочной структурой портфеля.

Существует ряд альтернативных стратегий относительно распределения сроков инвестирования, каждая из которых обладает своим исключительным набором преимуществ и недостатков. Все их можно разбить на две категории - пассивные и активные.[20]

Активная стратегия основана на предположении, что рынки неэффективны, и что инвестор либо умеет выявлять неверно оцененные бумаги, либо умеет предсказывать процентные ставки и правильно играть на сроках. Эта стратегия предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель. Реализацией активной стратегии является подход процентных ожиданий.

Базовыми характеристиками активного управления являются:

— выбор ценных бумаг, приемлемых для формирования портфеля;

— определение сроков покупки или продажи финансовых активов.

При активном управлении считается, что содержание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или он целиком заменяются другими.

Активное управление характеризуется тем, что инвестор:

· не верит в постоянную эффективность инвестиций и поэтому часто пересматривает состав и структуру портфеля, иногда весьма существенно;

· считает, что инвесторы имеют различные ожидания относительно дохода и риска, и поэтому он, имея более полную информацию, может обеспечить более эффективную, чем в среднем по рынку, структуру портфеля и более высокий доход.

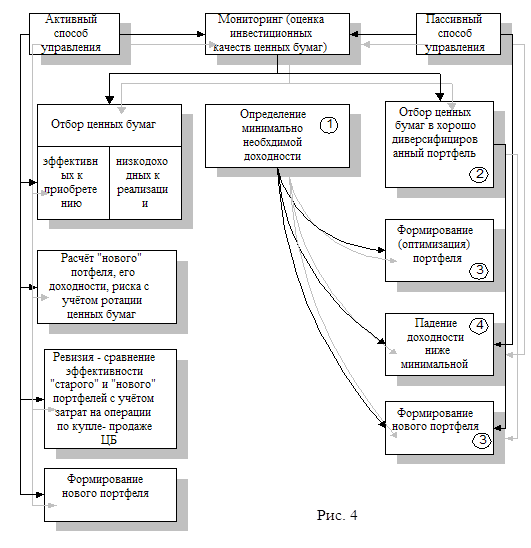

Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля. При этом инвестор сопоставляет показатели дохода и риска по «новому» портфелю (после ревизии) с инвестиционными качествами «старого» портфеля. Именно при активном управлении особое значение имеет прогноз изменения цен на финансовые инструменты.

Существуют четыре основные формы активного управления, которые базируются на свопинге, что означает постоянные обмен, ротацию ценных бумаг через финансовый рынок:

1) так называемый подбор чистого дохода — самая простая форма, когда из-за временной рыночной неэффективности две идентичные ценные бумаги обмениваются по ценам, немного отличающимся от номинала. В итоге реализуется ценная бумага с более низким доходом, а взамен приобретается инструмент с более высокой доходностью;

2) подмена — прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация промышленной компании, выпущенная на 10 лет с доходностью 15%, и облигация транспортной компании сроком на 9 лет с доходностью 15%. Допустим, первая облигация продается по цене на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным «свопировать» облигации промышленной компании, так как 10 пунктов добавочного дохода с продлением срока действия облигации на один год являются довольно существенной прибавкой;

3) сектор-своп — более сложная форма свопинга, когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском «ненормальных» инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие «ненормальность», могут исчезнуть, указанные фирмы проводят с «ненормальными» ценными бумагами акты купли-продажи;

4) операции, основанные на предвидении учетной ставки. Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок.

Приемы активного управления, применяемого к портфелям, состоящим из разных видов ценных бумаг, различны.

В рамках активного стиля управления портфелем обыкновенных акций выделяют:

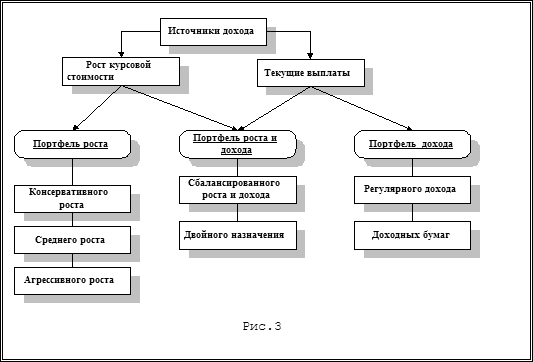

- стратегию акций роста основана на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше" средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск.

Следует отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые);

- стратегию недооцененных акций, заключающуюся в отборе акций с высоким дивидендным доходом или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена — доход. Разновидностью данного подхода является фомирование портфеля из акций непопулярных в данный момент времени секторов и отраслей;

- стратегию компании с низкой капитализацией. Акции небольших по размеру компаний часто приносят более высокий доход, поскольку те обладают большим потенциалом роста, хотя их акции и имеют более высокую степень риска;

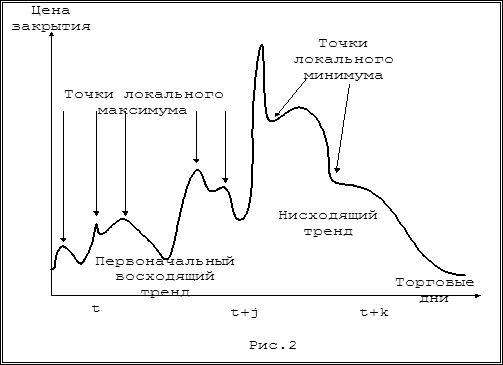

- стратегию market timing — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие). В использовании этой стратегии основная роль принадлежит техническому анализу.

В отношении портфеля облигаций используются следующие стратегии активного управления:

ü стратегия «Market timing». Основана на прогнозе рыночных процентных ставок. Применяется наиболее часто. Если ожидается повышение процентных ставок, то инвестор будет стремиться к тому, чтобы сократить дюрацию (средневзвешенный срок жизни) портфеля с целью минимизировать убытки от снижения цен облигаций. Это достигается заменой (операция своп) долгосрочных облигаций на краткосрочные. Напротив, если ожидается падение процентных ставок, инвестор удлинит дюрацию портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций;

ü стратегия выбора сектора. Портфель формируется из облигаций определенного сектора, находящегося, по мнению инвестора, в более благоприятных условиях — казначейских, муниципальных, корпоративных облигаций или, например, высокодоходных облигаций с низким кредитным рейтингом. Если ситуация на рынке меняется, происходит переключение на облигации другого сектора;

ü стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым, по мнению инвестора, вероятно повышение кредитного рейтинга;

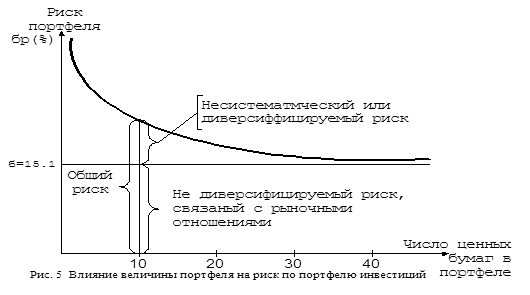

ü стратегия иммунизации портфеля облигаций. Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования, которые изменяются в противоположных направлениях. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против .изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, когда период владения портфелем совпадает с дюрацией портфеля.

Таким образом, иммунизация имеет место тогда, когда требуемый период владения портфелем облигаций равняется дюрации данного портфеля. Например, иммунизация портфеля на пять лет требует приобретения набора облигаций со средней дюрацией (не средним сроком до погашения) равной пяти годам. Существуют определенные ограничения в использовании иммунизации: дюрация меняется с течением времени и при изменении рыночных процентных ставок. Поэтому для постоянной иммунизации портфеля облигаций необходимо периодически проводить его ревизию.

Активный стиль управления весьма трудоемок и требует значительных трудовых и финансовых затрат, так как связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке:

1) проведением самостоятельного анализа;

2) составлением прогноза состояния рынка в целом и его отдельных сегментов;

3) созданием обширной собственной информационной базы и базы экспертных оценок.

Как правило, активным управлением портфеля занимаются крупные профессиональные участники финансового рынка; банки, инвестиционные фонды и др., обладающие большими финансовыми возможностями и штатом высококвалифицированных инвесторов.

Активную стратегию проводят инвесторы, полагающие, что рынок не всегда, по крайней мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им в целях получения более высокой доходности.

Активную стратегию инвестор может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием.

Вследствие изменения конъюнктуры рынка инвестор периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

0 комментариев