Понятие управления портфелем ценных бумаг. Этапы управления

Определение стратегии управления портфелем

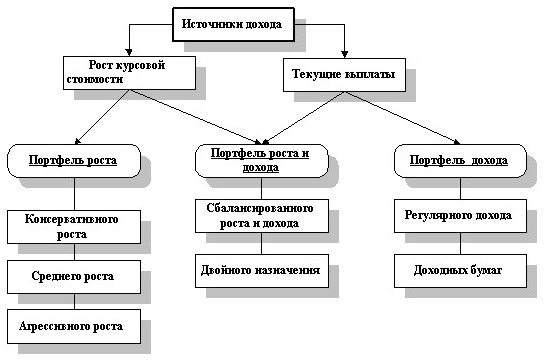

Формирование портфеля ценных бумаг

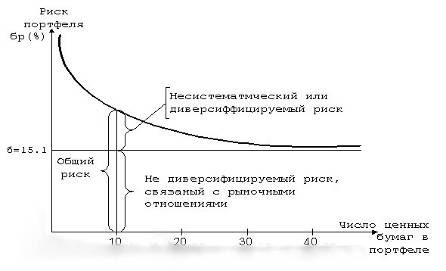

Модели формирования портфеля ценных бумаг

Стратегии управления портфелем ценных бумаг

Пассивная стратегия

Особенности практики управления портфелями ценных бумаг в России

Навигация

Особенности практики управления портфелями ценных бумаг в России

Управление портфелем ценных бумаг. Портфельные стратегии

81260

знаков

6

таблиц

4

изображения

4. Особенности практики управления портфелями ценных бумаг в России

Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ограничениям использования вышеупомянутых моделей и стратегий, можно отметить следующие проблемы.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования.

Большой блок проблем связан с процессом математического моделирования и управления портфелями ценных бумаг. Портфель финансовых активов - это сложный финансовый объект, имеющий собственную теоретическую базу. Таким образом, при прогнозировании встают проблемы моделирования и применения математического аппарата, в частности, статистического. Конечно, в ряде случаев, когда можно говорить не о портфеле, а о некоторых элементах "портфельного подхода", удается обойтись более простыми приемами, но перед каждым, кто занимается данной проблематикой, рано или поздно встают серьезные расчетные и исследовательские задачи. Причем универсального подхода к решению всех возникающих задач не существует, и специфика конкретного случая требует модификации базовых моделей. На данный момент адекватного математического аппарата для многих возникающих на рынке ситуаций еще не разработано. Это связано как с небольшим опытом развития подобных взаимоотношений в России, так и с объективной математической сложностью возникающих моделей.

Что касается задачи формирования портфеля, то здесь необходимо четкое описание параметров каждого инструмента финансового рынка в отдельности и всего портфеля в целом, чего невозможно добиться ни при эвристическом (основанном на приблизительном прогнозе динамики каждого вида активов и анализе структуры портфеля), ни при статистическом (основанном на построении распределения вероятности доходности каждого инструмента в отдельности и всего портфеля в целом) методах. Второй метод практически решает проблему прогнозирования риска и доходности, однако степень реалистичности прогноза и вероятность ошибки находятся в сильной зависимости от статистической полноты информации.

В принципе, в России уже достаточно специалистов, способных обеспечить управление портфелем на высоком уровне. Доходы, которые можно получить в этом секторе рынка, в несколько десятков раз превышают банковские проценты, а риски - практически на том же уровне. Это в полном смысле «золотое дно» практически еще не разработано, хотя уже довольно подробно разведано. И если исходить из той разветвленной глобальной системы разнообразных схем и стратегий управления портфелями, которая опутала весь цивилизованный финансовый мир, то ресурсы роста в России здесь представляются поистине бесконечными.

Заключение

Основываясь на информации, изложенной в работе, можно сформулировать следующие выводы:

1. Портфель ценных бумаг представляет собой набор ценных бумаг, обеспечивающих удовлетворительные для инвестора «качественные» характеристики входящих в него финансовых инструментов, это определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущих поступлений.

2. Для управления портфелем характерна узкая специализация. Для каждого вида портфеля разработаны свои собственные методы управления.

3. В процессе формирования и управления портфелем ценных бумаг инвестору необходимо выработать определенную политику своих действий (портфельную стратегию) и определить: основные цели приобретения (перепродажа или инвестирование); состав портфеля, приемлемые виды ценных бумаг, диверсификацию портфеля.

4. Чем выше риски на рынке ценных бумаг, тем большие требования предъявляются к качеству управления сформированным портфелем. Предотвращение потерь от инвестиций в цепные бумаги может быть осуществлено на основе портфельных стратегий, снижающих риски при изменении рыночных тенденций.

5. Необходимо выделить два вида портфельных стратегий - пассивная (выжидательная) и агрессивная или активная (направленная на максимальное использование благоприятных возможностей рынка).

6. Основой как активного, так и пассивного способа управления является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

7. В экономической науке существует много различных моделей управления инвестиционным портфелем. Одни из них более просты и могут использоваться всеми инвесторами. Другие в силу своей сложности используются только специализированными пользователями, на их основе созданы особые программы, позволяющие инвесторам проводить расчеты в электронном виде. Тем не менее, все эти модели находят свое применение на практике.

Список используемой литературы

Учебники и монографии

1. Батяева Т.А., Столяров Т.И. Рынок ценных бумаг. – М.: Инфра-М, 2006

2. Богачек Н.Л. Операции портфельных инвесторов на рынке ценных бумаг. – М.: Современная экономика и право, 2002

3. Боровкова В.А. Рынок ценных бумаг. – Спб.: Питер, 2005

4. Буренин А.Н. Управление портфелем ценных бумаг. – М.: Научно-техническое общество имени академика С. И. Вавилова, 2007

5. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1ФКК, 2001

6. Гитман Л., Джонк М. Основы инвестирования. М: ДЕЛО, 2006;

7. Евстигнеев В.Р. Портфельные инвестиции в мире и России: выбор стратегии. – М.: Едиториал УРСС, 2002

8. Жуков Е.В., Дягтярева О.И., Коршунов Н.М. Рынок ценных бумаг. – М.: ЮНИТИ, 2005

9. Игонина Л.Л. Инвестиции: учебное пособие. – М.: Экономистъ, 2005

10. Ильина Л.И. Организация и финансирование инвестиций: Учебное пособие. –Сыктывкар, 2002,

1. Маковецкий М. Инвестиционный процесс и рынок ценных бумаг. Механизм функционирования, современное состояние, перспективы развития. – М.: Анкил, 2006

2. Найман Э.Л. Малая энциклопедия трейдера – 7-е изд. – М.: Альпина бизнес букс, 2006

3. Недосекин А.О. Фондовый менеджмент в расплывчатых условиях. - СПб: Сезам, 2003

4. Никонова И.А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М.: «Альпина Бизнес Букс», 2006

5. О Брайен Дж. Финансовый анализ и торговля ценными бумагами / Дж. О Брайен, С. Шриватсава. – М.: Дело, 2002

6. Первозванский А.А. Финансовый рынок: расчет и риск / А.А. Первозванский, Т.Н. Первозванская. – М.: Инфра, 1994

7. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – Спб.: Питер, 2004

8. Уотшем Т. Дж. Количественные методы в финансах / Т. Дж. Уотшем, К. Паррамоу. – М.: Юнити, 1999

9. Фабоцци Фрэнк Дж.Управление инвестициями: Университетский учебник. – М., 2000

10. Чикишева Н.М. Применение теории инвестиционного портфеля. - СПб.: СПбУЭФ, 1999

11. Шарп У.Ф., Александер Г. Дж., Бейли Д.В. Инвестиции. – М.: Инфра-М, 1997

12. Ширяев В.И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. – М.: КомКнига, 2007

13. Рынок ценных бумаг /Под ред. В.А. Галанова, А.И. Басова – 2-е изд. – М.: Финансы и статистика, 2002

14. Ценные бумаги: учебник / Под редакцией В.И. Колесникова, ВС. Торкановского. - М.: Финансы и статистика, 1997

15. Френкель М.Б. Идентификация состояния рынка ценных бумаг в условиях неуверенности и нечеткости // Материалы международной конференции «Информационные технологии в образовании, технике и медицине». г. Волгоград, 2006

Российские периодические издания

16. Лусников А. Реалии и иллюзии российского фондового рынка // Рынок ценных бумаг. – 2000, №3

17. Роман Д. Методы измерения эффективности управления портфелем // Рынок ценных бумаг, 2002, №14

18. Армяков М. В поисках доходных финансовых инструментов // Рынок ценных бумаг, 2002, №17

19. Мищенко А.В Некоторые подходы к оптимизации инвестиционного портфеля // Менеджмент в России и за рубежом. – 2002, №2

Приложение

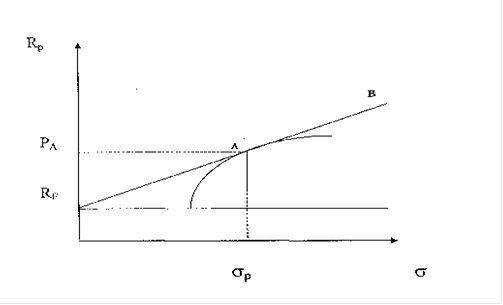

Рис. 1 Геометрическая интерпретация модели Тобина

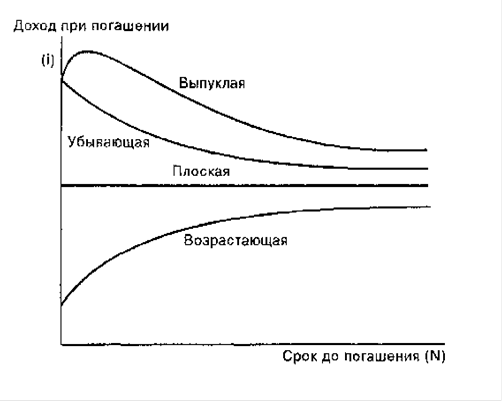

Рис. 2 Основные виды кривых дохода

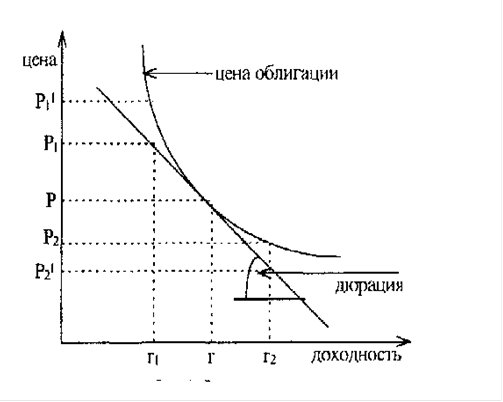

Рис. 3 Геометрическое представление дюрации

[1] Моисеев Н.Н. Математические задачи системного анализа. М.: Наука, 1999 г.

[2] Никонова И.А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М.:, 2006, с.75

[3] Рынок ценных бумаг. Под ред. В.А. Галанова, А.И. Басова М: Финансы и Статистика, 2003, с.82.

[4] Никонова И.А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М., 2006, с.102

[5] Там же, с.104

[6] Никонова И.А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М., 2006, с.105

[7] Там же, с.107

[8] Никонова И.А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М., 2006, с.109

[9] Чикишева Н.М. Применение теории инвестиционного портфеля. - СПб.: СПбУЭФ, 1999, с.53

[10] Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1ФКК, 2001, с.72

[11] Найман Э.Л. Малая энциклопедия трейдера – 7-е изд. – М.: Альпина бизнес букс, 2006, с.24

[12] Фабоцци Фрэнк Дж.Управление инвестициями: Университетский учебник. – М., 2000, с.216

[13] Игонина Л.Л. Инвестиции: учебное пособие. – М.: Экономистъ, 2005, с.358

[14] Ильина Л.И. Организация и финансирование инвестиций: Учебное пособие. – Сыктывкар, 2002, с.78

[15] Уотшем Т. Дж. Количественные методы в финансах / Т. Дж. Уотшем, К. Паррамоу. – М.: Юнити, 1999 – с. 142

[16] О Брайен Дж. Финансовый анализ и торговля ценными бумагами / Дж. О Брайен, С. Шриватсава. – М.: Дело, 2002 – с. 52-53

[17] Первозванский А.А. Финансовый рынок: расчет и риск / А.А. Первозванский, Т.Н. Первозванская. – М.: Инфра, 1994 – с. 190

[18] Лусников А. Реалии и иллюзии российского фондового рынка // Рынок ценных бумаг. – 2000, №3

[19] Шарп У.Ф., Александер Г. Дж., Бейли Д.В. Инвестиции. – М.: Инфра-М, 1997 – с. 217-218

[20] Чикишева Н.М. Применение теории инвестиционного портфеля. СПб.: СПбУЭФ, 1999 – с. 146

[21] Мищенко А.В Некоторые подходы к оптимизации инвестиционного портфеля // Менеджмент в России и за рубежом. – 2002, №2

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

0 комментариев