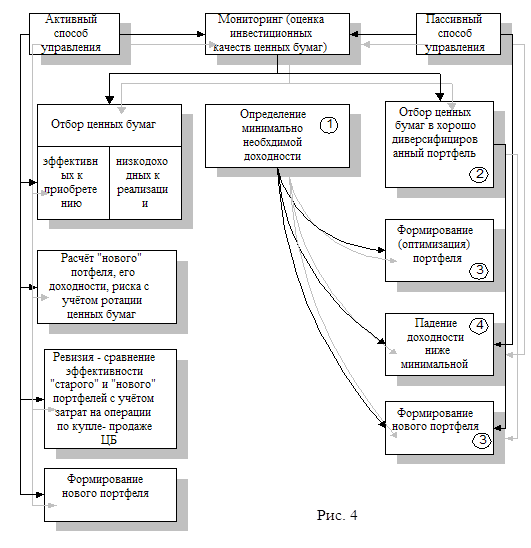

Понятие управления портфелем ценных бумаг. Этапы управления

Определение стратегии управления портфелем

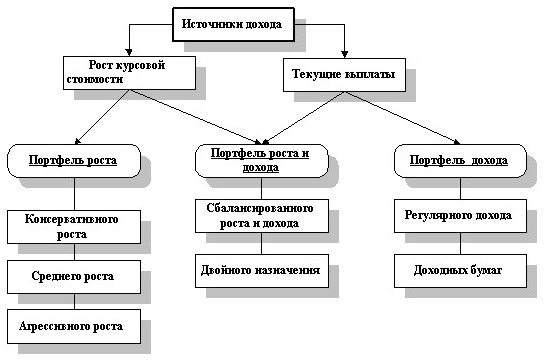

Формирование портфеля ценных бумаг

Модели формирования портфеля ценных бумаг

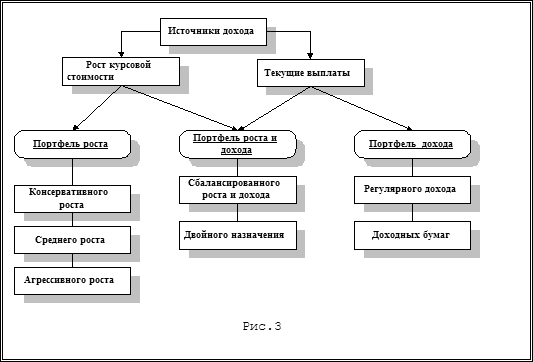

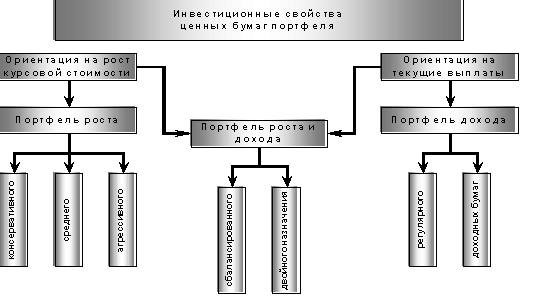

Стратегии управления портфелем ценных бумаг

Пассивная стратегия

Особенности практики управления портфелями ценных бумаг в России

Навигация

Модели формирования портфеля ценных бумаг

Управление портфелем ценных бумаг. Портфельные стратегии

81260

знаков

6

таблиц

4

изображения

2.3 Модели формирования портфеля ценных бумаг

Одним из действенных методов оценки при составлении инвестиционного портфеля служит моделирование. Моделирование позволяет в короткие сроки получить требуемые инвестиционные характеристики будущего портфеля в зависимости от складывающейся конъюнктуры рынка.

Существует множество моделей формирования инвестиционного портфеля. В своей работе я рассмотрю такие модели, как модель Марковица, Тобина, Шарпа и многошаговую модель динамического управления портфелем ценных бумаг CALM.

Модель Марковица

Любая финансовая операция называется рискованной, если ее доходность недетерминирована, т.е. полностью не известна в момент заключения сделки. Доходность ценных бумаг зависит от трех факторов: цены покупки, промежуточных выплат (например, купонные выплаты по облигациям, дивиденды по акциям) и цены продажи. Первая величина - детерминирована, оставшиеся две - носят вероятностный характер[15].

Портфель инвестора формируют из несколько видов ценных бумаг. Каждая ценная бумага характеризуется определенной доходностью (ri) за период (n):

(1)

(1)

где Cio - стоимость ценной бумаги в начальный период времени,

Cin - стоимость той же бумаги в период п.

Ожидаемая доходность ценной бумаги рассчитывается по формуле:

![]() (2)

(2)

Мерой риска является дисперсия доходности ценной бумаги:

![]() (3)

(3)

Тесноту зависимости доходностей ценных бумаг (попарно) друг от друга выражает ковариация доходности:

![]() (4)

(4)

Задача оптимизации. Пусть портфель состоит из i=1..n ценных бумаг и xi, это доля i-й ценной бумаги в портфеле, тогда можем сформулировать задачу:

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

где (5) - целевая функция минимизации риска, (6) – бюджетное ограничение, (7) - заданная норма доходности портфеля, и необходимо найти оптимальную структуру, т.е. долю каждой бумаг xi.

Перепишем задачу в матричной форме.

![]() (8)

(8)

![]() (9)

(9)

![]() (10)

(10)

![]() (11)

(11)

где V - ковариационная матрица доходностей различных активов, I - единичная матрица-столбец, х - столбец неизвестных долей активов в портфеле (верхний индекс т означает - транспонированный), Rp - фиксированное значение доходности портфеля. В уравнении (11) в обшем виде представлены прочие ограничения на структуру портфеля.

Задача является примером задачи нелинейного программирования и оптимальный вектор структуры портфеля - X находится через лагранжиан. В данной задаче критерий оптимальности - минимизация риска. Возможна формулировка взаимной задачи, где критерий оптимизации – максимизация прибыли при некотором ограничении уровня риска.

В задаче предполагается, что известны математические ожидания доходности всех акций - ri, и их парные ковариации - σij. Они находятся на основании временных рядов данных по ценным бумагам[16].

Запрет на короткие продажи. Необходимо оговориться о том, что доли инвестиций, приходящиеся на определённый актив, полученные в результате решения задачи сформулированной в формулах (8), (9), (10), могут быть и отрицательными. Таким образом, необходима трактовка для отрицательных долей. Объяснением для них могут быть короткие продажи (операции типа short sale), когда ценные бумаги берутся в долг по определённой цене, продаются, затем их курс падает, и через некоторое время бумаги покупаются в требуемом для возврата количестве, но уже по меньшей цене. То есть, отрицательные доли означают, что активы взяты в долг на сумму соответствующую xi доли капитала, расходуемого на портфель. А значит деньги можно зарабатывать не только на росте курсовой стоимости актива, но и на её падении.

Если на доли xi наложено условие неотрицательности (невозможно брать в долг ценные бумаги), то исходная задача превращается в более сложную задачу квадратичного программирования, для которого разработаны специальные вычислительные методы. Решение задачи нахождения оптимального портфеля при ограничении на short sale приведено А. Первозванским[17].

Применение теории Марковица всегда вызывало много споров в условиях российского фондового рынка. Считается, что основная трудность применения этой портфельной теории - невозможность корректно оценивать ожидаемую доходность актива, ее среднеквадратичное отклонение и взаимосвязь с другими активами на длительный срок.

Использование в портфеле безрискового актива (модель Тобина)

Идея обобщения модели Марковица на случай использования безрискового кредитования и заимствования принадлежит Джеймсу Тобину.

Тобин предложил включить в анализ безрисковые активы, например государственные ценные бумаги, и его подход является, по существу, макроэкономическим, поскольку основным объектом его изучения является распределение капитала в экономике по двум его формам: наличной и безналичной.

Геометрическая интерпретация модели Тобина приведена в Приложении (рис. 1). Каждой точке на графике соответствует определенный портфель с определенным математическим ожиданием доходности (Rp) и со среднеквадратическим отклонением (СКО или корень из дисперсии) доходности портфеля σp. Множество портфелей с минимальным риском (при заданной доходности) или с максимальной доходностью (при заданном риске) образует вогнутую кривую. Эта кривая называется линией эффективных портфелей (efficient frontier).

Предположим, что существует ценная бумага с фиксированным доходом Rp и с нулевым риском (государственные ценные бумаги, если использовать их не в спекулятивных, а в сберегательных целях). Мы хотим получить наилучшее соотношение между дополнительной прибылью от рискованных вложений и возрастанием риска.

Портфель, состоящий из одного безрискового актива, на рисунке может быть представлен, как точка Rp. Кривая эффективных портфелей представляет собой портфели, состоящие из рисковых активов. Ясно, что мы, максимизируя математическое ожидание доходности портфеля на выпуклом множестве кривой эффективных портфелей находим точку А, как наилучшее соотношение между приростом доходности и возрастанием риска. Это и есть оптимальная структура портфеля.

Теперь сделаем предположение, что инвестор вкладывает часть средств в рисковые активы (портфель А), а часть средств либо предоставляет в качестве ссуды (покупает безрисковые государственные ценные бумаги), либо дает взаймы под фиксированный процент RF[18].

Мы получили уравнение прямой. То есть, все комбинации портфеля А с кредитно-заемными операциями под фиксированный процент лежат вдоль прямой в пространстве доход-риск. Прямая пересекает ось ординат на уровне RF с коэффициентом наклона![]() проходит через точку ( σA,RA), представляющую портфель А.

проходит через точку ( σA,RA), представляющую портфель А.

Прямая RF - В - представляет собой множество оптимальных решений, характеризующихся одинаковым соотношением прироста доходности к возрастанию риска. Отрезок RF -A отражает решения инвестировать одну часть средств в портфель А, а другую часть отдать в виде ссуды под фиксированный процент RF. Вдоль отрезка А-В лежат решения о том, чтобы взять взаймы дополнительные средства и весь суммарный капитал инвестировать в портфель А. Таким образом, в любом случае отыскание точки А является решением проблемы оптимизации структуры портфеля.

Принципиальным предположением модели является наличие безрискового актива, в качестве которого выступают государственные долговые обязательства. Как показала российская практика, на данном этапе развития рынка государственного долга такого безрискового актива не существует. Поэтому использование модели Тобина для формирования комбинированного портфеля невозможно.

Формирование портфеля на основе индексной модели Шарпа

В 1963 году учеником Марковица Уильямом Шарпом была предложена так называемая однофакторная модель рынка капиталов. В своей рыночной модели Шарп представляет доходность каждой ценной бумаги в виде зависимости от состояния рынка (или, в частном случае, некоторого рыночного индекса, например S&P500):

![]() (12)

(12)

где ri - доходность ценной бумаги i за данный период;

rI- доходность на рыночный индекс I за этот же период;

αiI- коэффициент смещения;

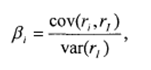

βiI- коэффициент наклона, означающий чувствительность ценной бумаги к изменению индекса, которые рассчитываются индивидуально для каждой ценной бумаги по формуле:

(13)

(13)

εiI- случайная погрешность

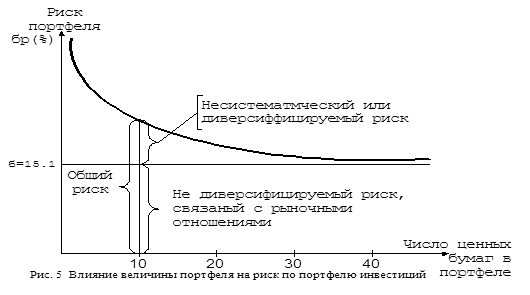

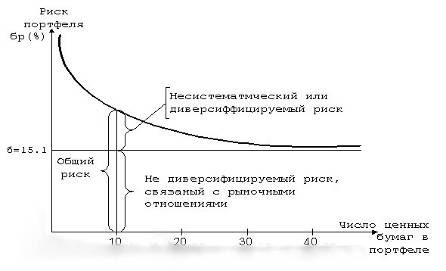

В данной модели общий риск инвестиций распадается на две составляющие: собственный риск портфеля и рыночный риск[19]. Рыночный риск существует не зависимо от того, сколько активов в портфеле. Собственный риск портфеля сокращается с увеличением диверсификации портфеля.

В описанных выше моделях инвестору необходимо было оценивать ожидаемые доходности и дисперсии всех рассматриваемых ценных бумаг. Более того, должны быть оценены все ковариации этих ценных бумаг и определена безрисковая процентная ставка. Затем определяются касательный и оптимальный портфели. Такой подход к процессу инвестирования, носящий предписательный характер, может быть отнесен к проявлению нормативной экономической теории, где инвесторам даются рекомендации, как и что делать. У.Шарп предложил свою описательную инвестиционную модель формирования цен на активы в русле позитивной экономической теории. В его модели предполагается, что все инвесторы при размещении капиталов используют методы, описанные выше. Наиболее важная черта этой модели заключается в том, что ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом «бета». Точный характер этой зависимости показан в модели оценки финансовых активов (Capital Asset Pricing Model, САРМ), которая служит теоретической основой ряда различных методов, применяемых в инвестиционной практике.

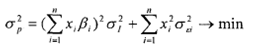

В модели Шарпа отыскание оптимальной структуры сводится к отысканию минимума риска при тех же ограничениях, что и у Марковица. Отличие в выражении риска портфеля, для выражения которого используется следующая формула:

(14)

(14)

В этом выражении первое слагаемое - это рыночный или систематический риск портфеля, второе слагаемое - остаточный или индивидуальный риск портфеля, который стремится к нулю, в случае если структура портфеля близка к «рыночному» портфелю. В этом и заключается главное ограничение данной модели при формировании портфеля. Преимуществом является то, что отпадает необходимость считать ковариационную матрицу доходностей, смеющую размерность NxN, где N - количество акций в портфеле.

Следует отметить, что единого подхода к исчислению β-коэффициентов, в частности в отношении количества и вида исходных наблюдений, не существует. С 1995 года начали публиковаться β-коэффициенты, рассчитанные для отечественного рынка ценных бумаг аналитическим агентством «Анализ, консультация и маркетинг» (АК&М).

Многошаговая модель динамического управления портфелем ценных бумаг CALM.

Модель CALM была разработана в 70-х годах ХХ века для учета влияния неопределенностей как на активы (и в самом портфеле, и на рынке), так и на пассивы (в форме зависящих от сценария платежей или стоимости займов). Портфельный менеджер, у которого имеется первоначальное богатство, изыскивает способы максимизации конечного богатства на горизонте планирования, причем доходы от инвестирования моделируются как случайные векторы в дискретных точках пространства состояний.

Модель CALM выросла из исследований по стохастическому динамическому программированию, которые начались свыше двух десятилетий тому назад.

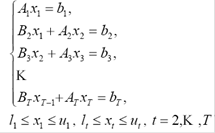

Здесь рассматривается задача стохастического программирования в форме многошаговой рекуррентной задачи.

![]()

при условии

В этой записи слагаемые функционалы ![]() определяются для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ; матрица

определяются для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ; матрица ![]() и вектор

и вектор ![]() определяют детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы

определяют детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы ![]() , матрицы

, матрицы ![]() и вектора

и вектора ![]() определяют области стохастических ограничений для последовательно выбираемых решений

определяют области стохастических ограничений для последовательно выбираемых решений ![]() . Через

. Через ![]() обозначаются условные математические ожидания функций от случайного вектора

обозначаются условные математические ожидания функций от случайного вектора ![]() информационного процесса

информационного процесса ![]() в момент времени t при заданной истории

в момент времени t при заданной истории ![]() процесса до момента времени t . Из приведенной рекуррентной записи явно следует зависимость оптимальной политики,

процесса до момента времени t . Из приведенной рекуррентной записи явно следует зависимость оптимальной политики, ![]() от реализаций векторного информационного процесса

от реализаций векторного информационного процесса ![]() .

.

Данная модель является стандартной задачей принятия решений в условиях неопределенности.

· Достижение цели при таком блочном представлении формализуется в виде последовательности оптимизационных задач, соответствующих различным шагам: в момент времени 1 лицо, принимающее решение, должно выбирать некое решение, последствия которого полностью зависят от будущих реализаций заданного многомерного стохастического информационного процесса.

· Соответственно для каждой реализации истории ![]() информационного процесса вплоть до времени t рассматривается рекуррентная задача, в которой искомым решениям является

информационного процесса вплоть до времени t рассматривается рекуррентная задача, в которой искомым решениям является ![]() .На каждом шаге предыдущие решения воздействуют на текущую задачу посредством матриц

.На каждом шаге предыдущие решения воздействуют на текущую задачу посредством матриц ![]() , t= 2,К,T , вместе с последовательностью решений: решение, наблюдение, наблюдение, решение

, t= 2,К,T , вместе с последовательностью решений: решение, наблюдение, наблюдение, решение ![]() .

.

· Информационный процесс ![]() определен как векторный стохастический процесс с дискретным временем. Конечная выборка из его траекторий удобно представляется в виде дерева сценариев: каждый сценарий соответствует траектории процесса

определен как векторный стохастический процесс с дискретным временем. Конечная выборка из его траекторий удобно представляется в виде дерева сценариев: каждый сценарий соответствует траектории процесса ![]() на горизонте T.

на горизонте T.

· В сформулированной задаче, как и вообще в задачах финансового планирования, ограничения сверху и снизу, зависят от сценариев. Корректное генерирование выборочных траекторий информационного процесса для данной задачи является решающим фактором надлежащей формулировки задачи стохастической оптимизации.

Динамические задачи управления портфелем ценных бумаг легко формулируются в виде динамических рекуррентных соотношений. Впервые этот подход был применен к управлению портфелем ценных бумаг с фиксированной доходностью.

Исходной задаче может быть придано более компактное представление с использованием схемы динамического программирования, которая применима вследствие принятой структуры матрицы ограничений.

Для каждого момента времени t=1,К,T-1 нам нужно найти ![]()

При этом ![]() , где

, где ![]() выражает оптимальное ожидаемое значение критерия для шага t+1 при наличии истории решений

выражает оптимальное ожидаемое значение критерия для шага t+1 при наличии истории решений ![]() и реализованной истории случайного процесса

и реализованной истории случайного процесса ![]() А именно,

А именно,

![]()

Здесь минимизация проводится с учетом ряда ограничений.

Соответственно портфельный менеджер в конце каждого (элементарного) периода времени на основе текущей информации выбирает оптимальное решение при наличии неопределенностей на момент принятия решения. Это решение должно быть допустимым

решением по отношению к тем ограничениям, которые индуцированы будущими значениями случайного информационного процесса и текущим состоянием портфеля.

Благодаря выпуклости функции ![]() по переменной

по переменной ![]() , рекуррентная задача может быть также сформулирована следующим образом:

, рекуррентная задача может быть также сформулирована следующим образом:

найти ![]() при наличии условий

при наличии условий ![]()

Применение алгоритма секущей плоскости для решения этой задачи основано на простой декомпозиции путем аппроксимации целевой функции в момент времени t+1 множеством сечений вида ![]() .Сечения также используются, чтобы наложить ограничения на текущие решения, которые обеспечивают допустимость последующих рекуррентных решений.

.Сечения также используются, чтобы наложить ограничения на текущие решения, которые обеспечивают допустимость последующих рекуррентных решений.

В данной работе были рассмотрены лишь некоторые модели формирования инвестиционного портфеля. В современной науке существует множество других моделей, которые находят свое применение на практике. Среди них есть более простые, доступные отдельно взятым инвесторам, так и очень сложные, на базе которых разработаны специальные вычислительные программы.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями. Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ...

0 комментариев