Определение финансовых результатов деятельности предприятий

Сравнение методик анализа финансовых результатов

Общая характеристика ОАО «Надежда»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб

Факторный анализ финансовых результатов от реализации продукции, работ и услуг

Анализ прочих операционных финансовых результатов

Расчет показателей рентабельности ОАО «Надежда»

Резервы улучшения финансовых показателей ОАО «Надежда»

Навигация

Определение финансовых результатов деятельности предприятий

Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО "Надежда"

85338

знаков

11

таблиц

6

изображений

1.2. Определение финансовых результатов деятельности предприятий

Финансовый результат - главный критерий оценки деятельности для большинства предприятия. Однако так же, как множественные цели и задачи предприятия, существуют и различные методики определения финансовых результатов. Кроме того, здесь следует вспомнить о различных интересах партнерских групп предприятия. B связи с этим, анализ финансовых результатов представляет собой едва ли не ключевую проблему анализа финансово-хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных средств, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся прибыль (убыток от прочей реализации, доходы и расходы от внереализационных операций, балансовая (валовая) прибыль, чистая прибыль.

К числу относительных показателей принадлежат различные соотношения прибыли и затрат (или вложенного капитала - собственного, заемного и т.д.). Важное место среди них занимают показатели рентабельности. Их экономический смысл состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

Выручка от реализации (валовой доход) представляет собой общий финансовый результат от реализации продукции (работ, услуг). Она включает в себя доходы от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ, услуг по перевозке грузов и пассажиров на предприятиях транспорта и т.п.

Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основании которых зачисляются наличные денежные средства.

Предприятия могут также определять выручку от реализации и финансовый результат по моменту отгрузки продукции (выполнения работ, услуг), что оформляется соответствующими документами об отгрузке.

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия.

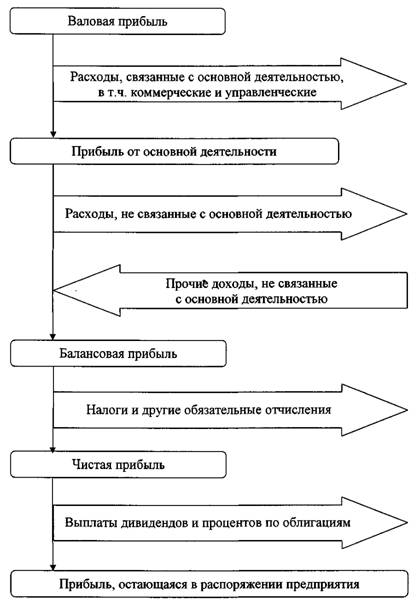

В балансовую прибыль включают прибыль (убыток) от реализации продукции, работ, услуг, товаров, материальных оборотных средств и других активов. К ней относят также прибыль (убыток) от реализации и прочего выбытия основных средств, доходы и потери от валютных курсовых разниц, доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий, расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери). Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью. Данная структура прибыли представлена на рис. 1.

Рис. 1. Структура финансового результата

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

В процессе анализа используются следующие показатели прибыли.

Маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода.

Балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Капитализированная прибыль - это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления. Потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования данных показателей представлен на рис. 2.

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный анализ. В этом случае каждая позиция отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

Рис. 2. Модель формирования показателей прибыли

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово -хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказавшие большее или меньшее влияние на конечный финансовый результат - балансовую прибыль.

Анализ каждого слагаемого аддитивной модели балансовой прибыли позволяет оценить поступления и направления использования финансовых ресурсов.

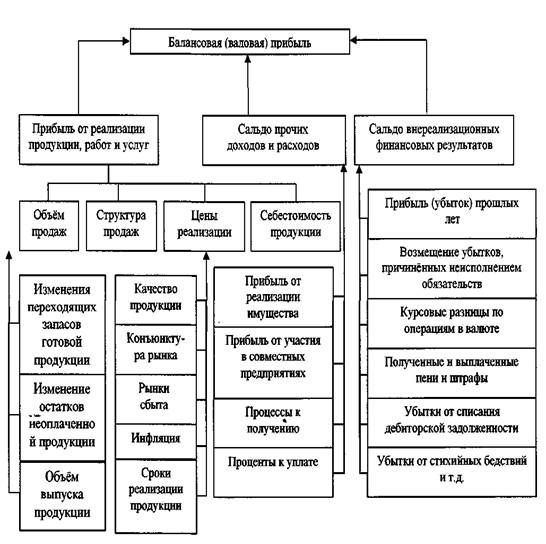

После этого следует основательно изучить факторы изменения каждой составляющей общей суммы прибыли (рис. 3).

Рис. 3. Модель факторного анализа прибыли

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д., рис. 4.

Рис. 4. Основные источники резервов роста прибыли

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев