Определение финансовых результатов деятельности предприятий

Сравнение методик анализа финансовых результатов

Общая характеристика ОАО «Надежда»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб

Факторный анализ финансовых результатов от реализации продукции, работ и услуг

Анализ прочих операционных финансовых результатов

Расчет показателей рентабельности ОАО «Надежда»

Резервы улучшения финансовых показателей ОАО «Надежда»

Навигация

Расчет показателей рентабельности ОАО «Надежда»

Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО "Надежда"

85338

знаков

11

таблиц

6

изображений

3.5. Расчет показателей рентабельности ОАО «Надежда»

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются:

оценка динамики показателя рентабельности с начала анализируемого периода, степени выполнения задания;

определение и оценка факторов, влияющих на эти показатели;

выявление и изучение причин потерь и убытков, вызванных безхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия;

вскрытие и подсчет резервов возможного увеличения прибыли или дохода предприятия.

Рассчитаем показатели рентабельности ОАО «Надежда» (табл. 9) и проанализируем эффективность деятельности предприятия за рассматриваемый период.

Таблица 9

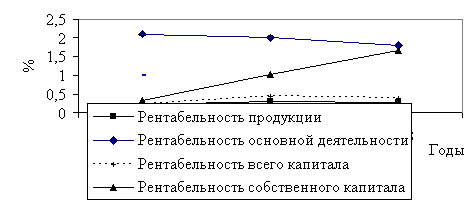

Динамика показателей рентабельности предприятия (%)

| Наименование коэффициента | 2001 г. | 2002 г. | 2003 г. |

| 1. Рентабельность продукции | 0,22 | 0,31 | 0,28 |

| 2.Рентабельность основной деятельности | 2,10 | 2,01 | 1,80 |

| 3. Рентабельность всего капитала предприятия | 0,24 | 0,44 | 0,40 |

| 4. Рентабельность собственного капитала | 0,33 | 1,02 | 1,65 |

Наглядное изменение показателей рентабельности представлено на рис. 6.

Рис. 6. Динамика коэффициентов рентабельности (в %)

Анализируя данные таблицы и рисунка, следует отметить, что наибольшие показатели рентабельности наблюдались в 2002 году, причем положение эффективного хозяйствования значительно стабилизируется.

Показатель рентабельности продукции в 2002 году возрос на 0,09%, а в 2003 году незначительно снизился на 0,03% по сравнению с предыдущим годом.

Коэффициент рентабельности основной деятельности предприятия уменьшается в 2002 году на 0,09%, а в 2003 году происходит его уменьшение на 0,21%.

Самые высокие показатели рентабельности продукции и основной деятельности предприятия наблюдаются в 2001 году, и в дальнейшем постепенно падают, что свидетельствует о менее эффективной финансово-хозяйственной деятельности предприятия.

Уменьшение данного показателя в 2003 году отражает снижение спроса на продукцию предприятия, что связано в первую очередь с низким уровнем платежеспособности потребителей продукции предприятия.

Коэффициент рентабельности всего капитала предприятия также растет за период анализа с 0,24 до 0,40 , что свидетельствует о росте эффективности использования всего имущества предприятия, характеризует некоторую стабилизацию финансового положения организации.

Коэффициент рентабельности собственного капитала возрос за 2001-2003 гг. более чем в 5 раз.

Данная тенденция отражает увеличение эффективности использования собственного капитала организации.

Итак, на протяжении рассматриваемого периода наблюдается улучшение эффективности деятельности ОАО «Надежда», однако предприятие должно изыскать и использовать внутренние резервы для дальнейшего роста рентабельности предприятия.

В целом можно сделать вывод о том, что предприятие ОАО «Надежда» находится на пути повышения эффективности его деятельности. Хотя уровень некоторых показателей низок, все же они имеют тенденцию к увеличению, следовательно, у предприятия имеется возможность укрепить свое финансовое положение.

Далее проведем факторный анализ рентабельности производственной деятельности ОАО «Надежда» за 2002-2003 гг..

Проанализируем эффективность использования капитала в целом.

Капитал в целом представляет собой сумму оборотных средств основных фондов и нематериальных активов. Эффективность использования капитала лучше всего отражается его рентабельностью.

Уровень рентабельности капитала измеряется в процентном отношении балансовой прибыли к величине капитала. И находится по следующей формуле:

Р = П * 100 / Т * 1 / ( 1 / Ко + 1 / Ф + 1 / Фн ),

где П – балансовая прибыль, руб.;

Т – выручка, тыс. руб.;

Ко – коэффициент оборачиваемости оборотных средств, число оборотов;

Ф – фондоотдача основных фондов;

Фн – фондоотдача нематериальных активов.

Р = 23 * 100 / 7302 * 1 / ( 1 / 3,5 + 1 / 1,73 + 0 ) = 0,34% - 2002 год

Р = 34 * 100 / 12017 * 1 / ( 1 / 2,5 + 1 / 2,75 + 0 ) = 0,37% - 2003 год

Формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на 1 руб. выручки, коэффициента оборачиваемости оборотных средств, фондоотдача основных фондов, фондоотдача нематериальных активов.

Данные таблицы анализа рентабельности капитала показывают, что нематериальных активов за анализируемые периоды на предприятии небыло. Уровень рентабельности капитала по сравнению с 2002 годом увеличился на 0,03%, что положительно сказывается на деятельности предприятия.

Таблица 10

Анализ рентабельности капитала

| Показатели | 2002 год | 2003 год | Изменение |

| 1. Балансовая прибыль, тыс. руб. | 23 | 34 | 11 |

| 2. Выручка, тыс. руб. | 7302 | 12017 | 4715 |

| 3. Балансовая прибыль в % к выручке | 0,31 | 0,28 | -0,03 |

| 4. Ср. остаток оборотных средств, тыс. руб. | 2064 | 4812 | 2748 |

| 5. Ср.год. стоимость осн. фондов, тыс. руб. | 4220,5 | 4369 | 148,5 |

| 6. Ср.год. стоимость нематер. активов, тыс. руб. | - | - | - |

| 7. Общая сумма капитала | 6284,5 | 9181 | 2896,5 |

| 8. Уровень рентабельности капитала, % | 0,34 | 0,37 | 0,03 |

| 9. Коэффициент оборачиваемости оборотных средств, в оборотах | 3,5 | 2,5 | -1 |

| 10. Фондоотдача основных фондов | 1,73 | 2,75 | 1,02 |

Анализ влияния указанных факторов на уровень рентабельности капитала определяется с помощью приёма цепных подстановок.

Ро = По * 100 / То * 1 / ( 1 / Коо + 1 / Фо) = 0,31 * 1 / ( 0,3 + 0,6 ) = 0,34%

Ро1 = П1 * 100 / Т1 * 1 / ( 1 / Коо + 1 / Фо ) = 0,28 * 1 / ( 0,3 + 0,6 ) = 0,31%

Ро2 = П1 * 100 / Т1 * 1 / ( 1 / Ко1 + 1 / Фо ) = 0,28 * 1 / ( 1 / 2,5 + 1 / 1,73) = 0,28%

Р1 = П1 * 100 / Т1 * 1 / ( 1 / Ко1 + 1 / Ф1 ) = 0,28 * 1 / ( 1 / 2,5 + 1 / 2,75) = 0,35%

Расчёты показывают, что уровень рентабельности капитала возрос на 0,01% ( с 0,34% до 0,35%), на этот рост оказали влияние следующие факторы:

1) Снижение размера прибыли на 1 рубль выручки снизило уровень рентабельности (Ро1 – Ро = 0,31 – 0,34) на 0,03%;

2) Снижение коэффициента оборачиваемости оборотных средств уменьшило уровень рентабельности (Ро2 – Ро1 = 0,28 – 0,31) на 0,03%;

3) Рост фондоотдачи основных фондов поднял уровень рентабельности капитала ( 0,31 – 0,28) на 0,03%.

Итого: - 0,03 – 0,03 + 0,03 = 0,03%

Анализируя эффективность использования капитала в целом видим, что оборотные средства и основные фонды использовались эффективно, а нематериальных активов за анализируемый период не было. Для более полного анализа эффективности использования капитала, отразили рентабельность капитала, которая увеличилась по сравнению с прошлым годом на 0,03%.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев