Определение финансовых результатов деятельности предприятий

Сравнение методик анализа финансовых результатов

Общая характеристика ОАО «Надежда»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб

Факторный анализ финансовых результатов от реализации продукции, работ и услуг

Анализ прочих операционных финансовых результатов

Расчет показателей рентабельности ОАО «Надежда»

Резервы улучшения финансовых показателей ОАО «Надежда»

Навигация

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО "Надежда"

85338

знаков

11

таблиц

6

изображений

3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1. Анализ уровня и динамики показателей финансовых результатов

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 «Отчет о прибылях и убытках». К ним относятся:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочей реализации;

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и другие.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследования. Одним из таковых является изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчетных периодов (т.е. "трендовый анализ"' показателей).

Для проведения данного анализа составим таблицу 2, используя данные отчетности предприятия из формы № 2.

Таблица 2

Анализ динамики показателей прибыли предприятия

| Наименование показателя | Сумма, тыс. руб. | Абсолют. отклон. | |||

| 2001г | 2002г | 2003г | 2002/ 2001 | 2003/ 2002 | |

| 1. Выручка от продажи товаров, продукции за минусом НДС | 3687 | 7302 | 12018 | 3615 | 4716 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 3611 | 7158 | 11805 | 3547 | 4647 |

| 3.Прибыль (убыток) от продаж | 76 | 144 | 212 | 68 | 68 |

| 4. Прочие операционные доходы | - | 4 | - | 4 | -4 |

| 5. Прочие операционные расходы | 62 | 125 | 178 | 63 | 53 |

| 6. Прибыль (убыток) до налогообложения | 8 | 23 | 34 | 15 | 11 |

| 7. Налог на прибыль и иные платежи | - | 3 | 4 | 3 | 1 |

| 8. Чистая прибыль | 8 | 20 | 30 | 12 | 10 |

Прибыль от реализации продукции и оказания услуг ОАО «Надежда» возросла в 2002 г. на 68 тыс. руб. (или на 90%) по сравнению с 2001 г. в 2003 г. также отмечен рост на 68 тыс. руб.

По данным табл. 2 проведем горизонтальный (временной) и вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияния каждой позиции отчетности на результат в целом.

При горизонтальном анализе сумму балансовой прибыли, полученную в отчетном периоде, сравниваем с балансовой прибылью за соответствующий базовый период и находим абсолютное отклонение.

Найдем изменение балансовой прибыли в 2002 году по сравнению с 2001 годом.

Пб = Пб2002 - Пб2001 = 23 тыс. руб. - 8 тыс. руб. = 15 тыс. руб.

Далее находим изменение балансовой прибыли в 2003 году по сравнению с 2002 и 2001 годами.

Пб = П2003 – Пб2002 = 34 тыс. руб. - 23 тыс. руб. = 11 тыс. руб.

Пб = Пб2003 - Пб2001 = 34 тыс. руб. - 8 тыс. руб. = 26 тыс. руб.

Таким образом, балансовая прибыль предприятия в 2002 г. возросла по сравнению с 2001 г. на 15 тыс. рублей или 287,5%. В 2003 г. прибыль по сравнению с 2002 г. увеличилась незначительно, на 6 тыс. рублей или на 126,0%. Таким образом, наметилась положительная тенденция изменения величины балансовой прибыли.

По данным табл. 2, мы наблюдаем улучшение финансовых результатов деятельности ОАО «Надежда».

Полученная предприятием прибыль должна покрыть текущие затраты предприятия, обеспечить выполнение обязательств перед государством в виде отчисления от прибыли в бюджет, а также обеспечить предприятие необходимыми ему денежными средствами для внутрифирменных нужд.

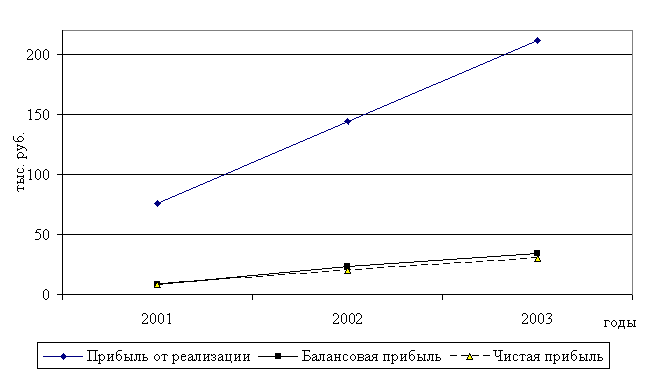

Графически изменение показателей финансовых результатов представлено на рис. 5.

Рис. 5. Динамика показателей прибыли ОАО «Надежда»

Рис. 5. Динамика показателей прибыли ОАО «Надежда»

В общем же можно сделать вывод о том, что за анализируемый период (2001 – 2003 годы) на предприятии ОАО «Надежда» наблюдается рост объема выручки от реализации продукции (более чем в 3 раза), вызванный увеличением цен на производимую продукцию.

Вместе с тем происходит увеличение затрат на производство продукции, что связано в первую очередь с увеличением цен на сырье и материалы, а также тарифов на перевозки и электроэнергию. Это сказалось на изменении объема прибыли от реализации, которая с каждым годом растет и составляет в 2003 году 279% по сравнению с базисным периодом 2001 года.

Как следствие, растет балансовая прибыль предприятия, несмотря на увеличение убытков от прочей реализации. Рост балансовой прибыли по сравнению с базисным периодом составил 425%.

Далее проведем более детальный анализ показателей финансовых результатов за 2002-2003 гг.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли, или доходов. Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность, производственно-торгового процесса.

Таблица 3

Анализ доходности ОАО «Надежда» за 2002-2003 гг.

| Показатели | 2002г. | 2003г. | Изменения | |

| абсолют. | относит. | |||

| 1.Выручка от реализации продукции, тыс. руб. | 7302 | 12017 | 4715 | 164,6 |

| 2.НДС, тыс.руб. | 185 | 497 | 312 | 268,6 |

| 3.НДС в % к выручке | 2,5 | 4,14 | 1,64 | 165,6 |

| 4. Себестоимость продукции | 7158 | 11805 | 4647 | 165 |

| 5. Себестоимость в % к выручке | 98,03 | 98,24 | 0,21 | 100,2 |

| 6. Прибыль от реализации продукции, тыс. руб. | 144 | 212 | 68 | 147,2 |

| 7. Уровень рентабельности | 2,01 | 1,8 | -0,21 | 90 |

| 8. Прибыль от реализации продукции в % к выручке | 2 | 1,8 | -0,2 | 90 |

| 9. Убыток от прочей реализации, тыс. руб. | 121 | 178 | 57 | 147,1 |

| 10. Доходы от внереализац. операций, тыс.руб. | - | - | - | - |

| 11. Расходы по внереализ. операциям, тыс.руб. | - | - | - | - |

| 12.Балансовая прибыль, тыс.руб. | 23 | 34 | 11 | 147,8 |

| 13. Налоги выплачиваемые из прибыли, тыс. руб. | 3 | 4 | 1 | 133,3 |

| 14. Чистая прибыль, тыс. руб. | 20 | 30 | 10 | 150 |

Данные таблицы анализа доходности показывают, что прибыль от реализации продукции возросла на 68 тыс. руб. Балансовая прибыль составила 148 %. Отсюда чистая прибыль составила 150%, это характеризует прибыльность производственно-хозяйственной деятельности предприятия.

Отмечен рост прибыли от реализации продукции. Это явилось результатом влияния след. факторов:

1.Изменение выручки от реализации продукции на 4715 тыс. руб. увеличила прибыль (4715*2/100) 94,3 тыс.руб.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев