Анализ прибыльности деятельности предприятия

Основные факторы, влияющие на прибыль и резервы ее роста

Технико-экономическая характеристика деятельности ООО «Ассорти»

Основные технико-экономические показатели деятельности организации

Анализ финансовых результатов ООО «Ассорти»

Анализ показателей прибыли от прочих видов деятельности

Анализ показателей рентабельности

Определение резервов роста прибыли предприятия и направлений их использования

Навигация

Анализ финансовых результатов ООО «Ассорти»

Установление факторов, оказавших влияние на изменение финансовых результатов ООО "Ассорти"

95698

знаков

16

таблиц

4

изображения

3. Анализ финансовых результатов ООО «Ассорти»

3.1. Анализ состава и динамики показателей прибыли

Проведение анализа финансовых показателей будем производить согласно методике Савицкой Г.В., рассмотренной в теоретической части работы.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о прибылях и убытках». К ним относятся:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочей реализации;

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Данные для проведения вертикального и горизонтального анализа приведены в табл. 6 и 7.

Таблица 6

Анализ финансовых результатов деятельности за 2004 – 2006 годы, тыс. р.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Темп роста, % | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 9736,9 | 12851,6 | 15767 | +3114,7 | +2915,4 |

| Себестоимость реализации товаров, продукции, работ, услуг | 7617,7 | 9770,5 | 11511 | +2152,8 | +1740,5 |

| Валовая прибыль | 2119,2 | 3081,1 | 4256 | +961,9 | +1174,9 |

| Прибыль (убыток) от реализации | 852,5 | 1448,5 | 885 | +596,0 | -563,5 |

| Прочие операционные доходы | - | - | - | - | - |

| Прочие операционные расходы | 1 | - | 41 | -1 | +41 |

| Прочие внереализационные доходы | 3 | 2,5 | 59 | -0,5 | +56,5 |

| Прочие внереализационные расходы | 2 | 5,3 | 298 | +3,3 | +292,7 |

| Прибыль (убыток) отчетного периода | 852 | 1445,7 | 605 | +593,7 | -840,7 |

| Налог на прибыль и иные аналогичные платежи | 500 | 531,7 | 167 | 31,7 | -364,7 |

| Прибыль (убыток) от обычной деятельности | 352 | 914,0 | 438 | +562,0 | -476,0 |

| Чрезвычайные доходы | - | - | - | - | - |

| Чрезвычайные расходы | - | - | - | - | - |

| Нераспределенная прибыль (убыток) отчетного периода | 352 | 914,0 | 438 | +562,0 | -476,0 |

Финансовые результаты ООО «Ассорти» в виде прибыли из разных источников представлены в табл. 6. Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых трех лет, являлась прибыль от реализации.

Из данных табл. 6 также видно, что балансовая прибыль в 2005 г. возросла по сравнению с 2004 г. на 593,7 тыс.р. или на 69,6%. Уменьшению балансовой прибыли в 2006 г. (на 840,7 тыс.р. или 58,1%) способствовало отрицательное сальдо операционных и внереализационных доходов и расходов, а также высокий уровень коммерческих расходов (3371 тыс. р.).

Нераспределенная прибыль предприятия увеличилась в 2005 г. более чем в 2,5 раза по сравнению с уровнем 2004 г.

Чистая прибыль 2005 г. составила 914 тыс. р., что выше уровня прибыли 2004 г. на 562 тыс. р.

В связи с ростом налога на прибыль, прибыль предприятия от обычной деятельности еще больше сократилась (в 2006 г. сократилась по сравнению с 2005 г. на 476 тыс. р. или в 2,1 раза).

Таким образом, несмотря на рост выручки ООО «Ассорти» по итогам 2006 г. до 15767 тыс. р. с 12851,6 тыс. р. в 2005 г. (рост на 22,7%), чистая прибыль фирмы в 2006 г. снизилась до 438 тыс. р. с 914 тыс. р. в 2005 г. (падение на 52,1%).

Мы наблюдаем ухудшение финансовых результатов деятельности предприятия в 2006 г., что говорит о снижении устойчивого состояния предприятия.

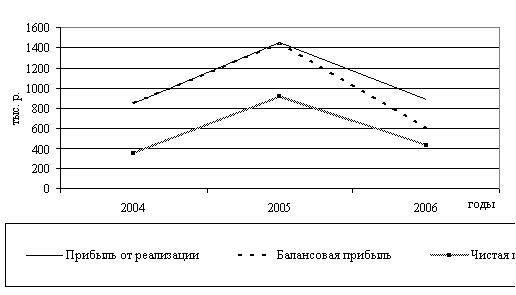

Наглядно динамика показателей финансовых результатов деятельности ООО «Ассорти» 2004 – 2006 гг. представлена на рис. 6.

Рис. 6. Динамика изменения показателей прибыли ![]()

ООО «Ассорти» за 2004-2006 гг.

В 2005 г. наблюдается рост прибыли от реализации по сравнению с 2004 г. В 2006 г. прибыль от реализации продукции уменьшилась на 38,9% по сравнению с 2005 г. Это произошло из-за увеличения себестоимости реализованной продукции. Также причиной этому может служить изменение конъюнктуры на рынках и, вследствие этого, переходом на денежные формы оплаты, что неизбежно приводит в борьбе за рынок к снижению отпускных цен и минимизации нормы прибыли.

Балансовая прибыль в 2006 г. составила 605 тыс.р. (на 58,1% меньше по сравнению с 2005 г.). За последний 2006 г. предприятие ухудшило свои показатели: чистая прибыль уменьшилась на 52,1% по сравнению с 2005 г. Снижение произошло за счет увеличения коммерческих расходов.

Таким образом, деятельность ООО «Ассорти» является прибыльной, но наблюдается негативная динамика снижения балансовой и чистой прибыли предприятия на конец рассматриваемого периода.

Прибыль от реализации на протяжении 2004-2005 гг. имела ярко выраженную тенденцию к росту, как следствие роста выручки от реализации. В 2006 год начался рост внереализационных расходов, при постоянном снижении прибыли от прочей реализации (операционных доходов минус аналогичных расходов), что, в конечном итоге, помешало росту балансовой и чистой прибыли.

В табл. 7 представлена структура прибыли организации.

Рассматривая изменения в структуре прибыли в подтверждение вышеизложенного, относительно динамики отдельных составляющих балансовой прибыли, можно обратить внимание на то, что в 2005- 2006 годах произошли изменения в структуре прибыли, направленные прежде всего на снижение роли прибыли от прочей реализации и повышение роли прибыли от внереализационных мероприятий, причем роль этой составляющие стала в 2006 году столь высока, что серьезно потеснила долю прибыли от реализации продукции.

Таблица 7

Структура прибыли ООО «Ассорти», тыс.р.

| Показатель | 2004 г. | 2005 г. | 2006 г. | Темп роста, % | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| Прибыль от реализации | 852,5 | 1448,5 | 885 | 170,0 | 61,1 |

| Прибыль (убыток) от прочей реализации | -1 | - | -41 | - | - |

| Прибыль (убыток) от внереализационных операций | 1 | -2,8 | -239 | - | - |

| Прибыль отчетного года | 852 | 1445,7 | 605 | 169,7 | 41,8 |

| Прибыль от обычной деятельности | 352 | 914 | 438 | 259,7 | 47,9 |

| Нераспределенная прибыль | 352 | 914 | 438 | 259,7 | 47,9 |

На основании табл. 7 видно, что прибыль от реализации в 2005 г. росла быстрее чем выручка от реализации, что свидетельствует об относительной экономии затрат на производство и реализацию продукции.

Прибыль от обычной деятельности растет медленнее, чем прибыль от реализации, что связано с ее снижением в 2005-2006 гг., что также сказалось на отставании роста чистой прибыли от прибыли от реализации.

В рассматриваемые три года у предприятия не было поступлений и расходов, связанных с получением и уплатой процентов, так же с поступлением вложений в другие предприятия.

Итак, основными факторами, оказавшими отрицательное влияние на рост прибыли явились рост затрат при производстве продукции и получение убытка от внереализационных мероприятий. Отрицательное влияние на размер прибыли предприятия также оказало снижение прибыли от прочей реализации и получение убытка от нее в 2004-2006 гг.

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... невысокого уровня кухни, во-вторых, у ресторана не очень удобные часы работы – в 22.00 он уже закрывается. Глава III. Проблемы и перспективы развития ресторанного бизнеса города Алматы 3.1. Проблемы ресторанного бизнеса города Алматы На текущий момент существует множество нерешенных проблем развития туристской индустрии в республике. Объективно сложился ряд факторов, препятствующих ...

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

0 комментариев