Анализ прибыльности деятельности предприятия

Основные факторы, влияющие на прибыль и резервы ее роста

Технико-экономическая характеристика деятельности ООО «Ассорти»

Основные технико-экономические показатели деятельности организации

Анализ финансовых результатов ООО «Ассорти»

Анализ показателей прибыли от прочих видов деятельности

Анализ показателей рентабельности

Определение резервов роста прибыли предприятия и направлений их использования

Навигация

Анализ показателей рентабельности

Установление факторов, оказавших влияние на изменение финансовых результатов ООО "Ассорти"

95698

знаков

16

таблиц

4

изображения

3.4. Анализ показателей рентабельности

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности.

Показатели рентабельности продукции, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

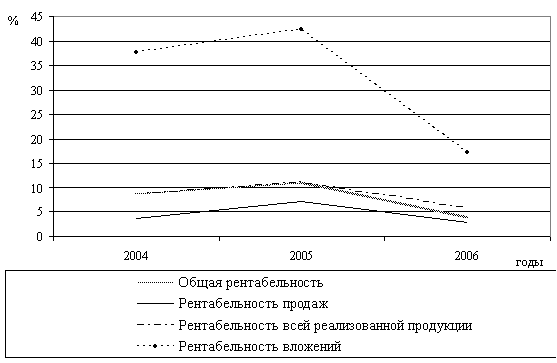

Расчет показателей рентабельности ООО «Ассорти» произведен в табл. 12. На основе расчётов и графика можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период снизился с 8,75 % в 2004 г. до 3,83% в 2006 г. Показатель рентабельности продаж по чистой прибыли также снизился с 3,62% до 2,78% в 2006 г. Для того чтобы проанализировать причины этого снижения 2006 г., необходимо провести более детальный анализ данных формы №2 малого предприятия.

Таблица 12

Расчет показателей рентабельности, %

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение, (+,-) | |

| 2005 г. к 2004 г. | 2006 г. к 2005 г. | ||||

| Общая рентабельность (140/ 010 ф. №2) | 8,75 | 11,25 | 3,83 | +2,50 | -7,42 |

| Рентабельность всей реализованной продукции ( 050/010 ф. №2) | 8,76 | 11,27 | 5,61 | +2,51 | -5,66 |

| Рентабельность продаж по чистой прибыли (190/ 010 ф. №2) | 3,62 | 7,11 | 2,78 | +3,49 | -4,33 |

| Общая рентабельность вложений (140 ф. №2/300 ф. №1) | 37,73 | 42,38 | 17,40 | +4,65 | -24,98 |

| Рентабельность собственного капитала (140 ф. №2 / 490 ф. №1) | 475,98 | 132,21 | 39,52 | -343,77 | -92,69 |

Данные таблицы показывают, что значения показателей рентабельности сравнительно неплохие, но тревогу вызывает снижение всех показателей в 2006 г. (рис. 8).

Рис. 8. Динамика изменения показателей рентабельности, %

Рентабельность всей реализованной продукции также снизилась в 2006 г. до 5,61 коп. на 1 рубль реализованной продукции.

Как видно из выше сказанного, все показатели рентабельности продукции достаточно высокие за исследуемый период, что является положительным фактором, это объясняется высоким уровнем себестоимости реализованной продукции. Высокий уровень конкуренции не позволяет производить значительные повышения цен, что соответственно сказывается на уровне рентабельности и снижении прибыльности продаж.

Показатели рентабельности вложений, характеризуют прибыльность хозяйственной деятельности предприятия. На основе данных табл. 12 можно сделать вывод о том, что в 2006 г. произошло резкое снижение показателя рентабельности вложений более чем в 2 раза по сравнению с 2004 г.

Общая рентабельность вложений в 2006 г. снизилась до 17,4 % . То есть на 1 рубль стоимости имущества предприятия в отчётном году приходилось 17,4 коп. балансовой прибыли. Значение данного показателя достаточно низкое для данного предприятия, что свидетельствует о недостаточно эффективном использовании его активов.

Рентабельность собственных средств предприятия была очень высока в течение 2004 –2005 гг. (соответственно 476% и 132%), но снизилась в 2006г. до уровня 40%, что в основном обусловлено ростом собственного капитала ООО «Ассорти».

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на достаточно высоком уровне, что говорит о достаточно эффективном вложении средств ООО «Ассорти».

Похожие работы

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... невысокого уровня кухни, во-вторых, у ресторана не очень удобные часы работы – в 22.00 он уже закрывается. Глава III. Проблемы и перспективы развития ресторанного бизнеса города Алматы 3.1. Проблемы ресторанного бизнеса города Алматы На текущий момент существует множество нерешенных проблем развития туристской индустрии в республике. Объективно сложился ряд факторов, препятствующих ...

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

0 комментариев