Навигация

1.3 Региональные бюджеты

Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, воздействия на государственные органы управления субъекта Российской Федерации.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

- налог на имущество предприятий;

- налог на недвижимость;

- дорожный налог;

- транспортный налог;

- налог с продаж;

- налог на игорный бизнес;

- региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенных федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Основные направления использования средств региональных бюджетов:

- обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

- обслуживание и погашение государственного долга субъектов Российской Федерации;

- проведение выборов и референдумов субъектов Российской Федерации;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов Российской Федерации;

- осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

- обеспечение деятельности средствами массовой информации субъектов Российской Федерации;

- оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

- компенсация дополнительных расходов, возникших в ре решений, принятых органами государственной власти субъектов Российской Федерации,

- приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.

1.4 Местные бюджеты

Местный бюджет - бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Доходную часть местного бюджета образуют: собственные доходы муниципального образования; поступления от регулирующих доходов; финансовая помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований); средства по взаимным расчетам. Собственные доходы представляют собой налоговые и неналоговые платежи, закрепляемые за местным бюджетом полностью или частично на постоянной основе действующим законодательством, а также вводимые представительными органами местного самоуправления. К собственным доходам местного бюджета относятся: а) местные налоги и сборы; б) другие собственные доходы местного бюджета; в) доли федеральных налогов и доли налогов субъектов РФ.

К другим собственным доходам местного бюджета относятся: доходы от приватизации и реализации муниципального имущества; не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации; доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений и муниципальных земель; платежи за пользование недрами и природными ресурсами; доходы от проведения муниципальных денежно-вещевых лотерей; штрафы, подлежащие перечислению в местные бюджеты; установленная законодательством РФ государственная пошлина в размере не менее 50% налогов на имущество предприятий; подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. К собственным доходам местного бюджета относятся также доли федеральных налогов, распределенных между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. Это часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту РФ; часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту РФ; часть налога на добавленную стоимость на товары отечественного производства (за исключением драгоценных металлов и камней) в пределах не менее 10% в среднем по субъекту РФ; часть акцизов на спирт, водку и ликеро-водочные изделия в пределах не менее 5% в среднем по субъекту РФ; часть акцизов на остальные виды под акцизных товаров в пределах не менее 10% в среднем по субъекту РФ. Все эти налоги и сборы перечисляются налогоплательщиками в Местный бюджет

Источниками доходной части местного бюджета являются также: дотации - средства, предоставляемые местным бюджетом из федерального бюджета и бюджетов субъектов РФ в порядке бюджетного регулирования без целевого назначения; субвенции - денежные средства, выделяемые на конкретные цели и на определенный срок муниципальным образованиям из федерального бюджета, бюджета субъекта РФ и подлежащие возврату в соответствующий бюджет в случае неиспользования их по целевому назначению в установленный срок; средства фонда финансовой поддержки; средства по взаимным расчетам.

ГЛАВА 2. ОЦЕНКА УСТОЙЧИВОСТИ БЮДЖЕТА НА ФЕДЕРАЛЬНОМ УРОВНЕ РФ ЗА 2005-2009 ГОДЫ И ЕЕ ПРОГНОЗЫ НА 2010-2012 ГОДЫ

2.1 Основные задачи бюджетной политики на 2010-2012 гг.

В настоящее время перед Российской Федерацией стоит задача обеспечения долгосрочной бюджетной и макроэкономической устойчивости.

Бюджетная политика на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности.

Основными целями бюджетной политики в 2010-2012 годах являются:

1. Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

2. Обеспечение средне- и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов к более низкому уровню доходов.

3. Повышение эффективности расходов бюджета. В условиях вынужденного снижения объемов расходов бюджета необходимо обеспечить высокое качество государственных услуг и эффективное использование бюджетных средств.

4. Повышение эффективности налоговой системы.

5. Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам.

6. Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы.

2.2 Анализ устойчивости бюджета на федеральном уровне

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах (таблица 1).

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 7% в год.

Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 % к ВВП в 2009 году до 18,5% к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

Таблица 1 Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 год | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы, млрд. руб. | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 17,0 | 15,7 | 15,7 | 15,5 |

| Расходы, млрд. руб. | 3 514,3 | 4 284,8 | 5 986,6 | 7 570,9 | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе условно утверждаемые | 234,0 | 483,1 | ||||||

| %% к общему объему расходов | 2,5 | 5,0 | ||||||

| Дефицит/профицит, млрд. руб. | 1 612,9 | 1 994,1 | 1 794,6 | 1 705,1 | -3 418,8 | -3 186,6 | -2 011,7 | -1 563,8 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,9 | -7,5 | -4,3 | -3,0 |

Таким образом, в 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, т.е. планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средств Резервного фонда и Фонда национального благосостояния, в 2011-2012 годах – иные источники финансирования дефицита федерального бюджета (таблица 2).

Таблица 2 Источники покрытия дефицита федерального бюджета млрд. рублей

| Наименование | 2009 год | 2010 год | 2011 год | 2012 год |

| Источники покрытия дефицита федерального бюджета, всего | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| в %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| в том числе: | ||||

| за счет средств Резервного фонда | 3028,3 | 1 674,6 | 5,6 | - |

| в %% к ВВП | 7,9 | 4,0 | ||

| за счет Фонда национального благосостояния | - | 681,7 | 737,0 | 712,1 |

| в %% к ВВП | - | 1,6 | 1,6 | 1,4 |

| иные источники финансирования дефицита федерального бюджета | 405,2 | 830,3 | 1 269,1 | 851,7 |

| в %% к ВВП | 1,05 | 2,0 | 2,7 | 1,6 |

В связи с использованием большей части накопленных в Резервном фонде ресурсов на обеспечение сбалансированности федерального бюджета в 2009 году (более 80%) и нефтегазовых доходов федерального бюджета в 2010-2012 годах в полном объеме на покрытие расходов, поступления средств в Резервный фонд и Фонд национального благосостояния не планируются, в связи с чем средства Резервного фонда будут практически исчерпаны в 2010 году, а объем средств Фонда национального благосостояния снизится с 2,6 трлн. рублей на начало 2009 года до 0,9 трлн. рублей на конец 2012 года (таблица 3).

Таблица 3 Прогноз объемов Резервного фонда и Фонда национального благосостояния млрд. рублей

| Наименование | 2009 год | Прогноз | ||

| Прогноз | 2010 год | 2011 год | 2012 год | |

| Объем Резервного фонда на начало года | 4 027,6 | 1 550,0 | 0,0 | 0,0 |

| %% к ВВП | 10,5 | 3,7 | 0,0 | 0,6 |

| Доходы от управления средствами Резервного фонда | 205,1 | * | * | |

| Курсовая разница | 388,2 | 124,6 | 5,6 | 0,0 |

| Использование средств Резервного фонда на покрытие дефицита федерального бюджета | - 3 028,3 | - 1 674,6 | - 5,6 | 0,0 |

| Объем Резервного фонда на конец года | 1 592,6 | 0,0 | 0,0 | 0,0 |

| %% к ВВП | 4,1 | 0,0 | 0,0 | 0,0 |

| Средства Резервного фонда, размещенные в финансовых активах | 42,6 | 42,6 | 42,6 | 42,6 |

| Объем Резервного фонда на конец года без учета размещения в финансовых активах | 1 550,0 | 0,0 | 0,0 | 0,0 |

| Объем Фонда национального благосостояния | на начало года | 2 584,5 | 2 804,4 | 2 314,3 |

| Объем Фонда национального благосостояния | на начало года | 2 584,5 | 2 804,4 | 2 314,3 |

| Доходы от управления средствами Фонда национального благосостояния | 79,2 | ** | ** | ** |

| Курсовая разница | 140,7 | 191,6 | 48,6 | 26,2 |

| Использование средств Фонда национального благосостояния | - 681,7 | - 737,0 | - 712,1 | |

| Объем Фонда национального благосостояния | на конец года | 2 804,4 | 2 314,3 | 1 625,9 |

| %% к ВВП | 7,3 | 5,5 | 3,5 | 1,8 |

| Средства Фонда национального благосостояния, размещенные в финансовых активах | 655,0 | 655,0 | 655,0 | 655,0 |

| Объем Фонда национального благосостояния на конец года без учета размещения в финансовых активах | 2 149,4 | 1 659,3 | 970,9 | 285,0 |

*- доходы от управления Резервным фондом в 2010 году в объеме 36,0 млрд. рублей, в 2011 году в объеме 25,8 млрд. рублей учтены в доходах федерального бюджета

** - доходы от управления Фондом национального благосостоянии в 2010 году в объеме 41,6 млрд. рублей, в 2011 году в объеме 60,5 млрд. рублей, в 2012 году в объеме 35,9 млрд. рублей учтены в доходах федерального бюджета

Для сохранения бюджетных резервов в форме средств Фонда национального благосостояния в 2010-2012 годах повышается доля государственных заимствований в финансировании дефицита федерального бюджета. В 2009 году на срок до 1 января 2013 года приостановлена норма Бюджетного кодекса Российской Федерации, ограничивающая общий объем иных источников финансирования дефицита федерального бюджета одним процентом прогнозируемого ВВП. В целях обеспечения сбалансированности федерального бюджета общий объем иных источников финансирования дефицита федерального бюджета составить в 2010 году 2,0 % к ВВП, в 2011 году – 2,7% к ВВП, в 2012 году – 1,6 % к ВВП.

Структура иных источников финансирования дефицита федерального бюджета представлена в таблице 4.

Таблица 4 Иные источники финансирования дефицита федерального бюджета в 2010-2012 годах млрд. рублей

| 2009 год | 2010 год | 2011 год | 2012 год | |

| Всего источников | 405,2 | 830,3 | 1 269,1 | 851,7 |

| %% к ВВП | 1,05 | 2,3 | 2,7 | 1,6 |

| увеличение | 1 075,4 | 1 611,8 | 1 893,6 | 1 744,7 |

| уменьшение | -670,2 | - 781,5 | - 624,5 | - 893,0 |

| Источники внутреннего финансирования дефицита | 604,3 | 394,2 | 722,2 | 232,6 |

| привлечение | 1 021,7 | 962,0 | 1 097,2 | 930,6 |

| в том числе государственные ценные бумаги | 739,5 | 844,1 | 957,5 | 755,4 |

| погашение | -417,4 | -567,8 | -375,0 | -698,0 |

| в том числе государственные ценные бумаги | -100,4 | -275,7 | -208,9 | -518,9 |

| Источники внешнего финансирования дефицита | -199,1 | 436,1 | 546,9 | 619,1 |

| привлечение | 53,7 | 649,7 | 796,5 | 814,1 |

| в том числе государственные ценные бумаги | 0,0 | 613,6 | 764,7 | 784,0 |

| погашение | -252,8 | -213,7 | -249,6 | -195,0 |

| в том числе государственные ценные бумаги | -52,6 | -48,2 | -115,8 | -52,4 |

Таблица 5 Расчет предельного объема расходов федерального бюджета млрд. руб.

| Показатель | Оценка | Прогноз | ||

| 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 17,0 | 15,7 | 15,7 | 15,5 |

| Источники покрытия дефицита | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| Расходы (предельный объем) (1+2) | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе нераспределенные ресурсы | 80,0* | 234,0** | 483,1** | |

| %% к общему объему расходов | 0,8 | 2,5 | 5,0 | |

| Изменения к предыдущему году | 2409,2 | - 157,3 | - 464,2 | 302,6 |

| % (в номинальном выражении) | 6,3 | - 1,6 | - 4,7 | 3,2 |

| % (в реальном выражении) | 5,5 | - 1,8 | - 5,1 | 3,0 |

* - резерв в составе ведомственной структуры расходов; ** - условно утверждаемые расходы

При этом несмотря на сокращение общего объема расходов в реальном выражении и их доли в ВВП объем расходов федерального бюджета по отношению к ВВП в 2010-2012 годах будет превышать показатели 2005-2006 годов (15,9-16,3% ВВП) и 2007-2008 годов (18,1-18,2% ВВП). Особенно значительным это превышение будет в 2010 году, что вызвано необходимостью исполнения принятых расходных обязательств и реализации антикризисного плана Правительства Российской Федерации, включающего в том числе решение об отсрочке введения решения об увеличении страховых взносов в систему социального страхования, приводящее к значительному увеличению расходов федерального бюджета на финансирование дефицита Пенсионного фонда Российской Федерации (таблица 6).

Таблица 6 Динамика расходов федерального бюджета в %% к ВВП

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Расходы федерального бюджета , в %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

Формирование структуры расходов федерального бюджета с учетом задачи поэтапной адаптации бюджетной системы к сокращению бюджетных расходов в %% к ВВП осуществлялось на основе следующих подходов (См. Приложение 2):

1) выделение расходных обязательств Российской Федерации, обусловленных действующим законодательством или международными соглашениями и подлежащих исполнению в полном объеме (публичных и приравненных к ним расходных обязательств), основными из которых являются:

- обеспечение сбалансированности Пенсионного фонда Российской Федерации;

- пенсионное обеспечение военнослужащих и приравненных к ним лиц;

- социальные пособия и компенсации (федеральные мандаты);

- формирование стипендиального фонда для обучающихся в федеральных учебных заведениях;

- финансовое обеспечение судебной системы;

- обслуживание государственного долга Российской Федерации;

- выполнение международных и налоговых обязательств федеральных учреждений, выступающих в договорных отношениях от имени Российской Федерации;

- предоставление субвенций субъектам Российской Федерации на выполнение "делегированных" полномочий;

2) выделение бюджетных ассигнований на реализацию приоритетных направлений государственной политики (мероприятий), основными из которых являются:

- обеспечение федеральных обязательств по оплате труда и денежному довольствию военнослужащих;

- обеспечение обороноспособности, безопасности и правоохранительной деятельности;

- реализация приоритетных национальных проектов "Здоровье" и "Образование";

- поддержка высокотехнологичных отраслей и научно-технических инноваций;

- развитие транспортной системы;

- поддержка агропромышленного комплекса и развитие села;

- обеспечение жильем, в том числе обеспечение жильем военнослужащих;

- подготовка особо значимых международных мероприятий (проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи, XXVII Всемирной летней универсиады 2013 года в г. Казани, саммита АТЭС во г.Владивосток в 2012 году);

- предоставление дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации и межбюджетных субсидий социального характера;

3) определение объемов бюджетных ассигнований на исполнение других расходных обязательств с уточнением сроков решения поставленных задач, концентрации ресурсов на наиболее значимых мероприятиях и объектах, оптимизации расходов на обеспечение деятельности органов государственной власти и федеральных бюджетных учреждений с учетом отраслевых особенностей, повышение эффективности средств, направляемых на поддержку реального сектора экономики, отказа от непервоочередных расходов.

При формировании отдельных направлений расходов на 2010-2012 годы применялись следующие основные подходы:

- увеличение размеров пособий гражданам, имеющим детей, компенсаций и мер социальной поддержки граждан, пострадавшим от радиационных аварий, ежемесячных денежных выплат отдельным категориям граждан исходя из прогнозного уровня инфляции в 2010, 2011 и 2012 годах;

- сохранение в 2010 году размера иных социальных пособий и компенсаций на уровне 2009 года, с их индексацией, начиная с 2011 года по уровню инфляции предыдущего года с внесением соответствующих изменений в законодательство;

- сохранение действующих в текущем году условий оплаты труда работников федеральных бюджетных учреждений, денежного довольствия военнослужащих, денежного содержания федеральных государственных служащих;

- сохранение на уровне 2009 года бюджетных ассигнований на формирование стипендиального фонда для обучающихся в федеральных учебных заведениях.

Далее приводится обоснования предварительных проектировок бюджетных ассигнований.

Обеспечение исполнения публичных и приравненных к ним расходных обязательств. В целом, объем бюджетных ассигнований на исполнение публичных и приравненных к ним расходных обязательств в 2010 году по сравнению с 2009 годом возрастет на 23 %, а их доля в общем объеме расходов – с 32 до 39,9 %, в основном за счет увеличения трансфертов Пенсионному фонду Российской Федерации. (см. Приложение 1).

В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального бюджета за первое полугодие 2009 года составил 1 801,1 млрд. рублей, т.е. снизился в номинальном выражении на 26,3% по сравнению с аналогичным периодом предыдущего года.

С начала 2009 года наблюдается существенный рост задолженности по налогам и сборам в бюджетную систему. Наиболее значительно увеличилась задолженность по региональным налогам и сборам (25%). По федеральным налогам и сборам рост составил 7%, в том числе по налогу на добавленную стоимость - 13,4%. В первом полугодии текущего года собираемость по НДС составила 85,3% (при том, что бюджетные проектировки на 2010 год и плановый период 2011-2012 годов исходят из 91,3%).

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП. В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году

Снижение доходов федерального бюджета в реальном выражении в 2010 году составит порядка 8%, а в процентах ВВП они окажутся на 1,4 п.п. ниже. Влияние экономического кризиса на доходы федерального бюджета будет достаточно продолжительным, и даже к 2012 году доходы в реальном выражении прогнозируются на 3% ниже уровня 2009 года (рис. 4.2).

Нефтегазовые доходы федерального бюджета существенно сокращаются: в 2009 году – 6,6% ВВП против 10,5% ВВП в 2008 году (рис. 3.3). В 2010-2012 годах они сохраняются на уровне 6,8-7,0% ВВП.

Причины, в результате которых поступления в 2010-2012 годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая - с сужением налоговых баз по основным источников доходов в ВВП, а третья - с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП.

Похожие работы

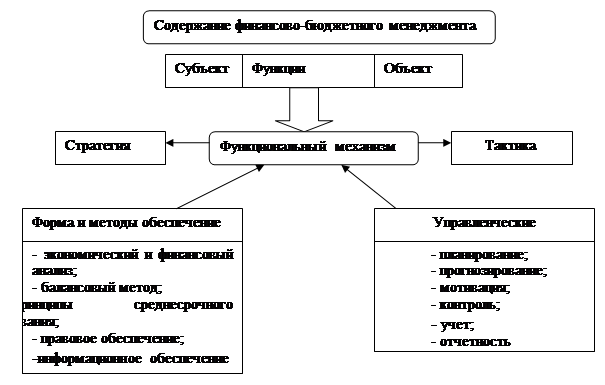

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

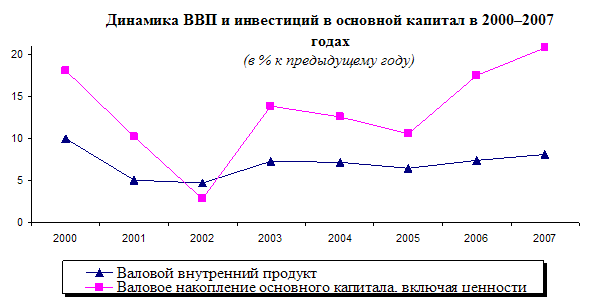

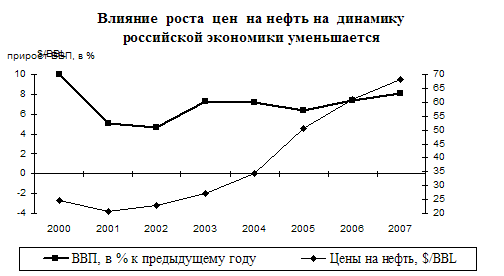

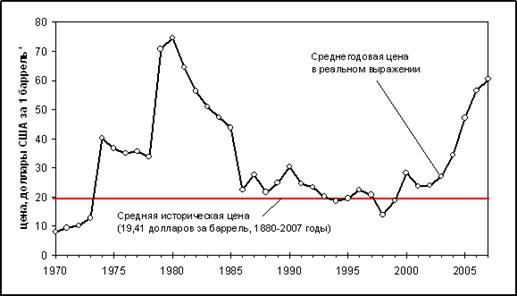

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев