Навигация

Совершенствование технологий формирования и исполнения бюджета

66984

знака

8

таблиц

2

изображения

3.1 Совершенствование технологий формирования и исполнения бюджета

В 2010 году и в среднесрочной перспективе необходимо осуществить действия по следующим направлениям:

1. Минимизация бюджетных рисков. Бюджетное планирование должно быть основано на консервативном варианте прогноза. В федеральном бюджете на 2010 год должен быть предусмотрен достаточный объем резервов, которые могли бы использоваться по решениям Правительства Российской Федерации, а на 2011 и 2012годы необходимо увеличить объемы условно утверждаемых расходов.

Необходимо на практике реализовать принцип безусловного исполнения действующих расходных обязательств, ряд из которых остается недооцененным. Принятие новых расходных обязательств должно сопровождаться расчетами средств, необходимых для их исполнения не только в очередном году и плановом периоде, но и за его пределами.

В связи с этим остается актуальной задача по расширению горизонта экономического прогнозирования и финансового планирования. Трехлетние экономические прогнозы и бюджеты должны разрабатываться в рамках средне- и долгосрочных прогнозов на срок до 20 лет.

Кроме того, необходимо провести тщательный анализ текущих условных обязательств, оценить их объемы и продумать подходы к снижению бюджетных рисков, вызванных этими обязательствами. Правительству Российской Федерации нужно определить возможные варианты действий в случае, если условные обязательства придется исполнять.

2. Эффективное управление средствами Фонда национального благосостояния и Резервного фонда. Необходимо сохранить бюджетные резервы в форме средств Фонда национального благосостояния и Резервного фонда, поскольку в ближайшие годы сохранятся риски негативного воздействия внешних условий на бюджетную систему.

Следует рассмотреть возможности по сдерживанию темпов расходования средств Резервного фонда за счет некоторого повышения в финансировании дефицита бюджета доли государственных заимствований и, на последующем этапе, средств от приватизации федерального имущества. Управление средствами Резервного фонда должно оставаться консервативным.

Цель Фонда национального благосостояния изначально формулировалась как обеспечение стабильности бюджетной системы, в том числе поддержка пенсионной системы, на долгосрочный период. Для достижения этой цели необходимо воздержаться от чрезмерного распыления средств Фонда национального благосостояния на решение текущих экономических задач.

Следует также сформировать на долговременной основе эффективный механизм управления средствами Фонда, их надежного инвестирования. Предлагаю рассмотреть вопрос о создании в этих целях специализированного государственного агентства.

3. Обеспечение ритмичности исполнения федерального бюджета. Все необходимые меры для организации исполнения федерального бюджета должны приниматься до начала финансового года.

Все решения в процессе исполнения бюджета, в особенности связанные с реализацией антикризисных мер, должны приниматься и реализовываться максимально оперативно.

4. Расширение полномочий главных распорядителей бюджетных средств.

Организации ритмичного исполнения бюджета могло бы способствовать укрупнение утверждаемой законом ведомственной структуры расходов с возможностью ее детализации при формировании и ведении сводной бюджетной росписи, а также предоставление права главным распорядителям бюджетных средств на ведение своих бюджетных росписей.

В то же время расширение полномочий главных распорядителей при исполнении бюджета должно опираться не только на четкие целевые ориентиры их деятельности, но и на отлаженные бюджетные процедуры, механизмы внутреннего контроля, высокий уровень бюджетной дисциплины.

В связи с этим необходимо развивать систему мониторинга качества финансового менеджмента, осуществляемого главными распорядителями бюджетных средств, использовать ее результаты при оценке деятельности федеральных органов исполнительной власти и их руководителей в целях повышения их ответственности за достижение установленных показателей.

5. Повышение эффективности использования ресурсов при закупках товаров и услуг для государственных нужд. Необходимо совершенствование механизма государственных закупок за счет консолидации заказов, применения современных процедур их размещения, исключения неоправданных ограничений, усложненных и неэффективных процедур.

Следует также обеспечить практическую реализацию принятых решений о преференциях для малого и среднего бизнеса при осуществлении закупок для государственных и муниципальных нужд. Следует рассмотреть целесообразность введения в организациях раздельного учета средств, получаемых при исполнении государственного заказа (прежде всего государственного оборонного заказа).

При осуществлении государственных закупок необходимо обеспечить снижение расходов и за счет исключения практики необоснованного завышения цен, особенно когда подобное происходит в таких чувствительных сферах, как закупки для нужд обороны, закупки лекарств, строительство и реконструкция автомобильных дорог. Это означает не что иное, как резкое сокращение ресурсов на обеспечение обороноспособности страны и развитие транспортной инфраструктуры, а также лишение лекарств нуждающихся в них граждан.

Целесообразно рассмотреть возможность применения современных способов реализации проектов капитального строительства в отдельных сферах, предусматривающих ответственность исполнителей за все стадии их осуществления, а также за последующую эксплуатацию объектов.

6. Совершенствование государственного и муниципального контроля. Должны быть кардинально изменены подходы к осуществлению государственного и муниципального контроля. Его содержание должно состоять не только в фиксации факта выделения и расходования средств, но и в подтверждении достижения эффекта, на который рассчитывали при принятии решений об их выделении.

Необходимо четко разграничить полномочия и ответственность органов государственного и муниципального контроля, устранить параллелизм и дублирование в их работе.

7. Повышение эффективности использования ресурсов в государственном секторе. Нужно создать стимулы для повышения эффективности использования трудовых и материальных ресурсов в государственном секторе экономики, включая бюджетную сферу.

Необходимо на практике обеспечить внедрение государственных заданий на оказание государственных услуг и их оплату по реальным результатам, создать стимулы для ориентации государственных учреждений на запросы потребителей, в том числе за счет внедрения новых систем оплаты труда, привязанных к реальным результатам работы.

Необходимо создать стимулы для государственных учреждений к обеспечению экономии материальных ресурсов, используемых для оказания государственных услуг. В частности, следует продумать вопрос о сохранении в их распоряжении, в рамках бюджетных процедур, сэкономленных средств по оплате коммунальных услуг.

Публично-правовые образования должны обеспечивать соблюдение общих требований по энергоэффективности в приоритетном порядке.

Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со сметного принципа финансирования на формирование государственных заданий с обеспечением финансирования за счет субсидий, в том числе на основе преобразования бюджетных учреждений в автономные учреждения.

8. Совершенствование механизмов оказания государственной помощи организациям. Государственная помощь организациям должна представлять собой механизм рефинансирования долговых обязательств, а не переход на государственное финансирование. Необходимо замещение, где это возможно, механизмов прямого бюджетного

финансирования увеличения уставных капиталов организаций рыночными инструментами привлечения денежных средств.

Требуется совершенствование механизмов предоставления государственных гарантий Российской Федерации по кредитам, привлекаемым организациями на осуществление основной производственной деятельности и капитальные вложения.

Похожие работы

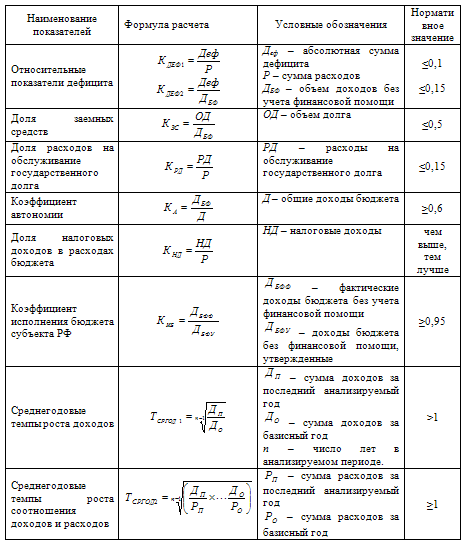

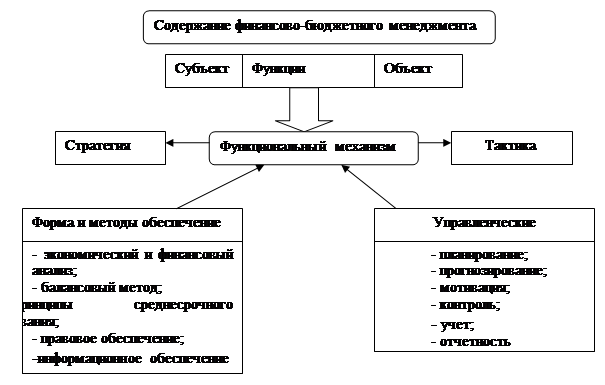

... отдельные государства и международные организации (рис.1.1.). Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

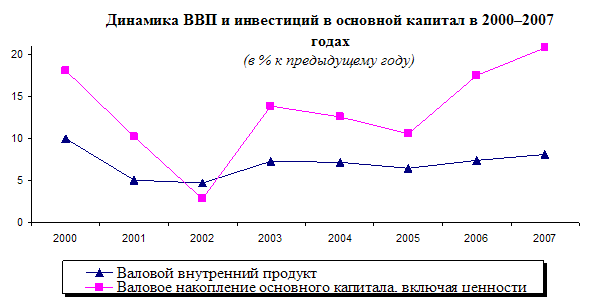

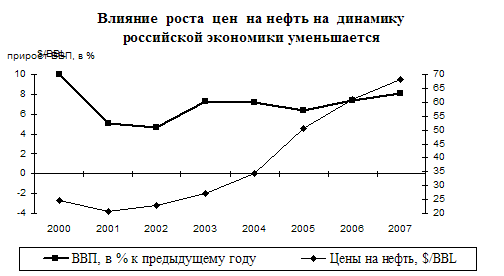

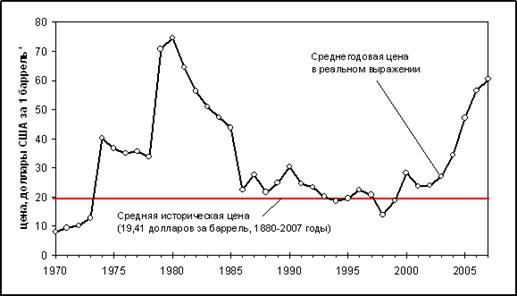

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев