Организационно-экономическая характеристика Учебно-производственного подразделения Славянского государственного аграрного техникума

Первичный учет отражений движения операций по налогообложению Учебного хозяйства СГАТ

Анализ системы налогообложения Учебно-производственного подразделения СГАТ

Охрана труда

Пути совершенствования системы налогообложения

Навигация

Анализ системы налогообложения Учебно-производственного подразделения СГАТ

Учет налогообложения сельскохозяйственных предприятий

132246

знаков

13

таблиц

0

изображений

4. Анализ системы налогообложения Учебно-производственного подразделения СГАТ

Как было сказано ранее, система налогообложения представляет собой совокупность налогов, сборов и обязательных платежей в бюджет. Мы выяснили, что исследуемое хозяйство является плательщиком следующих налогов: налога на добавленную стоимость, фиксированного сельскохозяйственного налога и налога с доходов физических лиц. Отметим большую необходимость проведения анализа системы налогообложения, который мы проведем в данном разделе дипломной работы.

Начнем с анализа состава и структуры налогов, включаемых косвенно или прямо в цену реализации товаров и в затраты производства. Мы знаем, что налог на добавленную стоимость – это непрямой налог, которым облагается добавленная стоимость, создаваемая на всех стадиях производства и обращения. Проанализируем начисление налога на добавленную стоимость, как косвенного налога, и отразим его удельный вес в общей сумме начисленных налогов Учебно-производственного подразделения СГАТ в таблице.

Таблица 7

Анализ НДС и его структуры в общей стоимости начисленных платежей за 2004 – 2005 годы

| Вид налога | 2004 | 2005 | Отклонение | |||

| тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | |

| НДС | 15,3 | 34,9 | 23,0 | 43,3 | 7,7 | 150,3 |

| Общая сумма платежей | 43,8 | 100,0 | 53,1 | 100,0 | 9,3 | 121,2 |

Сделав анализ структуры НДС в общей сумме начисленных налогов и платежей в Учебно-производственном подразделении СГАТ за 2000 – 2001 годы, необходимо отметить, что за 2000 год НДС было начислено на сумму 15,3 тыс. грн., что в общей сумме начислений 43,8 тыс. грн. Составляет 34,9

%. В общую сумму начисленных налогов, кроме НДС еще входят налог с доходов физических лиц и фиксированный сельскохозяйственный налог.

В 2005 году наблюдается иная картина. НДС начислено на 7,7 тыс. грн. больше, чем в 2004 году. Общая сумма начисленного налога составляет 23,0 тыс. грн., удельный вес которого в общей сумме начислений составляет 43,3 % при общей сумме начисленных налогов за 2005 год 53,1 тыс. грн. можно отметить увеличение начисленного НДС на 50,3 % по сравнению с 2004 годом при общем увеличении начисленных налогов на 9,3 тыс. грн. или на 21,2 %. На такое изменение начисленного налога на добавленную стоимость конечно же, повлияли объемы произведенной и реализованной сельскохозяйственной продукции нашего хозяйства.

В таблице отразим изменение и структуру таких налогов, как налог с доходов физических лиц и фиксированный сельскохозяйственный налог в общей сумме налогов.

Таблица 8

Анализ состава и структуры прямых налогов Учебно-производственного подразделения СГАТ за 2004 – 2005 годы

| Вид налога | 2004 | 2005 | Отклонение | |||

| тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | тыс. грн. | уд. вес, % | |

| 1.Налог с доходов физических лиц | 13,4 | 30,6 | 15,0 | 28,2 | 1,6 | 111,9 |

| 2. Фиксированный с/х налог | 15,1 | 34,5 | 15,1 | 28,5 | - | 100,0 |

| Общая сумма платежей | 43,8 | 100,0 | 53,1 | 100,0 | 9,3 | 121,2 |

Изучив состав и структуру прямых налогов в общей сумме начисленных налогов можно отметить, что налога с доходов физических лиц в 2005 году начислено на 1,6 тыс. грн. или на 11,9 % больше, чем в 2004 году. В общей сумме начисленных налогов платежей налог с доходов физических лиц в 2004 году занимает 30 % при общей сумме начислений 43,8 тыс. грн., а в 2005 году его удельный вес составил 28,2 % при общей сумме налогов 53,1 тыс. грн.

В 2004 году фиксированного сельскохозяйственного налога было начислено на сумму 15,1 тыс. грн., что составляет в общей структуре платежей 34,5 %. Аналогичная сумма фиксированного налога начислена в 2005 году, то есть 15,1 тыс. грн. или 28,5 % в общей структуре платежей в бюджет нашего хозяйства.

Не приведшая ни к каким изменениям сумма фиксированного налога объясняется сохранением прежних ставок налога, денежной оценки земельных угодий, оставшейся неизменной площади сельскохозяйственных угодий.

Следующим этапом осуществления анализа системы налогообложения будет проведение факторного анализа с целью выявления факторов на суммы начисленных налогов: ставки налогообложения и базы налогообложения.

Таблица 9.

Выявление факторов на суммы начисленных налогов Учхоза СГАТ за 2004 – 2005 годы

| Виды налогов | Средняя ставка | База обложения, т. грн. | Сумма налога, тыс. грн. | Отклонение | ||||||

| Всего | В т.ч. за счет | |||||||||

| 2004 гг. | 2005 гг. | 2004 гг. | 2005 гг. | 2004 гг. | 2005 гг | Усл. | Ставки | Базы | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Налог с доходов физических лиц | 0,154 | 0,167 | 87,0 | 90,0 | 13,4 | 15,0 | 13,9 | -1,6 | -0,5 | -1,1 |

| 2. Фиксированный с/х налог | 0,0075 | 0,0075 | 2017,8 | 2017,8 | 15,1 | 15,1 | 15,1 | - | - | - |

Проанализировав влияние факторов на сумму начисленных налогов и платежей в Учебно-производственном подразделении СГАТ, следует сказать, что налог с доходов физических лиц увеличился в 2005 году по сравнению с 2004 годом на 1,6 тыс. грн. За счет увеличения средней ставки налогообложения он увеличился на 0,5 тыс. грн., а за счет увеличения базы налогообложения, то есть фонда оплаты труда работников на 3 тыс. грн., общая сумма начисленного налога с доходов физических лиц увеличился на 1,1 тыс. грн.

Сумма фиксированного сельскохозяйственного налога осталась неизменной в 2005 году по сравнению с 2004 годом, так как факторы (средняя ставка, денежная оценка земли), которые могли бы привести к изменению суммы начисленного налога, остались неизменными, что, конечно же, является положительным результатом, если не говорить о снижении ставок налога.

Изменение суммы начисленного налога на добавленную стоимость проанализируем в следующей таблице и выявим влияние факторов, таких как налоговое обязательство и налоговый кредит, на сумму начисленного НДС.

Таблица 10

Влияние факторов на сумму начисленного НДС за 2004 – 2005 годы

| Вид налога | Налоговые обязательства, т. грн. | Налоговый кредит, т. грн. | НДС к выплате, т. грн. | Отклонение | |||||

| Всего | в т.ч. за счет | ||||||||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | Обязательства | Кредита | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| НДС | 55,3 | 69,4 | 40,0 | 46,4 | 15,3 | 23,0 | -7,7 | -14,1 | 6,4 |

Сделав анализ влияния факторов на сумму начисления НДС за 2004 – 2005 годы, можно отметить, что общая сумма начисленного налога, подлежащего выплате в бюджет, увеличилась в 2005 году по сравнению с 2004 годом на 7,7 тыс. грн. Такие изменения связаны с объемами производственной и реализованной продукции. На изменение суммы начисленного налога на добавленную стоимость повлияли такие факторы, как налоговое обязательство и налоговый кредит. За счет увеличения суммы налогового обязательства сумма налога увеличилась на 14,1 тыс. грн., а за счет увеличения налогового кредита, сумма НДС уменьшилась на 6,4 тыс. грн.

В следующей таблице отразим структуру начисленных и выплаченных налогов в общей сумме расходов, произведенных хозяйством.

Таблица 11

Структура начисленных и выплаченных Учебным подразделением СГАТ в общей сумме расходов за 2003 – 2005 гг.

| № п.п. | Показатели | 2003 | 2004 | 2005 |

| 1 | Уменьшение оборотных активов, тыс. грн. | 173,0 | 203,0 | 206,5 |

| 2 | Увеличение текущих обязательств, тыс. грн. | 10,0 | 16,0 | 6,0 |

| 3 | Выплаченные налоги, тыс. грн. | 39,3 | 40,2 | 38,1 |

| 4 | Итого расходов тыс. грн. | 222,3 | 259,2 | 250,6 |

| 5 | Выплачиваемые налоги в общей сумме расходов, % | 17,7 | 15,5 | 15,2 |

| 6 | Начислено налогов, тыс. грн. | 44,9 | 43,8 | 53,1 |

| 7 | Начисленные налоги в общей сумме расходов, % | 20,2 | 16,9 | 21,2 |

Рассмотрев показатели данной таблицы, можно сказать, что за три года наблюдается тенденция роста начисленных налогов и обязательных платежей в бюджет, в частности, это происходит в 2005 году, тогда как в 2004 году по сравнению с 2003 годом происходит снижение начисленных налогов. Выплаченные хозяйством налоги за три года показывают нам также колебания то к увеличению, то к снижению. В связи с этим меняется и структура начисленных и выплаченных налогов в общей сумме расходов.

Так удельный вес начисленных налогов в общей сумме расходов в 2005 году составил 21,2 %, в 2004 году удельный вес начисленных налогов составил 16,9 %, а в 2003 году – 20,2 %.

Удельный вес выплаченных налогов в общей сумме расходов в 2003 году составил 17,7 %, к 2004 году он уменьшился до 15,5 %, а в 2005 году он уменьшился до 15,2 %, что связано с уменьшением общей суммы выплаченных налогов и платежей в бюджет.

Проведем также наблюдение структуры начисленных и выплаченных налогов и обязательных платежей в бюджет в общей сумме доходов предприятия и отразим это в следующей таблице (см. таблицу 12).

Таблица 12

Структура начисленных и выплаченных налогов Учебным подразделением СГАТ в общей сумме доходов за 2003 – 2005 гг.

| № п.п. | Показатели | Года | ||

| 2003 | 2004 | 2005 | ||

| 1 | Выручка от реализации, тыс. грн. | 180,0 | 211,0 | 290,0 |

| 2 | Прочие доходы, тыс. грн. | 7,0 | 9,0 | 10,5 |

| 3 | Общая сумма доходов, тыс. грн. | 187,0 | 220,0 | 300,5 |

| 4 | Выплаченные налоги, тыс. грн. | 39,3 | 40,2 | 38,1 |

| 5 | Начисленные налоги, тыс. грн. | 44,9 | 43,8 | 53,1 |

| 6 | Выплаченные налоги в общей сумме доходов, % | 21,0 | 18,3 | 12,7 |

| 7 | Начисленные налоги в общей сумме доходов, % | 24,0 | 19,9 | 17,7 |

Согласно данным таблицы, можно сделать выводы, что за три года в Учебном подразделении СГАТ наблюдалась тенденция роста выручки от реализации продукции. С 2003 года она увеличилась на 110,0 тыс. грн., возросла также сумма прочих доходов и общая сумма доходов составила в 2005 году 300,5 тыс. грн., а в 2003 году она составляла 187 тыс. грн.

Происходит тенденция уменьшения структуры выплаченных налогов в общей сумме доходов: в 2003 году удельный вес выплаченных доходов составлял 21,0 %, а в 2005 году он снизился до 12,7 %.

То же самое можно сказать и о суммах начисленных налогов в общей сумме доходов хозяйства. В 2003 году их удельный вес в структуре доходов составлял 24,0 %, в 2004 году он составлял 19,9 %, а к 2005 году он уменьшился до 17,7 %. То есть сумма начисленных налогов в 2005 году увеличилась по сравнению с 2004 годом на 9,3 тыс. грн., а общее увеличение суммы доходов составило 80,5 тыс. грн., по сравнению с 2003 годом, но структура, как мы видим идет с снижению за 2003- 2005 годы.

Невозможно говорить о совершенствовании суммы налогообложения, если отсутствует система показателей, определяющих влияние налогов и платежей на результаты деятельности предприятия, она должна основываться на объективных, количественных характеристиках.

В основе показателей степени влияния налогов и платежей на процесс производства и результаты деятельности должна быть доля налоговых платежей, содержащихся в общей величине вновь созданной стоимости, возникшая в результате деятельности предприятия.

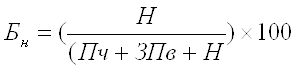

Одним из таких показателей является налоговое бремя, которое рассчитывается по формуле:

, где

, где

Бн – налоговое бремя;

Н – общая сумма выплаченных предприятием налогов;

Пч – чистая прибыль предприятия после выплаты всех налогов;

ЗПв – заработная плата работникам предприятия

Рассчитаем коэффициент налоговое бремя в Учебно-производственном подразделении СГАТ за три года (2003 – 2005 гг.)

В 2003 году налоговое бремя в Учебно-производственном подразделении СГАТ составляло 33 %, в 2004 году оно составляло 31 5, а в 2005 году коэффициент налоговое бремя снизился до 20 %. Это говорит о том, что доля налоговых платежей, содержащихся в общей сумме, вновь созданной стоимости, которая возникла в результате деятельности предприятия, составляет в 2005 году 20 %.

Действующая ныне система налогообложения определена различными законодательными актами. Ее налоговое бремя составляет до 80 %. В нашем же хозяйстве налоговое бремя несколько ниже, что можно объяснить переходом хозяйства на уплату фиксированного сельскохозяйственного налога, который отменил и заменил уплату многих видов налогов и обязательных платежей в бюджет и снизил при этом общую сумму начисленных налогов Учебно-производственного подразделения СГАТ.

Конечно же, в динамике за ряд лет общая сумма налогов растет, что связано с увеличением объемов производства, объемов продаж и, естественно, увеличением налога на добавленную стоимость.

Снижение налогового бремени в хозяйстве объясняется значительным увеличением выручки от реализации продукции, чистой прибыли, а также увеличением фонда оплаты труда работников.

Похожие работы

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... следует контролировать направление динамики прибыли предприятия во избежание ухудшения его финансового состояния. Основные элементы налогового планирования сельскохозяйственного предприятия показаны на рис. 1. Рассмотрим их подробнее. Система налогового планирования сельскохозяйственного предприятия ┌───────────── ...

... ОРГАНИЗАЦИИ С БЮДЖЕТОМ ПО ЕДИНОМУ СОЦИАЛЬНОМУ НАЛОГУ 2.1. Отражение в бухгалтерском учете операций по начислению и уплате в бюджет единого социального налога При отражении ЕСН объектом бухгалтерского учета являются обязательства предприятия по начислению и перечислению денежных средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование), а ...

0 комментариев