Навигация

2. Факторинг

Довольно часто предприятия прибегают к использованию так называемых субститутов кредита. Одним из таких субститутов является факторинг, который можно трактовать как способ краткосрочного финансирования деятельности предприятия. По определению, факторинг - это продажа дебиторской задолженности в пользу финансового посредника (факторинговой компании или банка). Содержание операции факторинга сводится к переуступке первым кредитором прав требования долга третьего лица второму кредитору (фактора) с предварительной или последующей компенсацией стоимости такого долга первому кредитору. Согласно с договором о проведении расчетных операций через факторинг банк, например, может приобрести у предприятия-продавца право требования за поставленные товары и оказанные услуги, сроки уплаты за прошедшие (просроченная дебиторская задолженность) или по текущим расчетам.

К важнейшим функциям факторинга относятся:

- функция финансирования и кредитования: предприятия уступают право на получение денежных средств в соответствии с платежными документами на поставленную продукцию в обмен на немедленное получение основной суммы дебиторской задолженности (за вычетом комиссионного вознаграждения факторинговой фирме);

- функция покрытия риска (Delkredere): риск невозврата кредиторской задолженности переходит к фактору;

- функция управления дебиторской задолженностью: вся работа по взысканию задолженности переходит в компетенцию фактора.

Размер вознаграждения по факторинговых операциях зависит от рискованности операции, действующей процентной ставки и сроков наступления платежа. Перед заключением сделки фактор проверяет кредитоспособность должника. При отсутствии прямых финансовых отношений между должником и фактором оценка кредитоспособности осуществляется по использованию косвенной информации, а также информации, предоставленной кредитными институтами, обслуживающих должника.

Законодательство обязывает кредитора уведомить должника об уступке требования и при этом не требует предоставления последнему соглашения между первоначальным кредитором и фактором об уступке требования. Однако, если новый кредитор обращается с претензией и иском к должнику, он должен предоставить доказательства того, что именно ему первоначальный кредитор уступил требование. Таким доказательством является письменное соглашение между ним и первоначальным кредитором об уступке требования.

Факто́ринг — финансовая комиссионная операция по переуступке дебиторской задолженности факторинговой компании с целью:

незамедлительного получения большей части платежа;

гарантии полного погашения задолженности;

снижения расходов по ведению счетов.

Факторинг — есть комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

Существует несколько классификаций деления факторинга на виды. Основное деление - регрессный и безрегрессный факторинг.

- регрессный факторинг. Фактор приобретает у клиента право на все суммы, причитающиеся от должника, однако в случае невозможности взыскания с должника сумм в полном объеме клиент, переуступивший такой "недоброкачественный" долг, обязан возместить фактору недостающие денежные средства. Если же с должника получен излишек по сравнению с причитающейся фактору суммой, то излишек возвращается клиенту.

- безрегрессный факторинг - фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объеме финансовый агент потерпит убытки. По сути, это означает полный переход права собственности на право требования клиента к должнику.

В зависимости от страны нахождения участников факторинговой сделки факторинг делится на:

- факторинг внутренний

- факторинг международный

Факторинг называется внутренним (domestic factoring), если стороны по договору купли-продажи находятся в пределах одной страны. В операциях внутреннего факторинга обычно участвуют три стороны: Поставщик, Покупатель и Фактор.

Если же Поставщик и Покупатель являются резидентами разных государств, то речь идет о международном факторинге (international factoring).

Основные преимущества для каждого субъекта факторинговых отношений:

Поставщик, который произвел отгрузку продукции потребителю, может сразу получить от фактора (финансового агента) плату за отгруженный товар, не дожидаясь срока расчета с покупателем, что предотвращает длительные кассовые разрывы, позволяет увеличить объем продаж и конкурентоспособность, предоставляя покупателям льготные условия (отсрочку) оплаты товара под надежную гарантию. Применение факторинга позволяет получить кредит до 80-90 % от стоимости поставляемого товара;

Покупатель получает товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3-х месяцев); увеличивает объем закупок; сводит к минимуму риск получения некачественного товара и ускоряет оборачиваемость средств;

Банки, иные кредитные организации и специализированные организации, выкупающие денежные требования (финансовые агенты), расширяют с помощью факторинга круг оказываемых услуг, добиваются дополнительных доходов. Так финансовый агент получает не только доходы по кредиту, комиссионное вознаграждение за досрочное финансирование, но и комиссию за оказание иных финансовых услуг в рамках факторингового обслуживания.

Можно выделить две основные схемы факторинга, вокруг которых строятся все существующие виды факторинга: факторинг с правом регресса и факторинг без права регресса. Под регрессом понимается поручительство клиента перед Фактором за исполнение дебитором своих обязанностей по оплате товара. При факторинге с правом регресса клиент обычно уверен в платежеспособности дебитора и перекладывает на Фактора только риски ликвидности (риски просрочки платежа со стороны дебитора), льготный период (период от момента окончания отсрочки платежа до момента выставления регресса клиенту).В случае неплатежа дебитора клиент обязуется вернуть Фактору предоставленное финансирование.

Следующая схема факторинга, более дорогостоящая безрегрессная схема, чаще всего бывает интересна организациям, не уверенным в платежеспособности своих дебиторов и желающим переложить эти риски на Фактора, ну и, конечно же, готовым за это платить. При такой схеме факторинга от клиента требуется только поставить товар дебитору и получить от него отметку о его приемке, заплатит или не заплатит дебитор – это уже проблемы Фактора.

Практическая часть

Исходные данные:

| апрель | май | июнь | июль | август | |

| 1. Прогноз продаж (в штуках) | 19800 | 49300 | 30000 | 25000 | 15000 |

| 2. Цена продаж (в грн.) | 10.00 | 10.00 | 10.00 | 10.00 | 10.00 |

| 3. Ожидаемые денежные поступления (в грн):месяц продаж -70%, следующий месяц – 25%, потери – 5% | |||||

| 4. Дебиторская задолженность за март-36000 грн | |||||

| 5. Остаток товара на 31 марта -4000 штук | |||||

| 6. Планируемый остаток товара - 20%от продаж следующего месяца | |||||

| 7. Количество материала на единицу продукции – 5 кг | |||||

| 8. Планируемый конечный остаток сырья - 10% от потребности следующего месяца | |||||

| 9. Начальный запас материала -13000 кг | |||||

| 10. Стоимость материала (за кг)- 0.40 грн | |||||

| 11. Счета к оплате за материал на 31 марта -12000 грн | |||||

| 12. Выплачиваемые деньги за материал-50% в месяц продажи, 50% в следующий месяц | |||||

| 13. Производство одной единицы товара -0.05 часа | |||||

| 14. Количество гарантированных часов в неделю-40 | |||||

| 15. Стоимость одного часа работы-10 грн | |||||

| 16. Количество гарантированных рабочих часов в месяц-1500 | |||||

| 17. Стоимость одного сверхурочного часа-10 грн | |||||

| 18. Производственные переменные накладные расходы на единицу товара -1 грн | |||||

| 19. Постоянные производственные накладные расходы в месяц-50000 грн, | |||||

| 20. включая амортизацию(износ) производственного оборудования -20000 грн | |||||

| 21. Переменные административные и коммерческие расходы на ед. продукции -0.50 грн | |||||

| 22. Постоянные административные и коммерческие издержки в месяц - 70000 грн | |||||

| 23. Амортизация(износ), включенная в постоянные расходы-10000 грн в месяц | |||||

| 24. Коммерческий банк предоставляет кредит на услов. не более 75000 грн в квартал | |||||

| 25. Проценты за кредит выплачиваются в момент возвращения основной части долга | |||||

| 26. Ставка процента за кредит -16.00% в год | |||||

| 27. В апреле компания должна выплатить дивиденды -49000 грн | |||||

| 28. Компания планирует закупку оборудования со следующим графиком денежных выплат:(в грн.) май - 143700, июнь - 48300 | |||||

| 29. На 1 апреля баланс денежных средств составил-40000 грн | |||||

| 30. Компания должна поддерживать баланс денежных средств не ниже 25000-30000 грн | |||||

Таблица 1 «Бюджет продаж»

| 1 | 1. Бюджет продаж | апрель | май | июнь | Июль | Август |

| 2 | Прогнозируемый объем продаж,шт | 19800 | 49300 | 30000 | 25000 | 15000 |

| 3 | Цена единицы товара,грн | 10 | 10 | 10 | 10 | 10 |

| 4 | Прогнозируемая выручка,грн | 198000 | 493000 | 300000 | 250000 | 150000 |

| 2. График поступления денег (грн) | апрель | май | июнь | 2-й кварт. | ||

| 1 | Поступления за март (см. п.3 и 4 из условия) | 30000 | 30000 188100 468350 210000 896450 | |||

| 2 | Поступления от продаж апреля | 138600 | 49500 | |||

| 3 | Поступления от продаж мая | 345100 | 123250 | |||

| 4 | Поступления от продаж июня | 210000 | ||||

| 5 | Всего | 168600 | 394600 | 333250 | ||

| 3. План производства (штук) | апрель | май | июнь | 2-й кварт. | ||

| 1 | Прогнозируемый объем продаж, | 19800 | 49300 | 30000 | 25000 | |

| 2 | Планируемый объем на конец мес. | 9860 | 6000 | 5000 | 3000 | |

| 3 | Всего требуется | 29660 | 55300 | 35000 | 28000 | |

| 4 | Объем товара на начало месяца | 4000 | 9860 | 6000 | 5000 | |

| 5 | Прогноз.объем производства | 25660 | 45440 | 29000 | 23000 | |

| 4. Бюджет закупки материалов | апрель | май | июнь | 2-й кварт. | ||

| 1 | Прогнозируемый объем произв. (штук) | 25660 | 45440 | 29000 | 100100 | |

| 2 | Кол-во материала на ед. продукции (кг) | 5 | 5 | 5 | 5 | |

| 3 | Производственная потребность в материале (кг) | 128300 | 227200 | 145000 | 500500 | |

| 4 | Планируемые остатки материалов на конец месяца | 22720 | 14500 | 50050 | 87270 | |

| 5 | Всего материала (кг) | 151020 | 241700 | 195050 | 587770 | |

| 6 | Остатки материалов на начало месяца (кг) | 13000 | 22720 | 14500 | 50050 | |

| 7 | Объем закупаемого материала (кг) | 138,020 | 218,980 | 180,550 | 537,720 | |

| 5. График рассчитываемых денежных выплат за материалы | апрель | май | июнь | 2-й кварт. | ||

| 1 | План закупки материала (кг) | 138020 | 218980 | 180550 | 537720 | |

| 2 | Стоимость за кг в грн | 0,4 | 0,4 | 0,4 | 0,4 | |

| 3 | Стоимость покупки, грн | 55208 | 87592 | 72220 | 215088 | |

| 4 | Счета к оплате на 31 марта,грн | 12000 | 12000 | |||

| 5 | Закупки в апреле,грн | 27604 | 27604 | 55208 | ||

| 6 | Закупки в мае,грн | 8796 | 8796 | 17592 | ||

| 7 | Закупки в июне,грн | 36110 | 36110 | |||

| 8 | Всего выплат за материал,грн | 39604 | 36400 | 44906 | 120910 | |

| 6. Бюджет прямого труда | апрель | май | июнь | 2-й кварт. | ||

| 1 | Объем производства (штук) | 25660 | 45440 | 29000 | 100100 | |

| 2 | Затраты времени на единицу товара,часы | 0,05 | 0,05 | 0,05 | 0,05 | |

| 3 | Количество рабочих часов в месяце | 1283 | 2272 | 1450 | 5005 | |

| 4 | Количество гарантированных рабочих часов в месяц | 1500 | 1500 | 1500 | 4500 | |

| 5 | Количество оплаченных рабочих часов | 1500 | 2272 | 1500 | 5272 | |

| 6 | Стоимость одного часа работы, в грн | 10 | 10 | 10 | 10 | |

| 7 | Затраты по оплате всего труда, в грн | 15000 | 22720 | 15000 | 52720 | |

| 7.Бюджет производственных накладных расходов | апрель | май | июнь | 2-й кварт. | ||

| 1 | Объем производства (штук) | 25660 | 45440 | 29000 | 23000 | |

| 2 | Переменные накладные расходы на единицу продукции, грн | 1 | 1 | 1 | 1 | |

| 3 | Суммарные переменные накладные расходы,грн | 25660 | 45440 | 29000 | 23000 | |

| 4 | Постоянные накладные расходы в месяц,грн | 50000 | 50000 | 50000 | 150000 | |

| 5 | Всего произв. накладных расходов,грн | 75660 | 95440 | 79000 | 173000 | |

| 6 | Производственная амортизация,грн, | 20000 | 20000 | 20000 | 60000 | |

| 7 | Денежные выплаты на накладные расходы,грн | 55660 | 75440 | 59000 | 113000 | |

| 8.Бюджет административных расходов и расходов на продажу | апрель | май | июнь | 2-й кварт. | ||

| 1 | Объем производства(штук) | 19800 | 49300 | 30000 | 99100 | |

| 2 | Переменные издержки на единицу продукции,грн, | 0,5 | 0,5 | 0,5 | 0,5 | |

| 3 | Переменные административные расходы и расходы на продажу,грн | 9900 | 24650 | 15000 | 49550 | |

| 4 | Постоянные административные расходы и расходы на продажу,грн | 70000 | 70000 | 70000 | 210000 | |

| 5 | Всего издержек,грн | 79900 | 94650 | 85000 | 259550 | |

| 6 | Амортизация, включенная в постоянные расходы,грн, | 10000 | 10000 | 10000 | 30000 | |

| 7 | Денежные выплаты,грн | 69900 | 84650 | 75000 | 229550 | |

| 9.Бюджет денежных средств(грн) | апрель | май | июнь | 2-й кварт. | ||

| 1 | Денежные средства на начало периода | 40000 | 25000 | 61690 | ||

| 2 | Поступление денежных средств от потребителей,см.стр.10 | 168600 | 394600 | 333250 | 896450 | |

| 3 | Денежные средства в распоряжении | 208600 | 424600 | 363250 | ||

| 4 | Расходование денежных средств,всего,в том числе: | 229164 | 362910 | 242206 | 757180 | |

| 5 | а) на основные материалы | 39604 | 36400 | 44906 | 120910 | |

| 6 | б)на оплату труда основного персонала | 15000 | 22720 | 15000 | 52720 | |

| 7 | в)производственные накладные затраты | 55660 | 75440 | 59000 | 113000 | |

| 8 | г) затраты на сбыт и управление | 69900 | 84650 | 75000 | 229550 | |

| 9 | д)покупка оборудования | 0 | 143700 | 48300 | 192000 | |

| 10 | е)дивиденды | 49000 | 0 | 0 | 49000 | |

| 11 | Избыток (дефицит) денежных средств | -20564 | 61690 | 121044 | ||

| 12 | Получение ссуды | 45564 | 45564 | |||

| 13 | Погашение ссуды | -45564 | -45564 | |||

| 14 | Выплата процентов | -2278.2 | -2278.2 | |||

| 15 | Итого | 45564 | -47842.2 | -2278.2 | ||

| 16 | Денежные средства на конец периода | 25000 | 61690 | 73201.8 | 73201.8 | |

| Поступления за март (см. п.3 и 4 из условия) |

| ||||||

| Поступления от продаж апреля (см.п.3 из условия) |

| ||||||

| Поступления от продаж мая (см.п.3 из условия) |

| ||||||

| Поступления от продаж июня (см.п.3 из условия) |

| ||||||

| Всего | |||||||

| 3. План производства (штук) | апрель | май | июнь | июль | |||

| Прогнозируемый объем продаж,стр. 2. | |||||||

| Планируемый объем на конец мес. (см.условие-п.6) | |||||||

| Всего требуется | |||||||

| Объем товара на начало месяца (см.условие-п.5 для апреля, по ост.месяцам см.стр.13-остаток на начало мая=остатку на конец апреля и т.д.) | |||||||

| Прогноз.объем производства | |||||||

Похожие работы

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

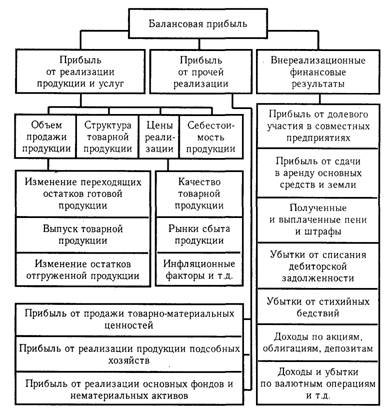

... политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. 2. Фонды, образуемые за счет прибыли на предприятии Объектом распределения является балансовая прибыль предприятия. ...

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

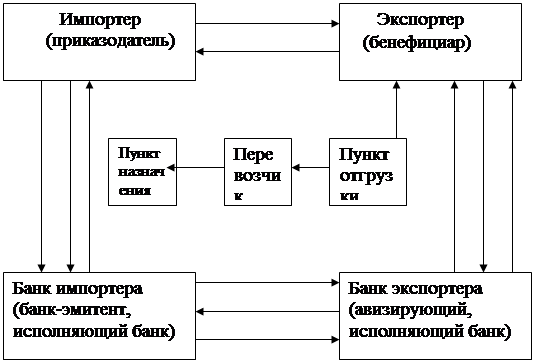

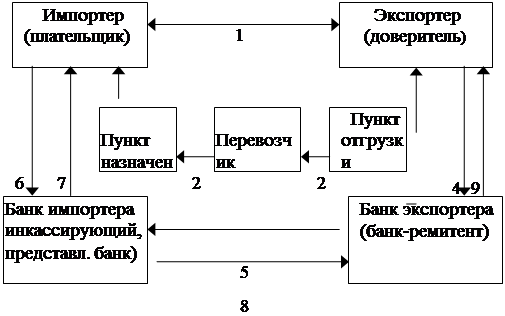

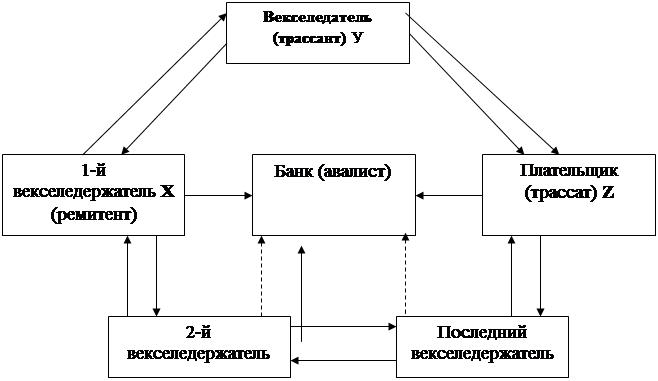

... или разовым сделкам и единовременным платежам. Их схема приведена на рис.3 При этой форме расчетов банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Он не несет никакой ответственности за платеж. Одним из важнейших инструментов расчета (и кредитования), используемых в международной торговле, служит вексель. Существуют два основных вида векселя ...

0 комментариев