Навигация

Оценка эффективности инвестиционного проекта

67135

знаков

14

таблиц

0

изображений

1.2 Оценка эффективности инвестиционного проекта

На данном этапе определяются основные показатели эффективности инвестиционных проектов на основе данных, собранных на предыдущем этапе. Показатели эффективности инвестиционных проектов сравниваются и анализируются.[4]

Выбор инвестиционного проекта.

На основе всей информации, собранной и полученной на предыдущих этапах, делается выбор наиболее эффективного для реализации инвестиционного проекта из множества альтернативных.[5]

Существуют методики, позволяющие структурировать и унифицировать процесс проведения обоснования проекта. Пособие по подготовке промышленных технико-экономических исследований, разработанное Организацией Объединенных Наций по промышленному развитию (ЮНИДО), представляет собой один из наиболее полных документов, содержащих описание порядка проведения экономического обоснования. Понятно, что в процессе экономического обоснования могут использоваться и другие методические документы.

Разработчик определяет структуру и содержание отдельных частей обоснования с учетом специфики проекта, наличия необходимой информации, степени проработанности разделов будущего проекта. Для крупных предпринимательских проектов характерно проведение экономического обоснования в несколько стадий, каждой из которых соответствует некоторая форма отчетного документа, обобщающего результаты расчетов и оценок.

В качестве вывода, можно сказать, что инвестиционная деятельность направлена на решение стратегических задач развития промышленного предприятия, создание необходимых для этого материально-технических предпосылок. Она тесно связана с операционной деятельностью, то есть с процессами производства и реализации продукции.

Реализация инвестиционного проекта оказывает непосредственное влияние на финансовую устойчивость предприятия. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и результатами его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Как упоминалось ранее под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.[6]

В современной экономике фирма должна вводить нововведения, с тем, чтобы повысить качество продукции, обновить ассортимент, создать условия для поддержания уровня своих ценностей. Эти нововведения являются необходимым условием сохранения и упрочнения позиций на рынке. Сегодня проблема состоит в том, чтобы выявить приоритетные направления развития, отобрать и упорядочить в определенную систему те нововведения, которые обеспечивают достижение максимального результата, оценить предстоящие объемы инвестирования и с учетом их объема определить возможные источники финансирования, в том числе возможности мобилизации средств в рамках национальной экономики.[7]

Инвестиционный проект – это не только форма реализации принятого инвестиционного решения, но и форма разрешения многочисленных противоречий, возникающих в процессе принятия решения.

Эффективность инвестиционного проекта – это категория, отражающая его соответствие целям и интересам участников проекта.

Сущность экономической эффективности состоит в том, что она выражает экономические отношения, а, следовательно, и интересы участников инвестиционного процесса по поводу складывающегося в этом процессе соотношения между результатами и затратами.

«Результаты» и «затраты» являются важнейшими понятиями, связанными с измерением экономической эффективности инвестиционных проектов.

Разность оценок результатов и затрат формирует эффект, позволяющий судить о том, что получит инвестор в результате реализации проекта.

Эффективность инвестиционного проекта определяют для решения ряда задач:

· оценки потенциальной целесообразности реализации проекта, т.е. проверки условия, согласно которому совокупные результаты превышают затраты всех видов в приемлемых для инвесторов размерах;

· оценки преимуществ рассматриваемого проект в сравнении с альтернативными;

· ранжирования проектов по принятой системе показателей эффективности с целью их последующего включения в инвестиционную программу в условиях ограниченных финансовых и других ресурсов[8].

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении, что обычно характеризуется как норма дохода.

Различают два подхода к решению данной проблемы: на основе использования простых, укрупненных методов и методов, учитывающих изменение технико-экономических показателей на каждом шаге расчетного периода, неравноценность денежных потоков во времени, инвестиционные риски, интересы различных групп инвесторов – участников проекта. Первые предлагают построение статистических моделей, а вторые – динамических моделей, взаимосвязанных параметров, необходимых для оценки эффективности. Поэтому их часто называют статическими и динамическими методами оценки эффективности.

Статический метод не позволяет учесть ценность будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями. Именно поэтому зачастую используется второй метод – динамический, который с помощью процесса дисконтирования позволяет устранить главный недостаток статистического метода.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

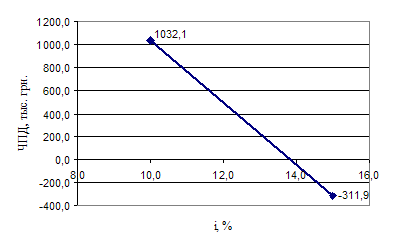

· чистая приведенная, или текущая, стоимость – NPV;

· индекс доходности или прибыльности – PI;

· дисконтированный срок окупаемости – DPP;

· внутренняя норма дохода (прибыли) – IRR;

· модифицированная внутренняя норма доходности – MIRR.[9]

По мнению большинства зарубежных экономистов наиболее достоверная оценка эффективности инвестиций достигается с помощью показателей NPV, IRR и PI. Причем, практика использования различных методов показала, что и для частных инвесторов и для государства наиболее обобщающим критерием является чистая текущая стоимость, а показатель внутренней нормы прибыли предпочтительнее и точнее, чем срок окупаемости.

Оценка экономической эффективности инвестиций недостаточно для принятия решения о целесообразности их осуществления. Инвестиционный проект наряду с получением желаемой доходности, прибыли на вложенный капитал должен обеспечить устойчивое финансовое состояние будущего предприятия.

Основной целью оценки финансового состояния инвестиционного проекта является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния объекта, в который вкладываются инвестиции. Чтобы принимать решения об инвестиционной деятельности, менеджеру необходима постоянная осведомленность по соответствующим вопросам, которая является результатом отбора, концентрации исходной информации, оценки и анализа полученных показателей финансовой эффективности.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его способности на всех стадиях развития своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам, т.е. оценка платежеспособности и ликвидности проекта.

Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта: погашение кредита, оплату счетов, выплату зарплаты, перечисление налогов. Если это не достигается на каком-то этапе (шаге) расчетного периода, то проект должен быть, отвергнут (или доработан). Каким бы высокоэффективным он ни был, неплатежеспособность – свидетельство банкротства.

Финансовая оценка инвестиционного проекта дает возможность получить как общий прогноз финансового состояния проекта, так и отдельных его аспектов в рамках анализа каждой из форм финансовой отчетности, называемых базовыми формами финансовой оценки:

· финансово-инвестиционный бюджет;

· балансовый отчет;

· отчет о прибылях и убытках.

Основное отличие базовых форм финансовой оценки от обычных отчетных форм состоит в том, что они представляют будущее прогнозируемое состояние инвестиционного проекта. Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому шагу расчета.

Источники финансирования проекта по суммам и шагам расчета должны быть подобраны таким образом, чтобы обеспечить положительную величину баланса денежных средств во все периоды деятельности проекта. Отрицательное значение накопленной суммы денежных средств свидетельствует о нехватке наличности для покрытия всех необходимых расходов в каком-либо из временных интервалов и фактически означает банкротство проекта, что делает невозможными все последующие «успехи».

В целом под финансовой реализуемостью инвестиционного проекта понимается наличие финансовых возможностей реализации проекта.[10]

Финансовый анализ инвестиционного проекта является существенным элементом финансового менеджмента инвестиционной деятельности, позволяющим оптимизировать интересы ее различных участников. Собственники оценивают финансовое состояние с целью повышения доходности, обеспечения стабильности предприятия. Кредиторы – так, чтобы минимизировать свои риски по предоставляемым кредитам.

Похожие работы

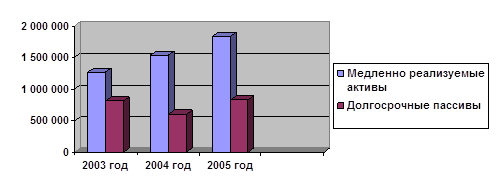

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев