Навигация

Оценка эффективности реализации инвестиционного проекта

67135

знаков

14

таблиц

0

изображений

2. Оценка эффективности реализации инвестиционного проекта

2.1 Оценка коммерческой эффективности инвестиционного проекта

ООО «Малая энергетика» было создано 15.02.2003 г. с целью удовлетворения общественных потребностей и извлечение прибыли.

Общество осуществляет следующие виды деятельности:

· деятельность по производству электрической и тепловой энергии;

· деятельность по обеспечению работоспособности электрических и тепловых сетей;

· деятельность по поставке (продаже) электрической и тепловой энергии.

Эффективность реализации проекта в целом оценивается с целью определения его потенциальной привлекательности для возможных участников и поисков источников финансирования. Выделяют экономическую и финансовую оценку эффективности проекта.

Показатели экономической эффективности проекта определяются на основе денежных потоков, расчет которых производится на базе данных, определяемых по шагам расчетного периода, а именно издержек производства и реализации продукции.

Расчет показателей финансовой эффективности сводится к составлению прогнозного баланса и отчета о прибылях и убытках на основе финансово-инвестиционного бюджета проекта.

Экономическая оценка эффективности инвестиционного проекта

При расчете издержек производства и реализации продукции (услуг) необходимо рассчитать:

· потребности в топливе на технологические и на бытовые цели при годовом выпуске (табл. 2);

· зарплата рабочим (см. приложение 1);

· накладные расчеты (табл. 3);

Таблица 2. Расчет потребности энергоносителей и топлива на технологические цели при годовом объеме выработки электроэнергии 7315 тыс. кВт*ч[11]

| Наименование | Ед. изм. | Цена за единицу, руб. | Расход на 1 кВт | Стоимость на кВт, руб. |

| Древесина | кг | 0,17 | 0,22 | 0,04 |

| Электроэнергия | кВт | 1,22 | 0,13 | 0,16 |

| Сжатый воздух | м3 | 0,15 | 0,12 | 0,02 |

| Итого расход топлива | 0,22 |

В структуру управления производством входят:

· главный бухгалтер – 1 чел.;

· бухгалтер-кассир – 1 чел.;

· начальник участка – 1 чел.;

· уборщица – 2 чел.;

· охрана – 2 чел.

Руководством предприятия в учетной политике предусмотрена выплата премий. Для рабочих она составляет – 10% от заработной платы, а для управленческого персонала – 20%.

Согласно данному перечню можно составить таблицу по расходам на оплату труда персонал предприятия ООО «Малая энергетика» (см. приложение 1).

Рассчитаем накладные расходы по проекту на основании проектной документации. К накладным расходам относят – расходы на организацию, управление и обслуживание производства; носят комплексный характер, то есть включают различные экономические элементы затрат и формируют производственную себестоимость продукции.

Таблица 3. Накладные расходы (тыс. руб.)[12]

| Статьи затрат | Сумма в год, руб. |

| Расходы на содержание и эксплуатацию оборудования | 2 492,71 |

| Цеховые расходы на управление | 1 117,41 |

| Административно-управленческие расходы | 357,96 |

| Зарплата административно-управленческого и производственного персонала, в том числе отчисления на заработную плату | 1 356,57 |

| Итого | 5 324,65 |

Расходы на содержание и эксплуатацию оборудования, и цеховые расходы на управления относятся к общепроизводственным затратам (табл. 21) и учитываются по дебету счета 25 «Общепроизводственные расходы».

Административно-управленческие расходы относятся к накладным общехозяйственным расходам (см. приложение 3) и учитываются в дебете счета 26 «Общехозяйственные расходы».

К данным расходам относятся затраты предприятия не связанные с производственным процессом, таких как:

· фонд заработной платы административно-управленческого персонала;

· расходы на служебные командировки и перемещения;

· расходы на служебные разъезды и содержание легкового транспорта;

· канцелярские, типографские, и почтово-телефонные и телеграфные расходы и т.д.

В учетной политике предприятия прописано, что учтенные расходы на счете 26 списываются в дебет счета 20 «Основное производство».

Для расчета полной и производственной себестоимости продукции, полученные данные (см. приложение 2, 3) сводим в таблицу «Издержки производства и реализации продукции» (см. приложение 4).

Из таблицы «Издержки производства и реализации продукции» (см. приложение 4) можно сделать вывод, что при реализации данного проекта производственная себестоимость, то есть текущие затраты по производству электроэнергии, значительно снижаются, а значит основная цель предприятия: снижение тарифов на электрическую энергию, для привлечения потенциальных потребителей – достижима при принятии проекта.

Но для принятия проекта данного показателя недостаточно, необходимо обосновать эффективность проекта с экономической и финансовой точки зрения. Для этого выполним последнее действие – составим на основании предыдущих расчетов таблицу денежных потоков от операционной и инвестиционной деятельности, необходимой для расчетов как экономической, так и финансовой эффективности проекта.

По расчетным данным таблиц денежных потоков (см. приложение 5) определяются показатели экономической эффективности.[13]

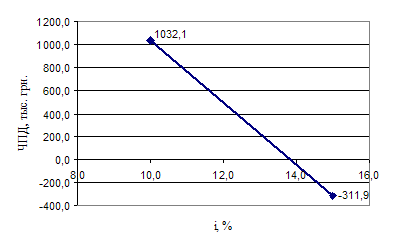

Ключевой критерий оценки – чистая приведенная стоимость (NPV) – представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций, то есть 2008 год и рассчитывается по формуле 1.1:

NPV = [2 146,10: (1+0,17)1+1395,82: (1+0,17)2+ … +4 559,03: (1+0,17)6] – 6 515,81 = 5 839,24

Положительная величина NPV говорит о том, что денежные потоки по проекту покрывают инвестиционные затраты, а значит проект прибыльный и может быть принят для реализации.

Об этом так же свидетельствует следующий показатель – индекс прибыльности (PI), рассчитывающийся по формуле 1.2.

PI = [2 146,10: (1+0,17)1+ … +4 559,03: (1+0,17)6 ]:6 515,81 = 1,90

Метод оценки внутренней нормы окупаемости (IRR), использует концепцию дисконтированной стоимости. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Иными словами, этот метод сводится к нахождению такой ставки дисконтирования, при которой текущая стоимость ожидаемых от инвестиционного проекта доходов будет равна текущей стоимости необходимых денежных вложений. Поиск такой ставки определяется итеративным способом по формуле 1.3.

IRR: 6 515,81 = 2 146,10: (1+IRR)1 + 1 395,82: (1+IRR)2 + … + 4 559,03: (1+IRR)6= 41,5%

41,5% показывают, сколько в среднем за весь период инвестирования предприятие зарабатывает на данные вложения.

Рассчитаем так же модифицированную внутреннюю норму доходности с помощью, которой устраняется проблем множественности ставки IRR. Рассчитывается по формуле 1.4.

MIRR: [2146,10*(1+0,17)5+1395,82*(1+0,17)4+…+4559,03*(1+0,18)0]: (1+MIRR)6 = 30,17%

И последний показатель – это срок окупаемости. Этот метод позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. И рассчитывается по формуле 1.5.

PP = 2 + (6 515,81 – 4 826,81) = 2,57

2 967,16

Прежде чем произвести расчет дисконтированного срока окупаемости необходимо привести денежные потоки к сопоставимому виду, то есть продисконтировать по ставке 17%:

Подставив данные из приложения 6 получим:

DPP = 2 + (6 515,81 – 5 144,71) = 3,41

3 316,56

С точки зрения экономической оценки эффективности проект является прибыльным, покрывает все инвестиционные затраты связанные с его реализацией и окупается в течение 3,5 лет.

Оценка и расчет показателей финансовой реализуемости проекта

Для расчета финансовой устойчивости проекта к таблице «Денежные потоки для оценки экономической эффективности проекта» (см. приложение 5) добавляется финансовый раздел. В данном разделе отражаются операции по финансированию проекта.

В качестве выходных форм расчета эффективности участия предприятия в проекте рекомендуются таблицы:

· агрегированный баланс (см. приложение 7);

· отчет о прибылях и убытках (см. приложение 8);

· финансово-инвестиционный бюджет (см. приложение 9);

Агрегированный баланс имеет произвольную форму. В нашем случае денежные потоки инвестиционного проекта свидетельствуют о прибыльности проекта и целесообразности вложения средств на реализацию данного проекта.

Проанализировав агрегированный баланс проекта можно сделать следующие выводы:

· удельный вес оборотных активов в структуре баланса свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств проекта;

· основной вклад в формирование оборотных активов составили денежные средства: данная структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями и о выборе подходящей политики продаж;

· преобладание кредиторской задолженности над дебиторской свидетельствует о том, что проект, реализованный на предприятии, финансировал свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.);

· удельный вес в структуре пассивов приходится на собственные средства, а именно на нераспределенную прибыль;

· увеличение собственного капитала свидетельствует об увеличении финансовой устойчивости проекта;

· основными источниками формирования совокупных активов является собственный капитал;

· преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Но для того чтобы точно охарактеризовать состояние проекта необходимо рассчитать так же финансовые коэффициенты. Прежде чем их рассчитать составим прогнозный отчет о прибылях и убытках так необходимый для расчетов рентабельности проекта и финансово-инвестиционный бюджет для анализа финансовой реализуемости проекта.

Финансово-инвестиционный бюджет проекта (см. приложение 9) имеет стандартную форму состоящую из 3 разделов:

· операционная деятельность;

· инвестиционная деятельности;

· финансовая деятельность.

Условием финансовой реализуемости инвестиционного проекта является неразрывность денежного потока или не отрицательность на каждом шаге m накопленного сальдо денежного потока – в нашем случае на протяжение всего срока реализации присутствует положительное сальдо.

Финансовая устойчивость, как проекта, так и предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками является сущностью финансовой устойчивости.

С целью оценки финансовой привлекательности инвестиционного проекта целесообразно представлять финансовую состоятельность по следующим показателям:

· коэффициенты финансовой устойчивости;

· коэффициенты ликвидности;

· показатели деловой активности;

· коэффициенты рентабельности.

В связи с тем, что проект финансируется за счет лизинга доля заемного капитала не так велика и у компании остается достаточно средств для погашения своих обязательств.

Снижение коэффициента долгосрочного привлечения заемных средств свидетельствует о том, что предприятия в меньшей степени зависит от внешнего финансирования.

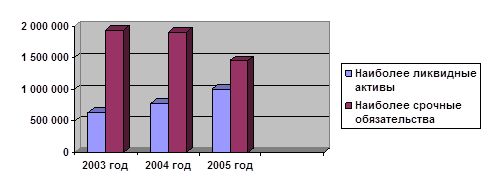

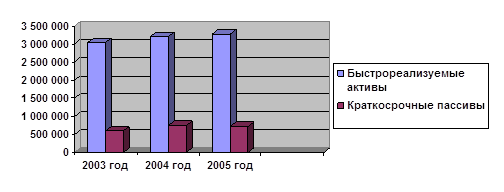

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних показателей аналитической информации.

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Превышение оборотных активов над краткосрочными финансовыми обязательствами, как в нашем случае, обеспечивает резервный запас для компенсации убытков, которое может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Ускорение оборачиваемости оборотных средств снижает потребность в них, позволяя предприятию высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение) либо для дополнительного выпуска продукции (относительное высвобождение). Скорость оборота средств – комплексный показатель организационно-технического уровня предприятия. Как видно из таблицы «Оценка финансовой эффективности проекта» (см. приложение 10) коэффициенты оборачиваемости имеют тенденцию к снижению, что говорит об ускорении оборачиваемости.

Рентабельность – эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, на расход ресурсов.

Расчет коэффициентов рентабельности, исходя из приведенного выше деления, позволяет достаточно полно оценить эффективность деятельности предприятия.

Так, рентабельность реализованной продукции показывает, что в среднем предприятие получает 23 копейки чистой прибыли с 1 рубля выручки.

Оценить эффективность использования основных и оборотных средств позволяет расчет коэффициента рентабельности активов, который показывает, сколько рублей прибыли приносит рубль всех вложенных в предприятие средств: в нашем случае в среднем за весь жизненный срок проекта 21 копейку.

Насколько эффективно предприятие использует собственные, и привлеченные источники финансирования показывает коэффициент рентабельности собственного капитала. При реализации проекта один рубль инвестирования принесет предприятию 35 копеек чистой прибыли.

Таким образом, расчет и сопоставление между собой коэффициентов этих четырех групп позволяет нам сделать вывод, что принятие столь рентабельного проекта может, повысит рентабельность самого предприятия, на котором данный проект будет реализован.

В качестве вывода можно сказать, что с точки зрения финансовой эффективности рассматриваемый проект финансово устойчив.

Похожие работы

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев