Навигация

2.2 Расчет проектного риска

Заключительный этап анализа инвестиций – определение уровня риска, сопутствующего реализации проекта.

Как было рассмотрено ранее, оценка проектных рисков производится в процессе планирования проекта и включает качественный и количественный анализ.

Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта.

В данной работе проектные риски будут рассчитаны с помощью следующих методов:

· анализ чувствительности;

· метод сценариев.

Анализ чувствительности – это стандартный метод количественного анализа, который заключается в изменении значений критических параметров, в нашем случае физического объема продаж за счет выработки электроэнергии, себестоимости и размера лизингового платежа, подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении.

В качестве критерия для анализа рисков инвестиционного проекта взяты: чистая текущая стоимость проекта (NPV) и внутренняя норма доходности (IRR).

Рассчитаем NPV и IRR при различных базовых отклонений выбранных факторов риска: объема реализации, цены на сырье и условия финансирования.

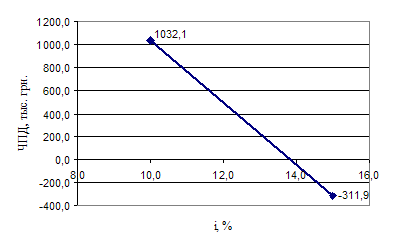

По данным таблицы «Анализ чувствительности инвестиционного проекта по NPV» (см. приложение 11) построим график чувствительности показателя NPV к изменению ключевых факторов проекта (см. приложение 11). Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта, с тем, чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. В нашем случае критическим фактором оказался физический объем вырабатываемой электроэнергии. В дальнейшем при принятии проекта необходимо провести детальный анализ чувствительности по факторам, влияющим на изменения объема реализации.

Теперь проведем анализ чувствительности показателя IRR (см. приложение 12). По данным таблицы «Анализ чувствительности инвестиционного проекта по IRR» (см. приложение 12) построим график чувствительности показателя IRR к изменению ключевых факторов проекта.

Данный график так же показал зависимость от физического объема выработки электроэнергии. Вследствие чего в ходе реализации проекта следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV и IRR проекта на величину риска помогает сценарный анализ.

Анализ сценариев – методика проведения анализа проектных рисков, в соответствии с которой с базовым сценарием сравниваются значения чистой текущей стоимости лучшей и худшей ситуаций.

Рассмотрим 3 возможных сценария:

· пессимистический – -25%;

· наиболее вероятностный – 50%;

· оптимистический – 25%.

Для каждого из сценария рассчитаем NPV и IRR (см. приложение 13).

Проект считается устойчивым, если при всех сценариях он оказывается эффективным и финансово реализуемым, в нашем случае при реализации пессимистического сценария возможны неблагоприятные последствия, которые можно устранить мерами, предусмотренными организационно-экономическим механизмом проекта.

Среднеквадратическое отклонение показывает, насколько каждый сценарий в среднем будет отклоняться от ожидаемой чистой текущей стоимости и доходности проекта.

Коэффициент вариации используется для определения: сколько риска приходится на единицу дохода. Согласно расчетам, связанных с критерием NPV – 67,4% риска приходится на единицу дохода.

При расчете коэффициента вариации внутренней доходности проекта его значение свидетельствует о том, что на 1% ожидаемой доходности приходится 0,54 единиц риска.

Столь высокий риск компенсируется высокой доходностью проекта.

Существует ряд способов и методов непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия.

3. Влияние инвестиционного проекта на финансовую устойчивость предприятия

3.1 Расчет показателей финансовой устойчивости предприятия с учетом реализации инвестиционного проекта

При разработке инвестиционных проектов или определенной совокупности таких проектов, для действующего предприятия важно определить, в какой мере с их помощью решаются задачи, направленные на достижение стратегических целей его развития.

Оценку влияния проектных решений на экономику предприятия, где они реализуются, проводят по широкому спектру показателей. В зависимости от целей анализа определяют влияние проекта на изменение производительности труда, фондоотдачи, себестоимость, прибыль, оборачиваемость оборотных средств и т.п.[14]

Для предприятия ООО «Малая энергетика» характерен анализ следующих показателей:

· коэффициенты ликвидности;

· коэффициенты финансовой зависимости;

· коэффициенты рентабельности.

Для решения поставленной задачи необходимо располагать следующей информацией:

· балансом предприятия и проекта;

· отчетом о прибылях и убытках предприятия и проекта.

При оценке влияния проекта на показатели действующего предприятия используется широко известный метод наложения потоков реальных денежных средств, порождаемых проектом и зафиксированных в формах, как бюджет и баланс на потоки аналогичных документов действующего предприятия.

Прежде чем начать наложение потоков предприятия и проекта необходимо проанализировать финансовое положение предприятия на данный момент и выявить проблемные участки хозяйственного управления для того что целесообразно распределить ресурсы проекта.

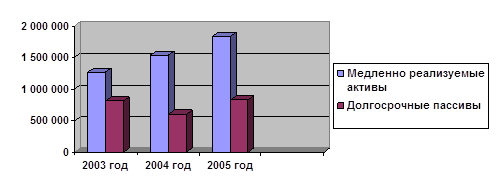

На основании финансовой отчетности предприятия (См. Приложение 1,2 таблицы 1 и 2) составим агрегированный баланс и отчет о прибылях и убытках предприятия за 2006–2007 гг. (см. приложения 14, 15).

Анализируя активы баланса можно сказать, что удельный вес составляют внеоборотные активы в основном за счет статьи «Доходные вложения в материальные ценности», которая составляет 70%. Данная статья предназначена для отражения операций по предоставлению во временное пользования имущества предприятия (зданий, помещений, оборудования и другие ценности, имеющие материально-вещественную форму) с целью получения дохода.

Увеличение этой статьи может быть объяснено за счет того, что предприятию в 2007 г. стало выгоднее сдавать имущество в аренду, нежели оказывать услуги по предоставлению тепловой и электрической энергии потребителям, так как это отрасль менее затратная и убыточна.

Во втором разделе баланса «Оборотные активы» произошло заметное снижение дебиторской задолженности на 80%, в связи с этим статья денежные средства увеличилась на 67%. Изменения во втором разделе объясняются заключением договоров цессий: уступая свое требование к дебитору своим кредиторам, погашая свои долги по отношению к ним руководство предприятия увеличило статью денежные средства и снизила дебиторскую задолженность.

Анализируя пассивы баланса можно увидеть значительное изменение в V разделе баланса «Краткосрочные обязательства». Данный раздел составляет 99,8% всех пассивов, из них 77,6% статья «прочие кредиторы». Это говорит о том, что предприятие берет займ у третьих лиц. Погашение данного займа происходит очень медленно (за год данная статья снизилась лишь на 1,93%), что свидетельствует о том, что предприятие либо кому-то из кредиторов не платит (не погашает свою задолженность), либо эти кредиторы должны быть отнесены в другую группу пассивов – долгосрочные обязательства.

Общую характеристику по финансовой отчетности можно сделать на основании следующих экономически значимых показателях:

· соотношение дебиторской и кредиторской задолженности;

· дебиторская задолженности и выручка от реализации;

· выручка от реализации, себестоимость продаж и прибыль от продаж;

· запасы и кредиторская задолженность;

· долгосрочные и краткосрочные обязательства к активам.

Для этого составим агрегированный отчет о прибылях и убытках.

Снижение выручки от реализации, произошедшее в 2007 г. на 23% объясняется снижением доли покупателей.

Валовая прибыль за анализируемый период увеличилась на 41% за счет снижения себестоимости на 27%. Резкое снижение прибыли от продаж на 98% произошло за счет увеличения управленческих расходов в текущем периоде на 195%.

Предприятие закупает материалы за счет отсрочки платежа поставщикам, что говорит о том, что запасы финансируются за счет кредиторской задолженности.

Как упоминалось выше активы полностью профинансированы за счет

краткосрочных обязательств предприятия. Такая зависимость от заемных средств свидетельствует о том, что финансовое состояние предприятия все больше становится неустойчивым.

Исходя из данных в агрегированном балансе и отчете о прибылях и убытках можно произвести расчеты финансовых коэффициентов (см. приложение 16).

Проанализировав финансовые показатели можно сделать вывод:

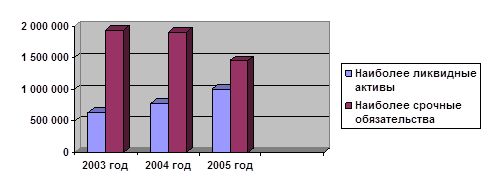

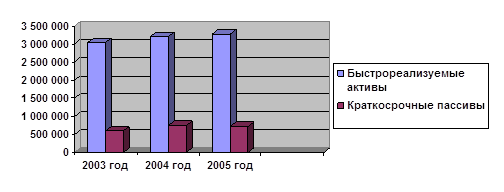

· коэффициенты ликвидности по отношению к 2007 г. снизились на 75%, за счет снижения дебиторской задолженности на 80%. В связи с этим данное предприятие характеризуется как не платежеспособное;

· финансировании активов предприятия происходит на 100% за счет заемных средств;

· за счет увеличения чистой прибыли все показатели рентабельности увеличились.

На основании произведенного анализа выявим проблемные области управления предприятием, которые можно устранить за счет реализации инвестиционного проекта:

· увеличение рентабельности предприятия возможно с увеличением прибыли. Так как на данный момент у предприятия за счет производственных издержек тариф на электроэнергию высок и количество потребителей все меньше с каждым годом, то с помощью реализации проекта предприятие сможет снизить себестоимость продукции, что повлечет за собой увеличение количества потребителей и чистой прибыли;

· для увеличения ликвидности предприятия необходимо снизить краткосрочную задолженность, путем отнесения части статьи «Прочие кредиторы» в раздел «Долгосрочные обязательства» а часть погасить с помощью полученной прибыли проекта;

· увеличение нераспределенной прибыли за счет реализации проекта поможет снизить показатель финансовой зависимости.

Исходя из выше сказанного, следуя схеме наложения потоков реальных денежных средств, составим консолидированный баланс (см. приложение 17) и отчет о прибылях и убытках (см. приложение 18).

В процессе выполнения процедуры наложения следует обратить внимание на возможность совершенствования стратегии финансирования проекта. Первоначально принятая схема финансирования проекта – привлечение средств и их возврат – может быть скорректирована по объему и срокам за счет использования на определенных шагах свободные денежные средства.

При построении консолидированных финансовых отчетов следует помнить о их тесной связи. Потоки денежных средств баланса должны быть синхронизированы с соответствующими потоками отчета о прибылях и убытках.

Для того чтобы определить как влияет реализация проекта на финансовую устойчивость предприятия рассчитаем денежные потоки на 3 года и произведем анализ с помощью финансовых коэффициентов.

По материалам консолидированного баланса рассчитывают показатели финансовой устойчивости предприятия в развитии.

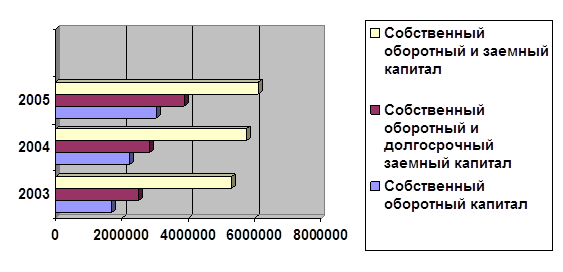

На основании структурного анализа консолидированного баланса можно подчеркнуть следующие изменения:

· доля собственных источников средств увеличилась, причем нераспределенную прибыль можно рассматривать как источник пополнения активов;

· преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

С помощью таблиц «Консолидированный баланс» (см. приложение 17) и «Консолидированный отчет о прибылях и убытках» (см. приложение 18) рассчитаем финансовые коэффициенты (см. приложение 19).

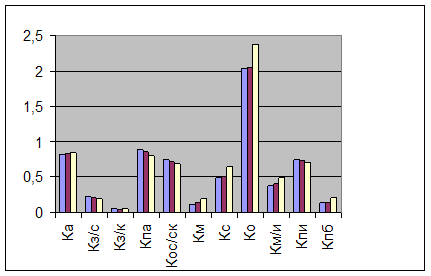

В качестве выводов по таблице «Расчет коэффициентов рентабельности и финансовой устойчивости» (см. приложение 19) можно сказать следующее:

· показатели ликвидности предприятия увеличились в среднем на 280% по сравнению с началом года, за счет снижения статьи «Краткосрочные обязательства» и увеличения «Оборотных активов»;

· зависимость предприятия от внешних источников не значительно, но имеет тенденцию к снижению, за счет снижения доли заемного капитала и увеличения активов;

· коэффициенты рентабельности увеличились за счет увеличения объема продаж.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

В нашем случае к финансовому и производственному плану относится реализация инвестиционного проекта. При выполнении данного плана предприятие ООО «Малая энергетика» сможет улучшить не только свое финансовое положение, но и снизит затратную часть производства.

С помощью реализации проекта предприятие сможет достичь улучшений в области качества и объема предоставлений услуг, снижая риск остановки производства и увеличивая производительность. Экономия на расходе топлива снизит себестоимость производства, что позволит инвестировать свободные денежные средства в проблемную область хозяйственной деятельности предприятия, улучшая тем самым его финансовое состояние.

Похожие работы

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... данного проекта является целесообразным управленческим решением. Резюмируя вышесказанное, отметим основные мероприятия, предложенные нами с целью укрепления финансового состояния, оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго»: 1.осуществление регулярного мониторинга и диагностики платежеспособности; 2.для сокращения имущества производственного назначения, а ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев