Классификация финансового планирования

Модели и методы финансового планирования

Развитие розничных и мелкооптовых продаж через сеть магазинов в

Оптимизация цеха внутризаводского транспорта за счет снижения удельного веса автоперевозок, перехода на ж/д транспорт и реализации на

Баланс денежных потоков

Прогнозирование прибылей и убытков

Прогнозный баланс предприятия

Политика предприятия в части продаж

Навигация

Прогнозный баланс предприятия

Финансовое бизнес – планирование на предприятии ОАО "Уралэластотехника"

111654

знака

30

таблиц

0

изображений

2.5. Прогнозный баланс предприятия.

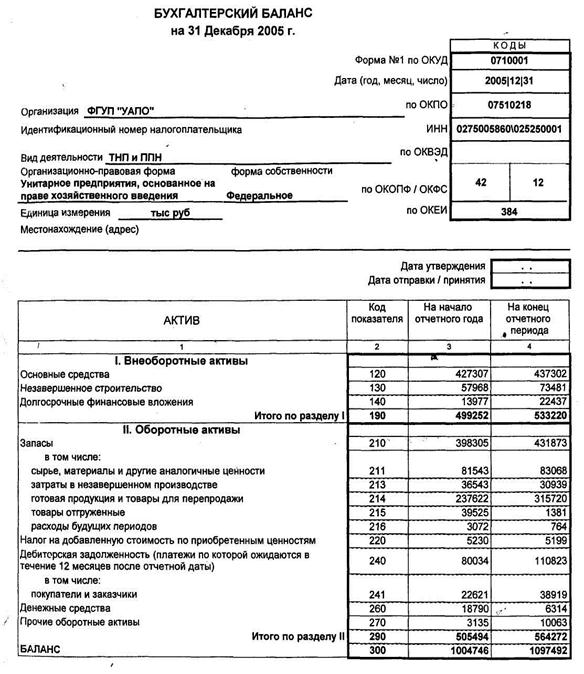

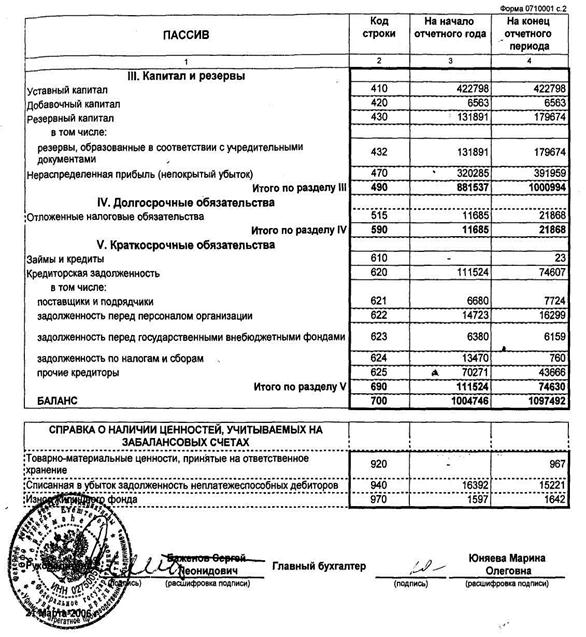

Бухгалтерский баланс для целей финансового менеджмента.

Таблица 2.26

| Активы | НП | КП | Пассив | НП | КП |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Оборотные активы | 420508 | 435770 | I.Краткосрочные заемные ср-ва | 519897 | 368361 |

| Денежные средства | 7220 | 62656 | Кредиторская задолженность | 339166 | 237592 |

| Краткосрочные финансовые вложения | 0 | 0 | Краткосрочные кредиты и займы | 180726 | 130764 |

| Дебиторская задолженность | 195576 | 162756 | 5 | 5 | |

| Запасы | 217173 | 209819 | II. Долгосрочные заемные ср-ва | 2732 | 2732 |

| Прочие оборотные активы | 539 | 539 | |||

|

|

| ||||

| II. Внеоборотные активы | 332050 | 283353 | III. Капитал | 229929 | 348030 |

| Нематериальные активы | 1434 | 954 | Накопленная прибыль | 229390 | 347491 |

| Основные средства | 230865 | 256972 | Вложенный капитал собственника | 539 | 539 |

| Незавершонное строительство | 84926 | 24116 | |||

| Долгосрочные финансовые вложения | 13514 | 0 | 0 | 0 | |

| Отложенные налоговые активы | 0 | 0 | |||

| Прочие | 1311 | 1311 | 0 | 0 | |

| Баланс | 752558 | 719123 | Баланс | 752558 | 719123 |

Широко используемым приемом анализа отчетности является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Суть метода заключается в следующем: в определении формулы расчета финансового коэффициента, в расчете соответствующего коэффициента и сравнении этого показателя с какой-либо базой.

Базой могут являться: общепринятые стандартные значения финансовых коэффициентов, аналогичные значения финансовых коэффициентов предшествующих лет, значения финансовых коэффициентов конкурирующих предприятий и т.д.

Финансовые коэффициенты не имеют универсального значения и могут рассматриваться лишь как ориентировочные показатели.

В настоящее время выделяются следующие группы финансовых коэффициентов.

Расчет и нормативные значения показателей финансовой устойчивости предприятия

Таблица 2.27.

| Показатели | Расчет/ расчетное значение | Нормативное значение |

| 1 | 2 | 3 |

| 1. Коэффициент автономии | Собственный капитал / Весь капитал | >= 0,5 |

| 0,393 | ||

| 2. Коэффициент финансовой устойчивости | Заемный капитал/Весь капитал | <=0,5 |

| 0,604 | ||

| 3, Коэф обеспеченности собственными оборотными средствами | Собственные оборотные ср-ва(СОС)/Все оборотные средства | >=0,1 |

| -0,037 | ||

| 4. Коэффициент маневренности собственного капитала | СОС/Собственный капитал | 0,2-0,5 |

| -0,055 | ||

| 5. Коэффициент обеспеченности материальных запасов СОС | СОС/Материальные запасы | .=0,5 |

| -0,087 |

| Расчет показателей ликвидности предприятия

|

Таблица 2.28.

| Показатели | Формула расчета /расчет | Нормативное значение |

| 1 | 2 | 3 |

| 1. Величина СОС (функционирующий капитал) | Собственный капитал + долгосрочные обязательства - внеоборотные активы | ПОЛОЖИТЕЛЬНОЕ ЗНАЧЕНИЕ |

| -15990,00 | ||

| 2. Маневриность СОС | Денжные ср-ва/СОС | 0-1рост -положительная динамика |

| -2,185 | ||

| 3. Коэфициент покрытия (общей ликвидности) | ТА/ТП | >= 2 |

| 0,964 | ||

| 4. Коэффициент быстрой ликвидности | ТА/-запасы и затраты/ ТП | 0,7-0,8(РФ) >=1(МСФО) |

| 0,483 | ||

| 5. Коэффициент абсолютной ликвидности | Денжные ср-ва/ТП | 0,2-0,25 |

| 0,079 | ||

| 6.Доля СОС в покрытии запасов и затрат | СОС/Запасы и затраты | >=0,5 |

| -0,036 | ||

| 7. Коэффициент покрытия запасов и затрат | СОС+краткосрочные ссуды и займы +кредиторская задолженность по товарным операциям / запасы и затраты | >=1 |

| 0,655 |

Расчет показателей деловой активности (оборачиваемости) предприятия

Таблица 2.29.

| Показатели | Формула расчета /расчет |

| 1 | 2 |

| 1. Оборачиваемость активов (раз),(отдачи) | Чистая выручка от реализации(ЧВоР) продукции / среднегодовая сумм активов |

| 2,091раз/172 дня | |

| Продолжение таблицы 2.29 | |

| Показатели | Формула расчета /расчет |

| 1 | 2 |

| 2. Коэффициент оборачиваемости дебиторской задолженности (только по покупателям) (дни) | ЧВоР / /чистая среднегодовая дебиторская задолженность покупателей* 360/* |

| 8.586раз/42дня | |

| 3. Коэффициент оборачиваемости кредиторской задолженности (раз) (только по поставщикам) | Себестоимость реализованной продукции / среднегодовая стоимость кредиторской задолженности** 360/* |

| 4,986раз/35дней | |

| 4. Коэффициент оборачиваемости собственного капитала | ЧВоР/собственный капитал |

| 5,323 | |

| 5. Коэффициент оборачиваемости текущих активов | ЧВоР/ТА |

| 3,593 | |

| 6. Коэффициент оборачиваемости денежных средств | ЧВоР/денежные ср-ва |

| 44,030 | |

| 6. Коэффициент оборачиваемости производственных запасов | Себестоимость реализованной продукции/Средняя величинаПЗ |

| 7,842 |

| Расчет показателей рентабельности предприятия |

Таблица 2.30

| Показатели | Формула расчета /расчет |

| 1 | 2 |

| 1. Рентабельность чистых активов по чистой прибыли | Чистая прибыль/среднюю стоимость чистых активов |

| 49,63% | |

| 2. Рентабельность всего капитала | Чистая прибыль/среднегодовая стоимость капитала (валюта) |

| 19,67% | |

| Продолжение таблицы 2.30 | |

| Показатели | Формула расчета /расчет |

| 1 | 2 |

| 3. Рентабельность продаж | Чистая прибыль/выручка (нетто) |

| 9,41% | |

| 4. Рентабельность собственного капитала | Чистая прибыль/среднегодовая стоимость собственного капитала |

| 50,10% | |

| 5. Рентабельность продукции | Прибыль от реализации продукции / Себестоимость продукции |

| ` | 7,00% |

| РК = ТА-ТП+ККЗ = 428139-444129+155745=139755 ЧА = А – ТП = 735840,5-444129 = 291711 | |

Показатели имущественного положения определяют структуру

имущества предприятия. Просматривается низкая эффективность использования имущества предприятия, валюта баланса уменьшилась.

Показатели финансовой устойчивости характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие. Они отражают способность предприятия погашать долгосрочную задолженность.

Предприятие с недостаточным колличеством ресурсов финансовых средств. Предприятие финансово-зависимое, повышенный риск финансовых затруднений, такая тенденция, с точки зрения кредиторов, снижает гарантии погашения предприятием своих обязательств. Уменьшение величины собственных средств предприятия, находящихся в мобильной форме и понижение возможностей в маневрировании этими средствами.

Снижение платежных возможностей предприятия даже при условии своевременного проведения расчетов с дебиторами, при таком значении коэффициента ликвидности 0,079 предприятию сложно будет получать кредиты. Низкая платежеспособность предприятия. В такой ситуации акции и облигации неликвидны.

Расчет показателей рентабельности предприятия высокий для данного предприятия, за исключением рентабельности продукции, для данного предприятия это считается неплохой рентабельностью, в настоящий момент российский рынок резинотехнических изделий насыщен, показатель является одним из наиболее важных индикаторов конкурентоспособности редприятия.

Если рассматривать, вышеперечисленные коэффициенты, в динамике на начало года и конец года, то все показатели улучшаются, после внедрения бизнес-плана.

Заключение

После написания курсовой работы мною было отмечено, что всё таки в условиях рынка именно финансовое бизнес-планирование на предприятии становится важнейшей функцией управления: основой планирования и анализа хозяйственной деятельности.

Финансовое планирование – это процесс разработки, исполнения, контроля и анализа финансовых планов (бюджетов), охватывающие все стороны деятельности организации, позволяющий сопоставить все понесенные затраты с полученными финансовыми доходами на предстоящий период (периоды) в целом по предприятию и по отдельным подразделениям.

В самом общем виде назначение финансового планирования в компании заключается в том, что это основа:

1) планирования и принятия управленческих решений в компании;

2) оценки всех аспектов финансовой состоятельности компании;

3) укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом.

Выходными результатами процесса финансового планирования являются формы сводной финансовой отчетности: отчет о финансовых результатах (прибылях и убытках), баланс произвоодства и отгрузки, отчет о движении денежных средств и отчет об изменении финансового состояния; баланс, объединяющий результаты .

Бюджет доходов и расходов, показывающий соотношение всех доходов от реализации (по отгруженной продукции или оказанным услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие. Именно этот документ показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период. По нему можно судить о рентабельности производства, возможности вернуть в срок кредит и другие заемные средства.

БДС – это движение расчетного счета и наличных денежных средств в кассе предприятия, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности фирмы. Он показывает возможные поступления предоплаты за поставляемую продукцию, задержки поступлений за отгруженную ранее продукцию, использование неденежных форм платежных документов – зачеты, векселя и пр. Данный документ отражает потребность во внешнем финансировании (объем кредитов, инвестиций), а также способствует более точному определению величины данного финансирования. Его назначение состоит в обеспечении сбалансированности поступлений денежных средств и их списании в соответствии с запланированными расходами по бюджетным периодам.

Заключительной стадией процесса является анализ прогнозного баланс предприятия .

В результате проведенного анализа на ОАО «Уральский завод РТИ» разработаны перспективные политики в различных областях.

Похожие работы

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

0 комментариев