Навигация

Продукция должна быть реализована

136849

знаков

16

таблиц

12

изображений

1. Продукция должна быть реализована.

2. Выручка от реализации продукции должна своевременно поступать на денежные счета предприятия.

Поскольку факт реализации продукции зависит и от учетной политики предприятия (реализация для целей налогообложения определяется на момент отгрузки продукции и предъявления платежных документов покупателю или на момент оплаты отгруженной продукции), то материальные затраты возмещаются после завершения всего кругооборота средств и реального поступления денег на счета или в кассу предприятия.

Основой для определения стоимости материальных затрат является цена их приобретения без учета косвенных налогов. Цена приобретения материалов, отраженная в счете-фактуре, составляет их базовую себестоимость. К ней следует добавить расходы по перевозке, доставке и хранению. Если материальные запасы импортируются, то их базовая себестоимость возрастает на величину таможенных пошлин и других таможенных расходов.

Затраты на оплату труда представляют собой денежные и натуральные выплаты работникам предприятия для обеспечения нормального воспроизводства рабочей силы. Натуральные выплаты учитываются в денежной форме и включаются в совокупный годовой доход работника.

Состав этой группы затрат многослоен. В нее входят все выплаты, которые формируют фонд оплаты труда в соответствии с действующим законодательством. Кроме того, к затратам на оплату труда относят материальную помощь, премии из целевых средств, оплату дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные и другие выплаты, производимые за счет прибыли, остающейся в распоряжении предприятия после уплаты всех налогов и налоговых платежей.

К накладным расходам относятся административно-управленческие расходы, арендная плата, амортизация нематериальных активов, затраты вспомогательного производства и др.

Таблица 4

Состав затрат, включаемых в себестоимость продукции птицеводства по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. | 2001 г. в % к 1999 г. |

| Затраты на оплату труда с отчислениями на социальные нужды | 1921 | 2969 | 3360 | 174,9 |

| Материальные затраты, вошедшие в себестоимость продукции | 24863 | 35240 | 45385 | 182,5 |

| в т. ч. - корма | 21051 | 31510 | 40946 | 194,5 |

| - нефтепродукты | 495 | 875 | 902 | 182,2 |

| - электроэнергия | 212 | 684 | ||

| - топливо | 589 | 527 | 1080 | 183,36 |

| - запасные части, строительные материалы для ремонта | 2053 | 971 | 1631 | 79,4 |

| - материальные затраты по зоотехническому и ветеринарному обслуживанию | 463 | 673 | 826 | 178,4 |

| Амортизация основных средств | 447 | 445 | 386 | 86,35 |

| Прочие затраты | 1203 | 1723 | 4161 | 345,88 |

| Итого затрат | 28434 | 40377 | 53292 | Х |

Как видно из таблицы 4 почти все статьи затрат увеличились на 70 – 90 %. Это обусловлено увеличением объёмов производства почти в два раза. Особенно видно рост потребления кормов в связи с ростом поголовья птицы. Также наблюдается рост затрат на оплату труда при неизменной численности работников, что означает повышение заработной платы работников, связанное с повышением производительности их труда.

Затраты на производство и реализацию продукции классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по учетному признаку определяется действующим законодательством и является основой для определения законодательной базы. Государство устанавливает определенные принципы и правила, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции (работ, услуг), регламентирует порядок их начисления и списания, устанавливает источники их покрытия.

Учет затрат регулируется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия № 56, утвержденной приказом Министерства финансов СССР от 1 ноября 1991 г., с учетом изменений согласно приказу Министерства финансов РФ от 26 декабря 1994г. № 173 и Положением по бухгалтерскому учету.

В соответствии с Положением по бухгалтерскому учету расходы организации в зависимости от их характера, условий осуществления и направлений подразделяются на:

• расходы по обычным видам деятельности;

• операционные расходы;

• внереализационные расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Не все фактически понесенные предприятием затраты в отчетном периоде являются основанием для их полного включения в себестоимость произведенной и реализованной продукции, что имеет важное значение для внутрифирменного планирования и для налогообложения прибыли. Это следует из принципа бухгалтерского учета отнесения затрат на себестоимость в том периоде, с которым связано получение дохода.

Затраты на оплату труда, напротив, включаются в состав себестоимости продукции при их фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды — один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и отчисления в социальные внебюджетные фонды — Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Нормы отчислений установлены законодательно в процентах к заработной плате. Отнесение отчислений на социальные нужды на себестоимость продукции производится при начислении средств на оплату труда независимо от фактических выплат.

Амортизация основных фондов включается в состав себестоимости продукции по установленным нормам к балансовой стоимости основных фондов. Мировая практика ориентируется на групповые нормы амортизационных отчислений. С этой целью все основные фонды группируются в зависимости от срока их эксплуатации, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся: остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов.

Прочие затраты представляют собой обширную группу различных по экономическому содержанию затрат с разнообразными способами отнесения их на себестоимость продукции. В их состав входят командировочные, представительские расходы, затраты на рекламу, погашение процентов по краткосрочным банковским кредитам. Для этих затрат характерен двойной способ покрытия. В пределах законодательно установленных норм их относят на себестоимость продукции, сверхнормативные расходы погашаются за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

В состав прочих затрат входят также отдельные налоги, сборы и платежи, отчисления в специальные внебюджетные фонды, арендная плата, административные расходы, затраты по созданию ремонтных фондов, амортизационные отчисления по нематериальным активам и др. Для каждого элемента затрат предусмотрены свои правила списания.

Операционными расходами являются: расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

К прочим расходам относятся и чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами. Они также влияют на формирование как прибыли от реализации продукции, так и налогооблагаемой прибыли.

По способу отнесения затрат на единицу выпускаемой продукции выделяются постоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпускаемой продукции. Это административно-управленческие расходы, повременная заработная плата, амортизация, хозяйственные расходы, арендная плата и др.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

По степени однородности затраты подразделяются на элементные и комплексные. Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

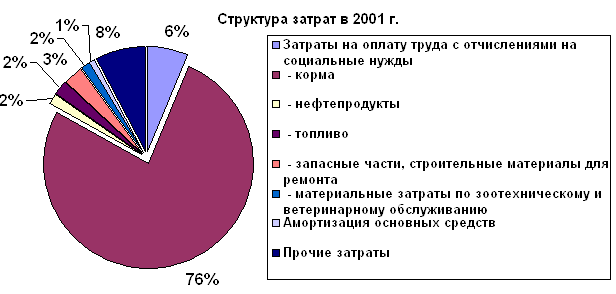

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Структура затрат ниже приведена в диаграмме 2

Диаграмма 2

Диаграмма 2 построена по данным таблицы 4 и наглядно представляет структуру затрат птицефабрики "Махачкалинская в 2001 году. Как видно из диаграммы 2, наибольшую часть в структуре затрат составляют корма – 76 %. Затем идут прочие затраты – 8 % и затраты на оплату труда – 6 %. Эти три статьи составляют в сумме 90 % затрат на производство. Остальные статьи составляют оставшиеся 10 %. (Приложение 1)

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся: расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы и другие.

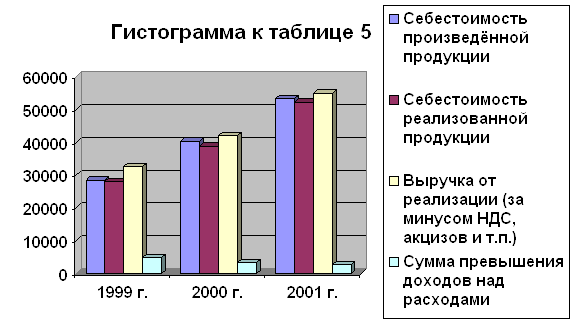

Затраты, которые птицефабрика осуществляет на производство продукции должны покрываться выручкой от реализации этой продукции. Данные о покрытии затрат на производство наглядно даны в таблице 5 и гистограмме к ней.

Таблица 5

Покрытие затрат на производство продукции выручкой от реализации продукции птицефабрики "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Себестоимость произведённой продукции | 28434 | 40377 | 53292 |

| Себестоимость реализованной продукции | 27972 | 38893 | 52324 |

| Выручка от реализации (за минусом НДС, акцизов и т.п.) | 32691 | 42079 | 55022 |

| Сумма превышения доходов над расходами | 4729 | 3186 | 2698 |

| Степень покрытия затрат доходами, % а) по отношению к себестоимости всей продукции | 114 | 104 | 103 |

| б) по отношению к себестоимости реализованной продукции | 116 | 108 | 105 |

Данные таблицы 5 и гистограммы к ней свидетельствуют о росте себестоимости произведённой продукции и, соответственно, росте себестоимости реализованной продукции и выручки от реализации. Однако сумма превышения доходов над расходами снижается из года в год. Это говорит о том, что предприятие неэффективно увеличивает объёмы производства. Соответственно, снижается и степень покрытия затрат со 116 % до 105 %. Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся объёмы выпуска продукции.

3.3 ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ ДЛЯ ПОКРЫТИЯ ЗАТРАТ

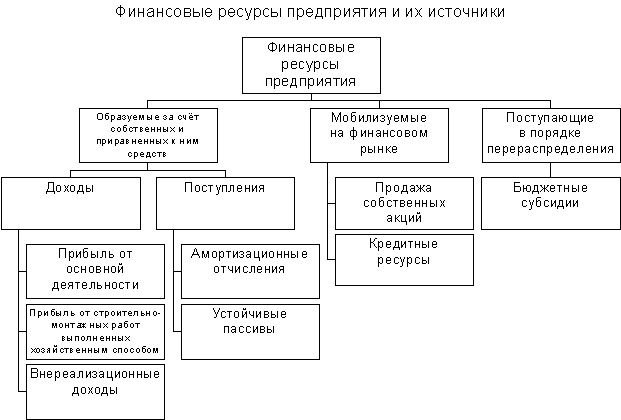

Финансовые ресурсы предприятий - это денежные доходы и поступления, находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и платежей, создания необходимых фондов для расширенного воспроизводства и материального стимулирования работников.

Источники средств предприятия делятся на собственные, приравненные к ним и заемные. К источникам собственных средств относят: уставной фонд, финансирование прироста оборотных средств, прибыль, амортизацию и др. К источникам, приравненным к собственным, относятся, так называемые, устойчивые пассивы, которые постоянно находятся в обороте предприятия и в пределах сумм, предусмотренных на покрытие оборотных средств. К заемным средствам относятся деньги, взятые со стороны на определенный срок: кредиты банка, различная кредиторская задолженность.

Общее представление об источниках финансовых ресурсов дает рис. 1.

Рис.1. Финансовые ресурсы предприятия и их источники

Рис.1. Финансовые ресурсы предприятия и их источники

Все эти задачи решаются путём организации правильного документооборота, рационального построения аналитического и синтетического учёта процесса реализации и учёта финансовых результатов применения прогрессивных форм и методов бухгалтерского учёта.

Выручка — основной источник формирования собственных финансовых ресурсов предприятия. Она формируется в результате деятельности предприятия по трем основным направлениям:

• основному;

• инвестиционному;

• финансовому.

1. Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг).

2. Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

3. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль, полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и т.п. Данные о финансовых результатах деятельности предприятия представлены в таблице 6.

Таблица 6

Финансовые результаты деятельности предприятия, (тыс. руб.)

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Выручка от продажи продукции | 32691 | 42079 | 55022 |

| Себестоимость проданной продукции | 27972 | 38893 | 52324 |

| Прибыль (убыток) от продаж | 4719 | 3186 | 2698 |

| Проценты к уплате | - | - | 1579 |

| Компенсации | 492 | - | - |

| Внереализационные доходы | 73 | 464 | |

| Субсидии | - | - | 2417 |

| Внереализационные расходы | 144 | 39 | 3 |

| Чистая прибыль | 5140 | 3147 | 3997 |

Как говорилось выше, предприятие увеличило выпуск продукции, соответственно увеличилась выручка, однако по данным таблицы 6 мы видим ежегодное существенное снижение прибыли предприятия. В 2001 году предприятие получило бы существенно меньшую прибыль, если бы не бюджетные субсидии. Это говорит о снижении эффективности производства.

Законодательно закреплены два метода отражения выручки от реализации продукции:

• по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов — метод начислений;

• по мере оплаты — кассовый метод.

Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т. е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика или банка, обслуживающего плательщика, предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей.

Второй метод — определение выручки по фактическому поступлению средств на денежные счета предприятия — вправе использовать малые предприятия. Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. В настоящее время предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки.

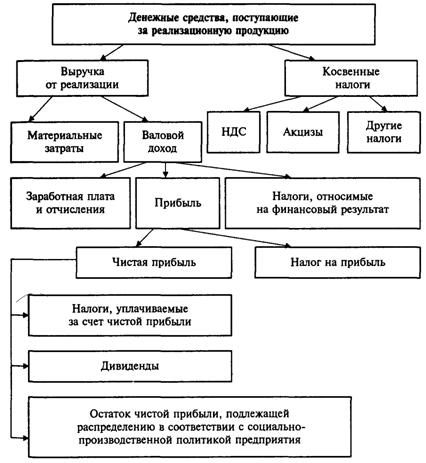

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

Если поступление выручки на денежные счета предприятия — завершение кругооборота средств, то ее использование представляет собой как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

Рис. 2. Направления использования выручки

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком.

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Как известно, доходы предприятий в зависимости от их характера, условия получения и направлений его деятельности подразделяются на:

• доходы от обычных видов деятельности;

• прочие доходы;

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам относятся: операционные, внереализационные, а также чрезвычайные доходы.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.

Анализируя различные научные трактовки прибыли, можно сформулировать следующее определение.

Прибылью может считаться только та часть добавленной стоимости, которая создана в результате реализации продукции (товаров), выполнения работ, оказания услуг. Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход.

функции прибыли. Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Иными словами, сам факт прибыльности уже свидетельствует об эффективной деятельности предприятий.

Во-вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово-экономическим результатом предприятий, прибыль приобретает ключевую роль в рыночном хозяйстве.

Прибыль — основной источник прироста собственного капитала. В условиях рыночных отношений собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимых предприятием с учетом перспектив его развития.

Прибыль в рыночной экономике — движущая сила и источник обновления производственных фондов и выпускаемой продукции.

И наконец, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налога, выплаты дивидендов и других первоочередных отчислений (например, на создание резервных фондов), осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы.

В-третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджет в виде налогов, а также экономических санкций, и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

По сути распределение прибыли следует рассматривать в трех направлениях

Рис. 3. Направления распределения прибыли

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Птицефабрика "Махачкалинская", являясь сельскохозяйственной организацией, не платит налог на прибыль, следовательно одно из направлений распределения прибыли, т.е. бюджет, отпадает и остаются два – собственники и предприятие. Птицефабрика "Махачкалинская" по организационно-правовой форме является акционерным обществом, значит собственниками птицефабрики являются держатели акций – акционеры. Держателями акций являются работники организации. Но птицефабрика не выплачивает дивидендов по акциям. Следовательно, вся прибыль остаётся в распоряжении предприятия.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль.

Было бы рационально, если бы размер налоговых платежей из прибыли не превышал трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятия и получению прибыли. Оставшиеся две трети могли бы быть распределены между Собственниками (акционерами и учредителями) и самим предприятием.

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изнашиваемых основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что одна часть этой стоимости продолжает выступать в потребительной форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции.

Амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений:

• линейным;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет срока полезного использования;

• списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных фондов производится в течение всего срока полезного использования.

Таблица 7

Источники финансовых ресурсов по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Прибыль | 5140 | 3147 | 3997 |

| Выручка | 32691 | 42079 | 55022 |

| Кредиторская задолженность | 5301 | 6042 | 4388 |

| в т.ч. - поставщики и подрядчики | 4458 | 4873 | 3980 |

| - задолженность перед персоналом организации | 140 | 190 | 238 |

| - задолженность перед государственными внебюджетными фондами | 146 | - | - |

| - задолженность перед бюджетом | 528 | 151 | 151 |

| - прочие кредиторы | 29 | 828 | 19 |

| Долгосрочные займы и кредиты | 124 | 124 | 96 |

| Краткосрочные займы и кредиты | - | 2900 | 7500 |

| Внереализационные доходы | 73 | - | 464 |

| Компенсации | 492 | - | - |

| Бюджетные ассигнования и иное целевое финансирование | 407 | 30 | 2381 |

| Субсидии | - | - | 2417 |

| Кредиты полученные | - | - | 15000 |

| Амортизация | 447 | 445 | 386 |

| Прочие поступления | 3835 | 7166 | 45278 |

Как видно из таблицы 7 у предприятия ежегодно увеличивается выручка от реализации, а прибыль и кредиторская задолженность варьирует, то увеличиваясь, то уменьшаясь.. Также предприятие в 2000 и 2001 году привлекло кредиты и займы. К тому же в 2001 году птицефабрика получила наибольшие бюджетные ассигнования по сравнению с предыдущими годами и получила субсидии. В таблице 8 показаны темпы роста выпускаемой продукции.

Таблица 8

Темпы роста выпускаемой продукции птицеводства по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | Яйца, тыс. шт. | Птица, ц | Мясо птицы, ц | |||

| 1999 г. | 2001 г. | 1999 г. | 2001 г. | 1999 г. | 2001 г. | |

| Размеры выпускаемой продукции | 36949 | 45899 | 2565 | 4442 | 222 | 479 |

| Цена продажи продукции | 0,79 | 1,04 | 1,6 | 2,4 | 1,16 | 1,6 |

| Объём реализованной продукции | 36275 | 45803 | 1952 | 2634 | 222 | 479 |

| Выручка от продажи продукции | 28591 | 47637 | 3128 | 6326 | 259 | 736 |

| Темпы роста выпускаемой продукции, % | Х | 124,2 | Х | 173,18 | Х | 215,77 |

| Темпы роста товарной продукции, % | Х | 126,26 | Х | 134,94 | Х | 215,77 |

| Темпы роста цены реализации, % | Х | 131,65 | Х | 150 | Х | 137,93 |

Как видно из таблицы 8 и из предыдущих таблиц в 2001 году увеличились размеры выпускаемой продукции по сравнению с 1999 годом. Возросла также цена продажи продукции. Увеличились объёмы реализации и, соответственно, выручка от реализации. Темпы роста цены реализации яиц опережают темпы роста выпуска яиц. А с птицей и мясом ситуация обратная, т.е. цена реализации растёт медленнее, чем рост объёмов производства и реализации.

3.4. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ФИНАНСОВЫХ РЕСУРСАХ ДЛЯ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

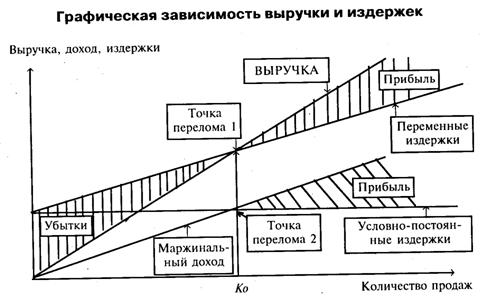

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Найти точку безубыточности необходимо для определения объема и стоимости продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыль, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности — это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

Анализ взаимосвязи "затраты — выручка — прибыль" предполагает использование трех элементов

• маржинальный доход,

• относительный доход,

• передаточное отношение, или операционный (производственный) рычаг

Маржинальный доход — это разница между выручкой от продаж и переменными затратами на ее производство, т. е.

МД=В - ПЕР

Относительный доход — это маржинальный доход, выраженный в процентах по отношению к выручке от продаж, т.е.

СОД= (МД/В) *100.

Передаточное отношение — это отношение маржинального дохода к прибыли от реализации продукции, т.е.

ПО = МД/Пр.

Таблица 9

Расчёт маржинального и относительного дохода для продукции птицефабрики "Махачкалинская"

| Показатели | 2001 г. | ||

| Яйца, тыс. шт. | Мясо птицы, ц. | Птица всякая, ц. | |

| 1. Объем реализации | 45803 | 479 | 2634 |

| 2. Цена единицы, тыс. руб. | 1,04 | 1,6 | 2,4 |

| 3. Выручка от продаж, тыс. руб. | 47637 | 736 | 6326 |

| 4. Переменные затраты, тыс. руб. | 40871 | 2074 | 8308 |

| Маржинальный доход | 6766 | -1338 | -1982 |

| Относительный доход, % | 14,2 | -181 | -31,3 |

| 5. Постоянные затраты . | 569,45 | 28,9 | 115,76 |

| Прибыль от продаж, тыс. руб. | 6191 | -1371 | -2122 |

| Передаточное отношение | 1,09 | 0,9 | 0,9 |

Как говорилось выше, птицефабрика "Махачкалинская" специализируется на производстве и реализации яиц, а мясо птицы и птица всякая является побочной продукцией. Как видно из таблицы прибыльным является только производство яиц, а производство и реализация мяса птицы и птицы всякой является весьма убыточным видом деятельности, поскольку затраты на их производство велики, а цена реализации весьма низкая. По этой причине рассчитывать точку безубыточности по этим видам продукции в данным не представляется возможным. Поэтому расчёт точки безубыточности будет производиться только по выпуску яиц.

Таким образом, рассмотренный выше маржинальный метод анализа взаимосвязи "затраты—выручка—прибыль" позволяет предприятиям:

• рассчитать зависимость темпов роста прибыли от объема реализации;

• определить соотношение затрат, цены и объема реализации продукции;

• достаточно точно планировать прибыль предприятия и определять наиболее рентабельные виды продукции и производства;

• использовать данный метод во внутрифирменном планировании и на его основе принимать управленческие решения как тактического, так и стратегического плана;

• определять эффективность инвестиционных проектов;

• быть основой ценообразования на выпускаемую продукцию и оказываемые услуги.

Одно из важнейших преимуществ маржинального метода состоит в том, что с его помощью можно определить так называемый уровень нулевой прибыли, т.е. тот объем реализации, при котором у предприятия не будет ни прибыли, ни убытков. Точка на графике, которая характеризует этот уровень, в экономической литературе имеет разные названия, "критическая точка", "точка безубыточности", "порог рентабельности", "точка самоокупаемости", "точка перелома", "мертвая точка" и др.

Условием уровня нулевой прибыли является ситуация, когда выручка от продаж равна переменным и постоянным затратам, т. е.

В = ПЕР + ПОС.

Объем реализации в натуральном выражении при уровне нулевой прибыли можно определить по следующей формуле.

ОРнат = ПОС / МДед

где ОРнат — объем реализации в натуральном выражении,

ПОС — постоянные затраты,

МДед — маржинальный доход на единицу продукции.

Этот же показатель в денежном выражении определяется следующим образом:

ОРруб. = ПОС/ОД,

где ОРруб. — объем реализации в денежном выражении,

ОД — относительный доход.

Объем реализации (в натуральном и денежном выражении) для производства яиц рассмотрен в таблице

Таблица10

Определение точки безубыточности по производству яиц для птицефабрики "Махачкалинская

| Продукция | Объем реализации | |

| в натуральном выражении, тыс. шт. | в денежном выражении, тыс. руб. | |

| Яйца | 45083 / 6,766 = 6770 | 47636 / 14,2 = 3354,6 |

Как мы видим из таблицы , условием нулевой прибыли для производства яиц является объём реализации в натуральном выражении, равный 6770 тыс. шт., а в денежном выражении – 3354,6 тыс. руб. То есть при данных объёмах реализации яиц выручка предприятия будет равна затратам на производство.

3.5. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ С УЧЁТОМ ВЫЯВЛЕННЫХ РЕЗЕРВОВ

В зависимости от того, какого вида источники средств используются для формирования запасов (в чисто арифметическом исчислении), можно с определённой долей условности судить об уровне платёжеспособности хозяйствующего субъекта.

Основным источником информации для анализа финансового состояния служит баланс предприятия.

Баланс предприятия - система показателей, характеризующая поступление и расходование средств путем их сравнения.

Выделим следующий расширяющийся перечень источников покрытия и рассчитаем их по данным за 3 года, т.е. возьмём данные на начало 1999 года, на конец 2000 года и на конец 2001 года. Тем самым мы охватим промежуток времени в 36 месяцев

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

... . Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

0 комментариев