Навигация

Собственные оборотные средства (СОС)

136849

знаков

16

таблиц

12

изображений

1. Собственные оборотные средства (СОС).

Ориентировочное значение этого показателя можно найти по следующему алгоритму:

СОС = СК + ДО – СВ

На начало 1999 года: СОС = 14886 + 124 – 6780 = 8230 тыс. руб.

На конец 2000 года: СОС = 22759 + 124 – 11220 = 11663 тыс. руб.

На конец 2001 года: СОС = 26562 + 96 – 12016 = 14642 тыс. руб.

Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция. Из расчётов мы видим ежегодное увеличение этого показателя. При расчёте показателя условно считается, что долгосрочные обязательства как источник средств используются для покрытия первого раздела актива баланса "Основные средства и внеоборотные активы". Показатель СОС используется для расчёта ряда важных аналитических коэффициентов: доля собственных оборотных средств в активах предприятия (нормативное значение этого показателя должно быть не менее

30 %), доля собственных оборотных средств в товарных запасах (нормативное значение этого коэффициента – не менее 50 %) и др.

Нормальные источники формирования запасов (ИФЗ)

Величина ИФЗ определяется по формуле:

| ИФЗ = СОС + | Ссуды банка и займы, используемые для покрытия запасов | + Расчёты с кредиторами по товарным операциям |

На начало 1999 года: ИФЗ = 14886 + 124 – 6780 + 336 + 1176 + 0 + 0 = 9742 тыс. руб.

На конец 2000 года: ИФЗ = 22759 + 124 – 11220 + 2900 + 4873 + 0 + 0 = 19436 тыс. руб.

На конец 2001 года: ИФЗ = 26562 + 96 – 12016 + 7500 + 3980 + 0 + 0 = 26122 тыс. руб.

Из расчётов мы также видим ежегодное увеличение данного показателя.

Для того чтобы охарактеризовать финансовое состояние предприятия, необходимо найти ещё третий показатель – это запасы и затраты (ЗЗ). Величина ЗЗ определяется сложением запасов и налога на добавленную стоимость по приобретённым ценностям.

На начало 1999 года: ЗЗ = 6696 + 9 = 6705 тыс. руб.

На конец 2000 года: ЗЗ = 13741 + 0 = 13741 тыс. руб.

На конец 2001 года: ЗЗ = 15045 + 478 = 15523 тыс. руб.

Как видно, этот показатель также ежегодно увеличивается.

В зависимости от соотношения рассмотренных показателей (33, СОС, ИФЗ) можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта.

Абсолютная финансовая устойчивость

Эта ситуация характеризуется неравенством

33 < СОС.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т. е. предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. В частности, в отечественной торговле традиционно сложилось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в товарных запасах составляет чуть выше 50%.

Как мы видим из расчётов, у птицефабрики "Махачкалинской" на начало 1999 года была абсолютная финансовая устойчивость, т.к. было соблюдено вышеуказанное неравенство.

Нормальная финансовая устойчивость

Эта ситуация характеризуется неравенством

СОС < 33 < ИФЗ.

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные.

Расчёты показывают, что у предприятия на конец 2000 и 2001 года была нормальная финансовая устойчивость, характерная соблюдению данного неравенства.

Неустойчивое финансовое положение

Эта ситуация характеризуется неравенством

33 > ИФЗ.

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т. е. обоснованными.

Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Последние показатели можно получить из разделов 2 и 3 формы № 5 либо рассчитать по данным аналитического учета. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

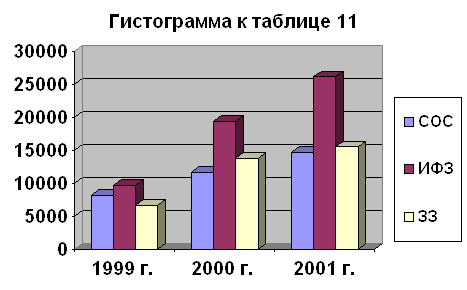

Произведённые выше в данном разделе расчёты более наглядно приведены в таблице и гистограмме.

Таблица 11

Анализ финансовой устойчивости птицефабрики "Махачкалинская"

| Показатели | 1999 г. на начало | 2000 г. на конец | 2001 г. на конец |

| СОС | 8230 | 11663 | 14642 |

| ИФЗ | 9742 | 19436 | 26122 |

| ЗЗ | 6705 | 13741 | 15523 |

Как видно из данных таблицы 11 у птицефабрики "Махачкалинской" финансовое положение в течение 3-х лет было следующим: в 1999 году была абсолютная финансовая устойчивость, в 2000 году была нормальная финансовая устойчивость и в 2001 году была также нормальная финансовая устойчивость.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии (Ка), равный доле источников собственных средств в общем итоге баланса-нетто. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Значение Ка>0,5, показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения Ка>0,5 важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Обязательства

Ка = ----------------------------------------------

Валюта баланса

На начало 1999 года: Ка = 2390 / 17276 = 0,1

На конец 2000 года: Ка = 9303 / 32062 = 0,29

На конец 2001 года: Ка = 12251 / 38813 = 0,31

Как мы видим, коэффициент ежегодно увеличивается, т.е. обязательства предприятия с каждым годом растут.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (Кз/с), который представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам на сумму собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное ограничение для коэффициента соотношения заемных и собственных средств Кз/с<1.

Обязательства п/п

Кз/с = --------------------------------------------------------

Собственные ср-ва п/п

На начало 1999 года: Кз/с = 2390 / 14886 = 0,16

На конец 2000 года: Кз/с = 9303 / 22759 = 0,4

На конец 2001 года: Кз/с = 12251 / 26562 = 0,46

Как видно, данный показатель тоже растёт с каждым годом, что говорит о том, что предприятие с каждым годом всё больше привлекает кредитов и других заёмных средств для осуществления производственной деятельности.

Также существенной характеристикой финансового состояния является коэффициент соотношения мобильных и иммобилизованных средств (Км/и).. Значение коэффициента в большей степени обусловлено отраслевыми особенностями круговорота средств анализируемого предприятия.

Оборотные средства п/п (мобил)

Км/и = ----------------------------------------------------------------------------

Внеоборотные ср-ва п/п (иммобил)

На начало 1999 года: Км/и = 10496 / 6780 = 1,55

На конец 2000 года: Км/и = 20842 / 11220 = 1,86

На конец 2001 года: Км/и = 26797 / 12016 = 2,2

В данном случае мы видим рост показателя. Как было сказано выше, это в большей степени обусловлено отраслевыми особенностями предприятия. Здесь мы видим, что на конец 2001 года на 1 рубль внеоборотных приходится 2,2 рубля оборотных активов.

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Собственные оборотные ср-ва п/п

Км = -------------------------------------------------------------------------

Общая величина ист. собств. ср-в

На начало 1999 года: Км = 8230 / 14886 = 0,55

На конец 2000 года: Км = 11663 / 22759 = 0,5

На конец 2001 года: Км = 14642 / 26562 = 0,55

Как видно, данный коэффициент почти в течение 3 лет изменяется незначительно и находится в рекомендуемых пределах.

Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования (Ко), равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Нормальное ограничение, получаемое на основе статистических усреднённых данных хозяйственной практики, для этого коэффициента имеет следующий вид: Ко>0,6 - 0,8.

Собственные оборотные ср-ва п/п

Ко = -------------------------------------------------------

Стоимость запасов и затрат

На начало 1999 года: Ко = 8230 / 6705 = 1,2

На конец 2000 года: Ко = 11663 / 13741 = 0,8

На конец 2001 года: Ко = 14642 / 15523 = 0,94

Мы видим из расчётов, что данный показатель из года в год варьирует, но не опускается ниже значения 0,8.

Все коэффициенты и показатели рассчитанные в данном разделе свидетельствуют о том, что предприятие на протяжении последних трёх лет имело сперва абсолютную, а потом нормальную финансовую устойчивость, и все коэффициенты находятся в пределах, характерных для нормального финансового состояния предприятия.

4. БУХГАЛТЕРСКИЙ УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 4.1. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТУчет затрат и выхода продукции отрасли птицеводства учитывают на операционном калькуляционном счете 20 "Основное производство", субсчет 2 "Животноводство", по дебету которого отражают затраты и остаток незавершенного производства, которым в птицеводстве является затраты на незаконченную инкубацию (после 10 декабря отчетного года), а по кредиту — выход продукции.

Учет затрат в отрасли животноводства должен обеспечить:

экономически обоснованное разграничение затрат по видам производств и группам животных;

точное разделение всех затрат по экономически однородным элементам и статьям, из которых складывается себестоимость производимой продукции;

своевременное, точное и полное отражение выхода продукции, получаемой от животноводства;

точное отражение затрат по подразделениям хозяйства;

экономически обоснованное определение себестоимости основной, сопряженной и побочной продукции.

Только при создании этих условий достигается объективное исчисление себестоимости, определение финансовых результатов.

Номенклатура объектов учета в птицеводстве по счету 20 "Основное производство", субсчет 2 "Животноводство", следующая: взрослое стадо, молодняк на выращивании, инкубация яиц. В специализированных хозяйствах объекты учета затрат устанавливают в соответствии с существующей технологией. Например, в птицеводстве яичного направления: взрослые куры родительского стада, взрослые куры промышленного стада, молодняк кур

(от 1 до 180 дней), откорм мясных цыплят (бройлеры). По прочим видам птицы (утки, гуси, индейки, цесарки, перепелки) учет ведут по двум группам: взрослое стадо и молодняк всех возрастов.

На птицефабрике "Махачкалинская" затраты и выход продукции учитывается по следующей группе птиц:

Куры яичного направления

- родительское стадо

- молодняк в возрасте от 1 до 150 дней.

Методическими рекомендациями по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве аналитический учёт затрат в птицеводстве рекомендуется вести по следующим статьям:

1. Оплата труда с отчислениями на социальные нужды

2. Средства защиты птицы

3. Корма

4. Содержание основных средств, в том числе:

а) нефтепродукты

б) амортизация (износ) основных средств

в) ремонт основных средств

5. Работы и услуги

6. Организация производства и управления

7. Платежи по кредитам

8. Потери от падежа птицы

9. Прочие затраты

В первой статье учитывают основную и дополнительную оплату труда работников птицеводства, занятых непосредственно на обслуживании данного вида или группы птиц. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, за повышение продуктивности животных, сохранение поголовья, качество продукции, за классность, доплаты за совмещение профессий. По этой же статье учитывают суммы отчислений на социальные нужды, включая отчисления в пенсионный фонд и медицинское страхование.

В статье "Средства защиты птицы" отражают расход на данную учетную группу птиц биопрепаратов, медикаментов, дезинфицирующих средств (как стоимость самих медикаментов и т. п., так и расходы по их введению).

По статье "Корма" учитывают расход кормов собственного производства и покупных на содержание данной группы птиц. Учет кормов ведут объединенный, поскольку израсходованные корма каждого наименования учитывают в отдельном регистре — журнале учета расхода кормов (ф. № 303-АПК). На эту статью относят также расходы, связанные с приготовлением и обработкой кормов в кормоцехах (кормокухнях) путем списания их с соответствующего аналитического счета и распределения на объекты учета пропорционально массе приготовленных (отпущенных) кормов.

Статья "Содержание основных средств" выделена для учета нефтепродуктов, амортизационных отчислений, затрат (отчислений) на ремонт и других затрат по содержанию основных средств, используемых в отрасли птицеводства. Отнесение соответствующих затрат на данный вид птиц производится по возможности прямым путем. При невозможности прямого отнесения применяют их распределение в соответствии с действующими инструктивными указаниями. Так, амортизацию и отчисления на ремонт по птицеводческим помещениям, обслуживающим две или более группы птиц, распределяют пропорционально площади, занимаемой каждой группой.

Статья "Работы и услуги" предназначена для учета выполненных в пртицеводстве работ и услуг вспомогательных производств и сторонних организаций. Наиболее важные виды работ и услуг вспомогательных производств целесообразно выделять: автотранспорт, транспортные работы тракторов, электроснабжение, водоснабжение. По каждому виду работ и услуг показывают их количество и стоимость (в течение года плановая с доведением в конце года до фактической).

В статье "Организация производства и управление" отражают расходы на организацию и управление производством в отрасли птицеводства в доле, приходящейся на данный объект учета затрат при распределении общепроизводственных и общехозяйственных затрат.

На статью "Платежи по кредитам" относят проценты по кредитам, списанные со счета "Общехозяйственные расходы".

В статью "Потери от падежа птицы" относят потери от гибели взрослых кур и молодняка (кроме потерь, подлежащих взысканию с виновных лиц, и потерь вследствие стихийных бедствий).

Статья "Прочие затраты" выделена для учета различных мелких расходов и расходов разового характера. Практически сюда относится широкий круг затрат, не вошедших в предыдущие статьи и, как правило, их относят на соответствующую учетную группу птиц прямым путем.

Учитывая специфику птицеводства, выделяют и дополнительные статьи. Одной из таких статей может быть: по инкубации яиц в птицеводстве — "Стоимость яиц, заложенных на инкубацию".

Кроме того, на птицефабриках, как и на всех животноводческих предприятиях с промышленной технологией, могут быть добавлены в статье затрат "Работы и услуги" расходы, отражающие особенности промышленной технологии производства: пароснабжение, воздухоснабжение и т. п.

В первичном учете используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Начисление оплаты труда птицеводам производится в основном за полученную продукцию- яйца . Поэтому для начисления оплаты привлекаются документы, в которых фиксируется выход продукции. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда в соответствии с действующими в хозяйстве расценками.

Учет отработанного времени работниками птицеводства ведут ежедневно по каждому работнику фабрики в табеле учета рабочего времени (ф. № 140-АПК).

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых ведут в ведомостях учета расхода кормов (ф. № 175-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, и списание их в расход. Сводный учет расхода кормов на фабрике ведут в журнале учета расхода кормов (ф. № 303-АПК). В нем на каждый вид и группу птиц отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей в птицеводстве (биопрепаратов, медикаментов, дезинфицирующих средств и т. п.) оформляют в установленном порядке лимитно-заборными ведомостями, накладными и другими расходными документами.

Затраты средств труда в птицеводстве фиксируют в первую очередь в документах по начислению амортизации и отчислений в ремонтный фонд.

Для учета выхода продукции в птицеводстве применяют большое количество документов. Все эти документы можно подразделить на две группы: по оприходованию продуктов птицеводства и оприходованию прироста живой массы и приплода.

В птицеводческих хозяйствах на промышленной основе (птицефабриках и т. п.) ведут специализированные формы первичного и сводного учета. Для оприходования суточного молодняка птицы и его сортировки применяют акт на вывод и сортировку суточного молодняка птицы (ф. № 224-АПК). В нем на каждую партию заложенных яиц отражают количество полученных суточных птенцов с подразделением поголовья на здоровых и слабых, а также ликвидированных птенцов, негодных для выращивания; в конце документа указывают процент выхода птенцов от заложенных яиц. Акт подписывают начальник цеха, зоотехник, операторы.

На основании актов на вывод и сортировку суточного молодняка птицы, а также других документов по движению молодняка птицы и закладке яиц в инкубатор в конце месяца в инкубационном цехе составляют отчет о процессах инкубации, в котором отражают сводные данные по цеху о закладке яиц, выводе и передаче молодняка птицы. Отчет о процессах инкубации служит основанием для записи операций по инкубации и выводу молодняка птицы в регистры бухгалтерского учета.

Для учета наличия и движения поголовья птицы в цехах применяют карточки учета движения молодняка птицы (ф. № 225-АПК) и карточки учета движения взрослой птицы (ф. № 226-АПК). Карточки открывают на каждую бригаду или птичницу. Ежедневно на основании первичных документов (накладные, акты и др.) в карточках делают записи о поступлении и выбытии поголовья птицы. В конце месяца на основании итоговых данных карточек составляют отчет о движении скота и птицы (ф. № 223-АПК), который является основанием для соответствующих записей в учетных регистрах по движению поголовья птицы.

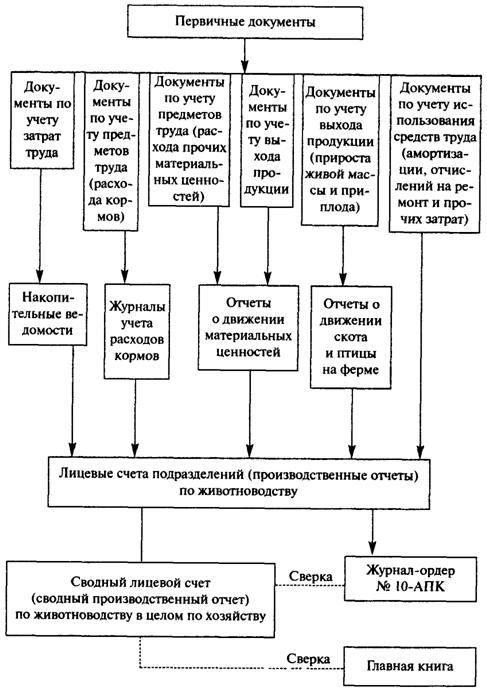

Регистром, в котором обобщают данные первичных документов о затратах и выходе продукции в птицеводстве по подразделениям, является лицевой счет (производственный отчет) подразделения по животноводству Его составляют по итогам данных за месяц из соответствующих первичных и сводных документов.

Лицевой счет (производственный отчет) по животноводству состоит из двух разделов: I. Затраты на производство продукции животноводства (дебет субсчета 20-2); II. Выход продукции (кредит счета).

В первом разделе лицевого счета регистрируют все необходимые учетные данные по дебету субсчета 20-2. На каждый объект учета (виды и учетные группы животных) отводятся необходимые графы. В них предусматривается запись технико-экономических показателей по соответствующим объектам учета: среднее поголовье, затраты труда в человеко-часах, количество кормо-дней, расход кормов в центнерах и в кормовых единицах и соответствующие суммарные данные согласно статьям затрат по дебету счета с отнесением их по корреспондирующим кредитуемым счетам, в том числе: счет 70 "Расчеты с персоналом по оплате труда", счет 96 "Резервы предстоящих расходов", счет 69 "Расчеты по социальному страхованию и обеспечению" — на суммы основной и дополнительной оплаты труда с отчислениями; счет 10 "Материалы" — на стоимость израсходованных на содержание животных кормов, медикаментов, топлива и нефтепродуктов. Этим обеспечиваются учет по установленной номенклатуре статей аналитического учета и группировка затрат по корреспондирующим счетам. Как правило, в лицевом счете (производственном отчете) для каждой статьи затрат отводится отдельная строка, но с подразделением по видам затрат при разной корреспонденции счетов. В случае, если вид и статья затрат совпадают, имея единую корреспонденцию, то они отражаются по одной строке.

При заполнении данного лицевого счета (производственного отчета) привлекается большое количество первичных и сводных документов. Для заполнения данных о количестве кормо-дней, расходе кормов и подстилки используют журналы учета расхода кормов

(ф. № 303-АПК. Суммы начисленной амортизации и отчислений в ремонтный фонд по основным средствам, используемым в птицеводстве, и отнесенные на конкретные объекты учета подтверждаются ведомостью амортизации и отчислений в ремонтный фонд.

Суммы расходов по материальным ценностям в лицевом счете (производственном отчете) должны подтверждаться соответствующими данными отчетов о движении материальных ценностей (ф. № 265-АПК) по кормам, биопрепаратам и лечебным материалам, другим материалам. В качестве отдельных объектов учета затрат (в соответствующих графах лицевого счета) отражают распределяемые расходы животноводства (расходы по приготовлению кормов на кормокухнях и др.). Ежемесячно итоги этих затрат распределяют по объектам учета птицеводства и отражают в лицевом счете в соответствующих статьях отдельной строкой. Например, расходы по приготовлению кормов — отдельной строкой по статье "Корма".

Во втором разделе лицевого счета (производственного отчета) "Выход продукции" отражают выход основной и побочной продукции птицеводства, относимой с кредита счета 20, субсчет 2 "Животноводство", в дебет корреспондирующих счетов 43, 11 и др. с указанием количества и суммы.

Данные о выходе продукции животноводства в лицевом счете (производственном отчете) отражают на основании отчета о процессах инкубации, составляемый на основании первичных документов по выходу продукции: на яйца- дневников поступления сельскохозяйственной продукции (ф. № 168-АПК), на оприходование суточного молодняка птицы и его сортировки - акт на вывод и сортировку суточного молодняка птицы (ф. № 224-АПК) и др.

Показатели выхода продукции, указанные в данном разделе лицевого счета (производственного отчета), должны соответствовать данным, отраженным в следующих сводных формах о движении продукции и животных: в отчетах о движении материальных ценностей (ф. № 265-АПК), о движении птицы на фермах (ф. № 223-АПК), книгах учета движения птицы (ф. № 304-АПК).

Подразделения хозяйства ежемесячно в установленные графиком документооборота сроки представляют лицевые счета (производственные отчеты) по птицеводству в центральную бухгалтерию, там после соответствующей проверки включенных в них данных делают записи в бухгалтерские регистры.

Для получения сводных данных по объектам учета затрат в целом по фабрике ведут сводный лицевой счет (сводный производственный отчет) по животноводству, в котором обобщают данные о затратах и выходе продукции животноводства в целом.

Одновременно с записями в сводный лицевой счет (сводный производственный отчет) итоговые данные из лицевых счетов (производственных отчетов) подразделений с группировкой по корреспондирующим счетам заносят в журнал-ордер № 10-АПК, а из него кредитовые обороты в установленном порядке ежемесячно переносят в Главную книгу.

Общая схема учета затрат и выхода продукции животноводства может быть представлена в следующем виде:

Рис. 4. Схема учета затрат и выхода продукции животноводства

Содержание основных хозяйственных операций учёта затрат и выхода продукции птицеводства оформляются следующими бухгалтерскими записями

Таблица 12

Хозяйственные операции по исчислению себестоимости продукции на птицефабрике "Махачкалинская" в 2001 г.

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, тыс. руб. |

| 1. Начислена оплата труда птичницам и другим работникам птицеводства | 20/2 | 70 | 1228 |

| 2. Произведены начисления на социальные нужды от заработной платы (24,6%) | 20/2 | 69 | 302,09 |

| 3. Отнесена на производство стоимость израсходованных кормов | 20/2 | 10 | 40946 |

| 4. Отнесена на производство стоимость услуг вспомогательных производств, всего: в т.ч. электроснабжения | 20/2 20/2 | 23 23 | 1080 800 |

| 5. Начислена амортизация основных средств, использованных непосредственно в птицеводстве | 20/2 | 02 | 386 |

| 6. Израсходованы топливо и ГСМ на нужды основного производства | 20/2 | 10 | 902 |

| 7. Израсходованы ремонтные и строительные материалы | 20/2 | 10 | 1631 |

| 8. Отнесена на производство стоимость павшей взрослой птицы | 20/2 | 94 | 2836 |

| 9. Списана недостача продукции птицеводства по биологическим причинам в пределах норм естественной убыли | 20/2 | 94 | 1325 |

| 10. Отнесена в затраты птицеводства доля общепроизводственных расходов | 20/2 | 25 | 762 |

| и общехозяйственных расходов | 20/2 | 26 | 2372 |

| 11. Оприходована продукция птицеводства, всего: в т.ч. яйцо прирост живой массы | 43 43 11 | 20/2 20/2 20/2 | 53292 45899 4574 |

| 12. Оприходован помёт | 10 | 20/2 | - |

4.2. ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПТиЦЕВОДСТВА

Точность исчисления себестоимости отдельных видов продукции птицеводства, в значительной степени зависит от правильности построения аналитического учёта затрат по взрослому поголовью и молодняку.

Продукция птицеводства подразделяется на основную и побочную. Для взрослого стада кур, как маточного, так и промышленного основной продукцией является яйцо, побочной – пух, перо, помёт.

Объектами исчисления себестоимости в птицеводстве являются: по родительскому стаду — инкубационные яйца, по промышленному стаду — пищевые яйца, по молодняку птицы — прирост живой массы, по инкубации — суточные птенцы. Побочную продукцию птицеводства — перо, пух, отходы инкубационного цеха (задохлики, кровяное кольцо, петушки, забитые в суточном возрасте) — оценивают по ценам возможной реализации или использования.

Методическими рекомендациями по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве себестоимость продукции птицеводства предложено исчислять следующим образом: себестоимость 1 тыс. яиц и 1 ц прироста живой массы птицы исчисляют исходя из затрат на содержание и выращивание птицы (за вычетом стоимости навоза и прочей продукции) и количества соответствующей продукции (яиц, прироста живой массы).

Методика исчисления себестоимости продукции зависит от специализации организации. В специализированных птицеводческих хозяйствах с поголовьем свыше 10 тыс. и на птицефабриках с выращиванием кур на промышленной основе учет затрат ведется в разрезе технологических групп. В этих случаях открываются аналитические счета:

- "Родительское стадо" (цель производства — получение племенных яиц, побочная продукция — помет, пух, товарные яйца);

- "Цех инкубации" (цель производства — получение суточного молодняка, побочная продукция — миражные яйца, забитые суточные петушки на кормовые цели, задохлики);

- "Выращивание молодняка" (цель производства — получение прироста живой массы птицы, побочная продукция — помет, перо, яйцо от молодняка). В птицеводстве яичного направления учет ведется по технологическим группам: 1—60 дней, 61—150 дней, 150—180 дней, 180—210 дней, а в птицеводстве мясного направления — по группам: 1—180 дней, 180—210 дней;

- "Промышленное стадо кур-несушек" (цель производства — получение пищевых яиц, побочная продукция — помет, пepo, пух, битые яйца).

Птицефабрика " Махачкалинская" не имеет племенного стада и не закладывает яйца на инкубацию, приобретая суточный молодняк с птицефабрики " Буйнакская". Поэтому открыты лишь следующие аналитические счета:

-"Родительское стадо стадо кур-несушек" (цель производства — получение пищевых яиц, побочная продукция — помет, пepo, пух, битые яйца).

- "Выращивание молодняка" (цель производства — получение прироста живой массы птицы, побочная продукция — помет, перо, яйцо от молодняка.

Себестоимость продукции птицеводства исчисляется на базе данных раздельного учета затрат по содержанию взрослого стада и молодняка птицы с учетом технологии их выращивания.

Отсюда объекты калькуляции в птицеводстве на птицефабрике "Махачкалинская" по основному стаду — яйцо пищевое, калькуляционная единица — 1000 шт.; по цеху выращивания молодняка — прирост живой массы и живая масса молодняка, калькуляционная единица — 1 ц.

Для исчисления фактической себестоимости 1000 шт. яиц по промышленному (основному) стаду кур необходимо из общей суммы затрат по содержанию взрослого стада птицы исключить стоимость побочной продукции по ценам возможного использования. Оставшаяся сумма затрат составит себестоимость яиц.

Разделив полученную сумму на количество пищевых яиц, можно получить себестоимость 1000 шт. соответствующих яиц.

Например, в 2001 году в анализируемом предприятии затраты по содержанию родительского стада кур составили 36576 тыс. руб.

За год от него получено 45899 тыс. шт. пищевых яиц.

По отчетным данным на птицефабрике нет побочной продукции. Хотя о наличии и использовании побочной продукции говорит факт получения яичного порошка на предприятии и реализация его на сторону (из данных формы № 16 "Баланс продукции"), не говоря уже о другой побочной продукции. Учет побочной продукции и вычет его из затрат сократило бы основные затраты на производство продукции и снизило бы себестоимость получаемой продукции.

Фактическая себестоимость 1000 шт. яиц составит 796,88 тыс. руб. (36576000 : 45899).

По молодняку всех видов птицы исчисляется себестоимость прироста и живой массы. Для определения себестоимости одного центнера прироста живой массы необходимо к сумме затрат на содержание молодняка птицы прибавить стоимость суточных птенцов и вычесть стоимость побочной продукции.

Полученную сумму следует разделить на количество прироста живой массы (включая прирост павшей птицы).

В 2001 году в анализируемом предприятии затраты по содержанию молодняка кур составили 16716 тыс. руб.

За год получено 4574 ц. прироста. За отсутствием отраженной побочной продукции фактическая себестоимость 1 ц. прироста живой массы составит 3655 руб. (16716000 : 4574).

Себестоимость 1 ц живой массы птицы слагается из стоимости поголовья птицы на начало периода, стоимости поступившей птицы со стороны, затрат по выращиванию птицы (стоимость прироста живой массы) без стоимости побочной продукции и без плановой оценки павшей птицы.

В сельскохозяйственных организациях с поголовьем менее 10 тыс. учет затрат ведут на аналитических счетах «Взрослое стадо» и «Молодняк на выращивании». Объекты калькуляции и методика определения себестоимости такая же, как на птицефабриках по соответствующим аналитическим счетам.

В неспециализированных организациях учет затрат ведется на одном аналитическом счете «Куры». Затраты в этом случае за вычетом стоимости побочной продукции распределяются между видами продукции пропорционально ценам реализации.

После определения себестоимости продукции корректируется плановая оценка продукции. Для регулирования отклонений себестоимости продукции составляют расчёт распределения калькуляционных разниц по птицеводству. При этом если фактическая себестоимость ниже плановой, то калькуляционные разницы списываются методом "красное сторно". Если фактическая себестоимость продукции выше плановой, то отклонения отражают дополнительными проводками: дебет 43 кредит 20/2

После отражения калькуляционных разниц счёт "Основное производство", субсчет "Животноводство" закрывается.

5. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРЕДЛОЖЕНИЙ

Одним из главных факторов, сдерживающим развитие птицеводства, на наш взгляд, является недостаточная обеспеченность птицы высококачественными дешевыми кормами. Пожалуй, основным недостатком существующей организационной структуры многих птицеводческих предприятий, построенных около промышленных центров, по-прежнему остается отсутствие собственного кормопроизводства

Анализ показал, что в современных условиях в хозяйствах, пользующихся услугами комбикормовых заводов, себестоимость продукции от 62 до 75% состоит из стоимости кормов, что при их дороговизне делает производство малорентабельным и даже убыточным.

Чтобы обеспечить бесперебойную работу птицеводов, можно увеличить складские площадки, создать долговременные запасы зерна, укрепить собственную кормовую базу. На птицефабрике можно установить свой кормоцех, свою линию по производству витаминно-белковых добавок. Это позволит улучшить качество кормов и значительно снизить их себестоимость.

Птицефабрика "Махачкалинская" имеет в своём владении 353 га сельскохозяйственных угодий, из них 25 га – это пашня, 100 га сенокосы и 204 га – пастбища.

Но ни один гектар земли не используется по назначению, земли заброшены, на них пасётся скот близкорасположенных поселений.

А ведь использование этих земель под посевы кормовых культур было бы экономически выгодно данному предприятию, не затрачивая на приобретение покупных дорогостоящих кормов огромные деньги и увеличивая тем самым себестоимость производимой продукции.

Использование земель сельхозугодий для выращивания зерновых культур для последующей переработки их на комбикорма, уменьшит долю покупных кормов в структуре затрат на производство птицеводческой продукции.

Если был бы возможен посев на заброшенной площади таких культур, как озимая пшеница, как самых необходимых для птицы, то получение урожая даст прибавку к кормам в хозяйстве в размере 4841 ц зерновых на сумму 1143 тыс. руб. по себестоимости, что ниже стоимости по покупным ценам на 2042 тыс. руб., т.е. произошла экономия в затратах по кормам.

Таблица 13

Предполагаемый валовый сбор зерновых с заброшенных земель, подведомственных птицефабрике "Махачкалинская" в 2001 г.

| Наименование культуры | Площадь, га | Урожай по району, ц/га | Валовый сбор, всего, ц | Себестоимость единицы продукции по району, тыс. руб. | Стоимость полученной продукции, тыс. руб. | ||

| по факт. себест. | по реализ. ценам | отклонения | |||||

| Озимая пшеница | 200 | 12,5 | 2500 | 198 | 495 | 1645 | +1150 |

| Кукуруза | 153 | 15,3 | 2341 | 277 | 648 | 1540 | +852 |

| Всего | 353 | Х | 4841 | Х | 1143 | 3185 | +2042 |

В структуре затрат на производство продукции птицеводства удельный вес кормов составил фактически 77 % (40946 : 53292), а в структуре самих кормов на долю покупных приходится все 99,4 %, в то время, как собственного производства всего лишь 0,6 %. В связи с предлагаемым использованием площадей сельхозугодий и получаемого с них урожая зерновых культур, удельный вес собственных в структуре кормов возрос до 3,6 % и соответственно, снижение наблюдается по покупным кормам, их удельный вес оказался до 96,4 % вместо 99,4 % фактически. Удельный вес кормов будет составлять в структуре затрат уже не 77 %, а 75 %, что немаловажно.

Таблица 14

Затраты кормов на производство продукции на птицефабрике "Махачкалинская" Кировского района г. Махачкалы в 2001 г.

| Виды компонентов для комбикорма | Затраты кормов фактические | Затраты кормов предполагаемые | Отклонение в стоимости кормов, +;-, тыс. руб. | ||||

| количество | стоимость, тыс. руб. | удельный вес, % | количество | стоимость, тыс. руб. | удельный вес, % | ||

| Собственного производства, всего в т.ч. - яйца битые, тыс. шт. - зерновые | Х 125 - | 239 239 - | 0,6 0,6 - | Х 125 4841 | 239 239 1143 | 3,6 0,6 3,0 | - - +1143 |

| Покупные | 61881 | 40707 | 99,4 | 57040 | 37522 | 96,4 | -3185 |

| Затраты кормов, всего | Х | 40946 | 77,0 | Х | 38904 | 75,0 | -2042 |

| Затраты, всего на производство продукции | Х | 53292 | 100,0 | Х | 51250 | 100,0 | -2042 |

Использование заброшенных земель по самым минимальным подсчётам дало бы снижение затрат на производство продукции птицеводства на 2042 тыс. руб. и повлияло бы на рост финансовых результатов данного предприятия.

В связи с тем, что на "Махачкалинской" птицефабрике нет инкубационного цеха, цыплят для выращивания (суточного возраста) поставляют с "Буйнакской" птицефабрики. Необходимо строго следить за кормлением их, так как в первые 5 дней корм должен быть легкопереваримым, в дальнейшем для кормления используют полнорационные комбикорма. До 8-недельного возраста молодняк необходимо кормить вволю, а затем необходимо перейти на ограниченное кормление, которое предупреждает чрезмерное увеличение живой массы молодняка, повышает устойчивость организма к отрицательным воздействиям окружающей среды, увеличивает использование питательных веществ корма и является эффективным методом экономии корма. В возрасте 21 недели молодняк переводят на рацион взрослых кур.

Чтобы эффективно использовать корма, необходимо строго следить за рационом кормления птиц и в особенности молодняка до 21 недели, т.е. следует рост птиц не пускать на самотёк, а необходимо им управлять и тогда успех не заставит себя ждать!

Что касается бухгалтерского учёта затрат и выхода продукции птицеводства в анализируемом предприятии наблюдается нарушение в учёте продукции и исчислении её себестоимости:

имея поголовье взрослых кур в 165 тыс. голов и молодняка в 131 тыс. голов неизбежно получение побочной продукции (пух, перо, яйца битые и т.д.), стоимость которой по ценам возможной реализации должна быть вычтена из основных затрат на производство продукции. Побочную продукцию оценивают по ценам возможной реализации.

Из яиц молодняка делают яичный порошок, который реализуют на сторону вместе с пухом и пером. Но ничего в отчёте не отражают. Стоимость побочной продукции не вычитается из затрат, тем самым повышая стоимость продукции и снижая финансовые результаты предприятия.

Стоимость побочной продукции на предприятии составила 324 тыс. руб. (яичный порошок и пух). Отсюда затраты на производство продукции будут равны 52968 тыс. руб., что ниже отчётных данных на 324 тыс. руб.

Отсюда резервами снижения затрат на производство продукции птицеводства являются увеличение доли собственных кормов в структуре затрат и учёт побочной продукции, которая снижает затраты на производство продукции.

Таблица 15

Резервы снижения затрат на производство продукции птицеводства на "Махачкалинской" птицефабрике в 2001 году, тыс. руб.

| Резервы снижения затрат | Затраты | ||

| отчётные | расчётные (предполагаемые) | отклонения, +, - | |

| 1. Увеличение доли собственных кормов в структуре затрат | 53292 | 51250 | -2042 |

| 2. Учёт побочной продукции | 53292 | 52968 | -324 |

| Всего резервов по птицефабрике | - | - | -2366 |

Повышение эффективности птицеводческих хозяйств в условиях формирования рынка во многом зависит от переработки и реализации продукции, призванных обеспечить ее конкурентоспособность. На птицефабрике можно наладить глубокую переработку яичной и мясной продукции, значительно расширив её ассортимент, чётко организовать фирменную торговлю, службу сбыта. Это позволит увеличить объём товарооборота и соответственно увеличить прибыль. За счёт переработки можно избежать убытков от реализации нестандартного мяса. За счет реализации мяса птицы в виде полуфабрикатов можно увеличить прибыль примерно на 15-30% по сравнению с реализацией его в виде тушек.

Основная часть птицеводческой продукции производится с большими издержками и в узком ассортименте. Она, как правило, не имеет товарного вида и реализуется в непривлекательной упаковке. Именно это зачастую становится причиной ее невостребованности покупателем. Следовательно, в преодолении таких недостатков кроется один из резервов развития отрасли. Ведь только путем сокращения потерь и углубления переработки птицы можно будет увеличить производство и реализацию продуктов на местном рынке на 25—30 %.

Следует активизировать также "человеческий фактор". Для этого разработать систему движущих мотивов и стимулов, побуждающих работников к более эффективной деятельности и максимальной отдаче.

В полной мере эти социальные факторы проявляются при организации деятельности всех производственных подразделений на принципах хозяйственного расчета с построением оплаты труда в зависимости от величины созданного хозрасчетного дохода. До всех цехов и обслуживающих подразделений доводятся задания по объему производства продукции и оказанию услуг, прямым затратам, ежемесячно составляется баланс их деятельности. Помимо гарантированной части заработка работникам выплачивают премии, размер которых напрямую зависит от конечных результатов.

Таким образом, обоснованная экономико-производственная стратегия, опирающаяся на собственное кормопроизводство, постоянную модернизацию производства, глубокую переработку яиц и мяса птицы, фирменную собственную торговлю, стимулирование труда и удовлетворение нужд людей, может стать основой стабильного и эффективного развития предприятия.

В рыночной экономике резко возрастают роль и значение принципа самофинансирования, что позволяет ослабить финансовую зависимость предприятия от внешних источников финансирования. Самофинансирование предполагает накопление собственного денежного капитала, выбор рациональных направлений вложения капитала, постоянное обновление основных фондов и нематериальных активов, гибкое реагирование на потребности рынка. Одним словом, самофинансирование — основной источник и решающее условие интенсификации и повышения эффективности экономики.

Снижение затрат — это единственно реальный путь улучшения своего финансового положения. Снижение затрат позволит увеличить ценовой коридор, а следовательно, получить прибыль и усилить конкуренцию.

Управление себестоимостью — важнейший рычаг современного менеджмента. Оно включает в себя следующие основные элементы: постановку задачи, анализ структуры затрат, выявление статей, имеющих наибольший удельный вес, выработку мероприятий, направленных на снижение затрат.

6. ЭКОЛОГИЯ И БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Экологические проблемы в конце ХХ века стали одними из острейших. Вмешательство человека во все сферы природы вызывает резкое ухудшение состояния экологических систем. Нередко даже гибель уникальных природных комплексов, сокращение популяций отдельных видов растений и животных, опасность необратимых изменений в структурах географических сфер, которые могут привести к непрогнозируемым отрицательным последствиям.

Основа любого производства – технологический процесс, в котором участвуют операторы, животные, корма, энергетические средства.

Технологический процесс обязательно предусматривает безопасные и здоровые условия труда, соблюдение нормативов по противопожарной безопасности

Особенности условий труда работников птицефабрик предъявляют определённые требования к лицам, обслуживающим производственные процессы в птицеводстве.

К работе следует допускать лиц физически здоровых, прошедших медицинское освидетельствование, хорошо знающих производственные процессы, свои обязанности, имеющие глубокие теоретические знания в области охраны труда и в совершенстве владеющие производственными навыками и безопасными методами труда.

Зооинженер – технолог животноводства с инженерным уклоном. Он постоянно связан с заготовкой и приготовлением кормов к скармливанию, водоснабжением ферм, частичной переработкой продуктов животноводства и т.д.

Ветеринарному врачу приходится вести свою работу в условиях большой концентрации животных и группового использования технического оборудования.

В этих условиях большое значение приобретает профилактика инфекционных и незаразных заболеваний, мероприятия по ликвидации разных инвазий, своевременное проведение дезинфекции, дезинсекции, дезактивации, дератизации, дезодорации

Источниками загрязнения атмосферы на птицефабрике являются: птичники (с выделением пуховой пыли, пыли комбикормов, аммиака и сероводорода), кормосклад (мучная и комбикормовая пыль), помётохранилище (аммиак, сероводород). Из дезинфекаторов на птицефабрике обычно применяется для санобработки цехов формальдегид.

Кроме того источниками выбросов птицефабрики является механический цех (взвешенные вещества от станков, аэрозоль сварочная, оксиды марганца), гараж (окиси азота, углерода, серы, свинец, бензапирен, углеводороды, сажа), теплогенераторы (сажа, окиси азота, углерода, серы, углеводороды).

Вредные газы из птичников выводятся посредством настенных вентиляторов. Газы от теплогенераторов выбрасываются в воздух через выхлопные трубы..

По технике безопасности ведётся журнал регистрации инструктажа по технике безопасности – проводится вводный инструктаж, журнал инструктажа энергослужбы. Правила техники безопасности и технической эксплуатации при обслуживании электрооборудования цехов, трансформаторных подстанций, обслуживание и ремонт насосов, электрооборудования вентиляторов.

Также существуют специфические требования по технике безопасности, которые должны соблюдаться в разных подразделениях птицефабрики: цех выращивания цыплят и содержания кур-несушек, убойного цеха и при выполнении отдельных работ (удалении и погрузке помёта, кормораздаче и других работ).

Цех батарейного выращивания цыплят и содержания кур-несушек. Клеточные батареи не должны иметь острых кромок и заусенцев, а полы в проходах между клеточными батареями – трещин и выбоин.

Передвижные стремянки для обслуживания птицы должны быть исправными, жёсткими по конструкции, устойчивыми, иметь ограничительные перила, прочные ступеньки, заделанные в боковые доски. Верхняя поверхность площадки для уменьшения скольжения должна быть обита рифленой листовой резиной.

Уборку клеток следует проводить с применением уборочного инвентаря (щётки, скребки и др.) и средств индивидуальной защиты (очки, респираторы, рукавицы).

Скребковые, ленточные транспортёры и люки для сброса помёта должны быть закрыты защитными решётками. Осмотр и ремонт транспортёров следует производить только после полной остановки и отключения их от электросети. При работе на электротельферах, автокранах и т.д. по погрузке помёта необходимо соблюдать правила безопасного труда, установленные для эксплуатации грузоподъёмных кранов.

Перед началом работы необходимо проверить техническую исправность механического кормораздатчика и опробовать на холостом ходу. Пуск в работу кормораздатчика осуществляется по заранее установленному сигналу. Во время работы кормораздатчика рабочим запрещается находиться на пути движения, а также очищать кормушки и полки.

Убойный цех. Уложенные на транспортные средства ящики с птицей следует увязывать прочной верёвкой. Перевозка людей на платформе и грузе запрещается. При укладке ящиков с птицей высота штабеля не должна превышать 1,5 м., а при временной передержке птицы в клетках проходы между транспортными тележками должны иметь ширину не менее 1,5 м.

Для защиты от пыли при пересадке птицы необходимо пользоваться респираторами и другими средствами индивидуальной защиты. Конвейер должен быть освещён, иметь необходимые ограждения опасных мест. Пребывание посторонних лиц в зоне действия конвейера запрещено. Запрещается доступ лиц к работе на конвейере без спецодежды, спецобуви, защитных средств.

Перед загрузкой моечной машины пером, необходимо надёжно закрепить моечный барабан на станине, чтобы предотвратить его самопроизвольное опрокидывание. Перегрузка машин не допускается.

Во время работы моечной машины запрещается работать без защитного заграждения приводного механизма; наполнять водой и щелочными растворами моечный барабан более чем на половину (во избежание попадания брызг на человека); вводить руки в полость моечного барабана до полной остановки вала мешалки, работать при неисправном стопорном устройстве моечного барабана.

Заполнять центрифугу влажным пером необходимо равномерным слоем. Перегрузка центрифуги не допускается. Пуск и остановка центрифуги осуществляется в диэлектрических перчатках. При обслуживании центрифуги запрещается:

- работать с открытой крышкой;

- класть на крышку центрифуги какие-либо посторонние предметы;

- открывать крышку до полной остановки барабана и дотрагиваться до вращающегося барабана.

Для предотвращения аварийных ситуаций на птицефабрике предусмотрено наличие резервного (дублирующего) оборудования и аппаратуры. Так, при возникновении малейшей неисправности в оборудовании, например в компрессоре, их нужно немедленно остановить. Аварийная сеть освещения позволяет, не приостанавливая основного процесса, закончить работы по обслуживанию животных.

Но дублировать повсеместно оборудование экономически невыгодно, поэтому резервное оборудование ставят только там, где это вызвано реальной необходимостью. Методы, закладываемые в технологические процессы в птицеводстве в значительной мере призваны сделать их безопасными и отвечающими требованиям гигиены.

ЗАКЛЮЧЕНИЕ

Финансовое обеспечение производственной деятельности следует понимать как покрытие воспроизводственных затрат за счет средств, формируемых предприятиями и государством и это покрытие должно происходить бесперебойно. Важно обеспечить непрерывное образование финансовых ресурсов на предприятии, т.к. их нехватка может привести к неустойчивому положению деятельности предприятия.

Выявлению источников финансовых ресурсов для покрытия затрат и резервов для финансовой устойчивости и посвящена данная дипломная работа на тему "Финансовое обеспечение производства и реализации продукции птицеводства", написанную на примере данных птицефабрики "Махачкалинская".

Изучив инструктивный, методический материал и состояние производственной деятельности по вопросам финансового обеспечения за период с 1999 по 2001 годы, можно сделать следующие выводы и предложения.

Выводы:

1. Анализируемая птицефабрика "Махачкалинская" специализируется на производстве и реализации яиц, которые занимают в структуре товарной продукции 87 %. Производство мяса и прочей продукции являются побочными отраслями. В отчетном 2001 году наблюдается рост объема реализации всех видов птицеводческой продукции, а также работ и услуг.(2)

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

... . Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

0 комментариев