Навигация

Птицефабрика "Махачкалинская" закончила отчетный год прибылью в размере 3997 тыс. руб

136849

знаков

16

таблиц

12

изображений

2. Птицефабрика "Махачкалинская" закончила отчетный год прибылью в размере 3997 тыс. руб.

Но несмотря на увеличение объёмов выпуска и реализации продукции на данном предприятии произошло снижение показателей рентабельности:

- рентабельность производства снизилась почти в 2 раза, что говорит о высокой себестоимости продукции, снижении эффективности производства;

- рентабельность основного капитала показывает эффективность использования всего имущества предприятия и снижение его свидетельствует о падении спроса на продукцию и о перенакоплении активов;

- рентабельность продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение данного показателя свидетельствует о снижении спроса на продукцию предприятия.(2)

Птицефабрика испытывает хронический недостаток в оборотных средствах. На дневную выручку закупаются корма на следующий день. В силу нехватки средств фабрика бывает вынуждена держать птицу на голодном пайке. Сложившаяся обстановка может заставить птицеводов идти на такую вынужденную меру, как сокращение имеющегося поголовья продуктивной птицы, что может отразиться на обеспечении населения республики свежими яйцами и мясом птицы.

Птицефабрика имеет перспективный план развития на 2000-2005 гг. В соответствии с планом планируется довести поголовье кур-несушек до 300 тыс. голов, молодняк я/п – до 150 тыс. гол. Намечается поставить свой инкубатор, цех по переработке птичьего мяса.

В соответствии с этим, основной целью проекта является поддержание имеющегося поголовья птицы. Для указанной цели птицефабрике необходимы средства на закупку кормов.

3. Обнаружен негативный факт: при остром дефиците кормов и нехватке средств на их приобретение, площадь сельхозугодий в размере 353 га заброшена, не использована для выращивания кормовых культур, чтобы снизить долю покупных кормов в птицеводстве и тем самым снизить стоимость продукции птицеводства.

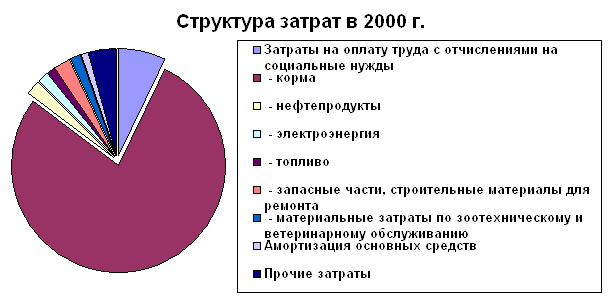

4. На птицефабрике "Махачкалинская" в 2001 году наблюдается рост всех показателей: себестоимости произведённой продукции, себестоимости реализованной продукции и выручки от ее реализации. Затраты, которые птицефабрика осуществляет на производство продукции должны покрываться выручкой от реализации этой продукции. Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Однако сумма превышения доходов над расходами снижается из года в год. Это говорит о том, что предприятие неэффективно увеличивает объёмы производства. Соответственно, снижается и степень покрытия затрат со 116 % до 105 %. Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся объёмы выпуска продукции.(3)

5. Финансовые ресурсы предприятий — это денежные доходы и поступления, находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и платежей, создания необходимых фондов для расширенного воспроизводства и материального стимулирования работников. На птицефабрике "Махачкалинская" несмотря на рост выпуска продукции и соответственно увеличение выручки, происходит ежегодное существенное снижение прибыли предприятия. В 2001 году предприятие получило бы существенно меньшую прибыль, если бы не бюджетные субсидии. Это говорит о снижении эффективности производства. Также предприятие в 2000 и 2001 году привлекло кредиты и займы. К тому же в 2001 году птицефабрика получила наибольшие бюджетные ассигнования по сравнению с предыдущими годами и получила субсидии.(4)

6. На птицефабрике "Махачкалинская" учет затрат и выхода продукции птицеводства ведется в соответствии с методическими указаниями, но наблюдается ошибка в порядке исчисления себестоимости произведенной продукции птицеводства, а именно, от затрат на основную продукцию не вычитается стоимость побочной продукции, что искажает отчетные данные.

Предложения:

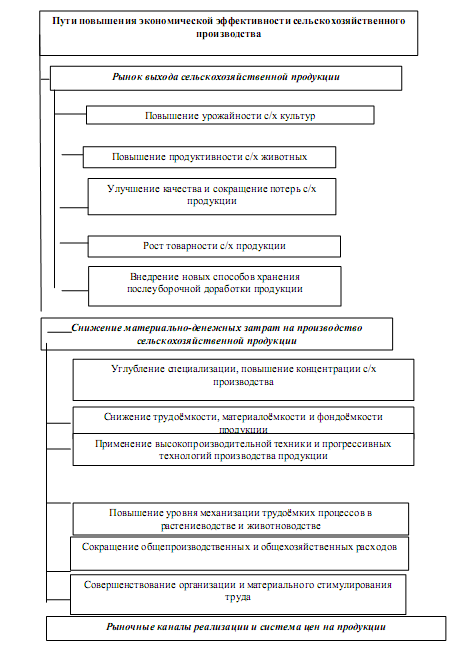

1. Использование земель сельхозугодий для выращивания зерновых культур для последующей переработки их на комбикорма, уменьшит долю покупных кормов в структуре затрат на производство птицеводческой продукции.

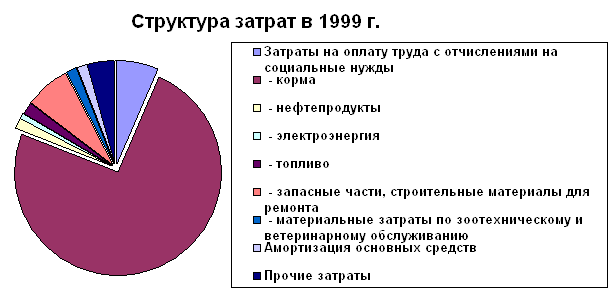

Если был бы возможен посев на заброшенной площади таких культур, как озимая пшеница, как самых необходимых для птицы, то получение урожая даст прибавку к кормам в хозяйстве в размере 4841 ц зерновых на сумму 1143 тыс. руб. по себестоимости, что ниже стоимости по покупным ценам на 2042 тыс. руб., т.е. произойдет экономия в затратах по кормам.(5 )

2. В структуре затрат на производство продукции птицеводства удельный вес кормов составил фактически 77 % (40946 : 53292), а в структуре самих кормов на долю покупных приходится все 99,4 %, в то время, как собственного производства всего лишь 0,6 %. В связи с предлагаемым использованием площадей сельхозугодий и получаемого с них урожая зерновых культур, удельный вес собственных в структуре кормов возрастет до 3,6 % и соответственно, снижение будет наблюдаться по покупным кормам, их удельный вес окажется 96,4 % вместо 99,4 % фактически. Удельный вес кормов будет составлять в структуре затрат уже не 77 %, а 75 %, что немаловажно. Использование заброшенных земель по самым минимальным подсчётам дало бы снижение затрат на производство продукции птицеводства на 2042 тыс. руб. и повлияло бы на рост финансовых результатов данного предприятия.(6)

3. Что касается бухгалтерского учёта затрат и выхода продукции птицеводства в анализируемом предприятии необходимо ликвидировать нарушение в учёте затрат на продукцию и исчислении её себестоимости.

Ведь имея поголовье взрослых кур в 165 тыс. голов и молодняка в 131 тыс. голов, неизбежно получение побочной продукции (пух, перо, яйца битые и т.д.), стоимость которой по ценам возможной реализации должна быть вычтена из основных затрат на производство продукции. Побочную продукцию оценивают по ценам возможной реализации.

Стоимость побочной продукции на предприятии составила 324 тыс. руб. (яичный порошок и пух). Отсюда затраты на производство продукции будут равны 52968 тыс. руб., что ниже отчётных данных на 324 тыс. руб.

4. Отсюда резервами снижения затрат на производство продукции птицеводства являются увеличение доли собственных кормов в структуре затрат и учёт побочной продукции, которая снижает затраты на производство продукции.(7)

5. Повышение эффективности птицеводческих хозяйств в условиях формирования рынка во многом зависит от переработки и реализации продукции, призванных обеспечить ее конкурентоспособность. На птицефабрике можно наладить глубокую переработку яичной и мясной продукции, значительно расширив её ассортимент, чётко организовать фирменную торговлю, службу сбыта. Это позволит увеличить объём товарооборота и соответственно увеличить прибыль. За счёт переработки можно избежать убытков от реализации нестандартного мяса. За счет реализации мяса птицы в виде полуфабрикатов можно увеличить прибыль примерно на 15-30% по сравнению с реализацией его в виде тушек.

6. Основная часть птицеводческой продукции производится с большими издержками и в узком ассортименте. Она, как правило, не имеет товарного вида и реализуется в непривлекательной упаковке. Именно это зачастую становится причиной ее невостребованности покупателем. Следовательно, в преодолении таких недостатков кроется один из резервов развития отрасли. Ведь только путем сокращения потерь и углубления переработки птицы можно будет увеличить производство и реализацию продуктов на 25—30 %.

7. Следует активизировать также "человеческий фактор". Для этого разработать систему движущих мотивов и стимулов, побуждающих работников к более эффективной деятельности и максимальной отдаче.

Снижение затрат — это единственно реальный путь улучшения своего финансового положения. Снижение затрат позволит увеличить ценовой коридор, а следовательно, получить прибыль и усилить конкуренцию на рынке торговли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Т. / Основы финансового менеджмента. Финансы и статистика. 1995 г.

2. Башкатов Б. И. Статистика сельского хозяйства. – М.: "ЭКМОС".– 2001 г.

3. Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под ред. И. П. Мерзлякова. – М.: ИНФРА-М, 1999 г.

4. Донцова Л. В., Никифорова Н. А. Анализ бухгалтерской отчётности. – М.: Издательство "Дело и Сервис", 1998 г.

5. Камышанов П. И. Практическое пособие по бухгалтерскому учёту. – М.: Экономика. – 1996 г.

6. Керимов В. Э. Управленческий учёт. – М.: "Маркетинг", 2001 г.

7. Ковалёв В. В. Финансовый анализ. – М.: Финансы и статистика, 1995 г.

8. Ковалёва А. М. Финансы: Учебное пособие. – М.: Финансы и статистика. - 1996 г.

9. Кондраков Н.П. // Бухгалтерский учет “Инфра-М” М. 1998 г.

10. Крутик А.Б. Хайкин М.М. / Основы финансовой деятельности предприятий. “Бизнес-пресс “ Санкт-Петербург- Ростов -на –Дону. 1999 г.

11. Лисович Г. М., Ткаченко И. Ю. Бухгалтерский управленческий учёт в сельском хозяйстве и на перерабатывающих предприятиях АПК. – Ростов н/Д: издательский центр "Март", 2000 г.

12. Литвинов В. В. Пути повышения эффективности функционирования птицеводческого комплекса // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2001 г. - № 2.

13. Манелля А. И., Трегубов В. А. О состоянии птицеводческой отрасли в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2001 г. - № 7.

14. Мизиковский Е. А. Теория бухгалтерского учёта. – М.: Юристъ, 2001 г.

15. Муртазаева Р., Дейцева О. Инновации в птицеводстве // Птицеводство. – 2001 г. - № 1.

16. Пизенгольц М.З. // Бухгалтерский учет в сельском хозяйстве. Т. 2. М.: "Финансы и статистика". 2001 г.

17. Подойникова Н. Бюджетное планирование на предприятиях // Птицеводство. – 2001 г. - № 3.

18. Положение поведению бухгалтерского учета и отчетности в РФ ( Минфин РФ от 29 июля 1998 года № 34н )

19. Попов Н. А. Экономика отраслей АПК. – М.: ИКФ "ЭКМОС", 2002 г.

20. Ромашин М. С. Материальное стимулирование работников птицеводческих предприятий // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2001 г. - № 2.

21. Савицкая Г.Ф. / Анализ хозяйственной деятельности предприятий АПК. Минск. ООО " Новое знание" 2001 г.

22. Середа Т. П., Гончаров К. Н. Бухгалтерские проводки. Ростов - на – Дону " Феникс" 2001 г.

23. Справочник финансиста предприятия. – 3-е изд., доп. и перераб. – М.: ИНФРА-М, 2001.

24. Финансы предприятий: Учебник для вузов / Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.; Под ред. Проф. Н. В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001.

25. Фисинин В. Ресурсосберегающие технологии и конкурентоспособность отрасли // Птицеводство. – 2002 г. - № 1.

26. Шалака М. В., Малашко В. В. Технология производства и переработки продукции животноводства. – Мн.: Ураджай, 2001 г.

27. Шеремет А..Д., Сайфулин Р.С. //Финансы предприятий “Инфа-М” М.1998г.

28. Юсуфов А. М. Финансы: Учебное пособие для вузов. – Махачкала. 2000 г

29. Яхъяев М. А. Финансы АПК: механизмы оздоровления/Науч. Ред. В. С. Балабанов. – М.: ОАО "Изд-во "Экономика". – 1998.

30. Internet

31. ПРИЛОЖЕНИЯ

Приложения к таблице 4

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

... . Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

0 комментариев