Навигация

Финансовое планирование в коммерческой организации

26750

знаков

2

таблицы

4

изображения

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Факультет «Международные экономические отношения»

Кафедра финансов

КОНТРОЛЬНАЯ РАБОТА

по дисциплине:

«ФИНАНСЫ, денежное обращение и кредит»Вариант №12

ТЕМА: Финансовое планирование в коммерческой организации

Выполнила: студентка гр. Л-81 (с), 4 курс

Щелкунова Наталья Андреевна

№ зачётной книжки: з-0823023

Хабаровск 2009

План

Введение

1. Роль финансового планирования в организации, основные методы планирования

2. Характеристика финансовых разделов бизнес-плана

3. Коммерческое бюджетирование

4. Оперативное финансовое планирование

Заключение

Список использованных источников

Приложение

Введение

На сегодняшний день в большинстве российских компаниях отсутствуют базовые элементы оперативного планирования, притом, что технология планирования процесса весьма существенно варьируется с учетом отраслевой специфики организации.

Цель данной курсовой – рассмотреть понятие финансового планирования, организацию планирования, методы планирования, финансовые разделы бизнес-плана, коммерческое бюджетирование, а также оперативное финансовое планирование.

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

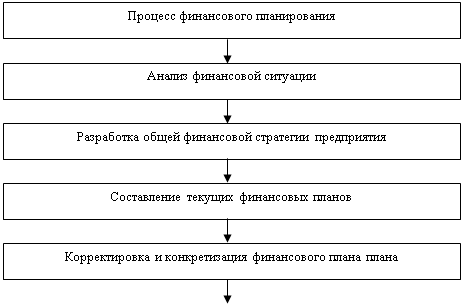

1. Роль финансового планирования в организации, основные методы планирования

Финансовое планирование – это разновидность управленческой деятельности, направленной на определение необходимого объема финансовых ресурсов, их оптимальное распределение и использования с целью финансовой устойчивости хозяйствующего субъекта. В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций, снижать риск банкротства.[10, с. 223]

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности [2, с. 69].

Значение финансового планирования заключается в следующем:

· намеченные стратегические цели предприятия преломляются в финансово-экономических показателях – объеме реализации, себестоимости, прибыли, инвестициях, денежных потоках и др.;

· устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении;

· определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия;

· оперативные финансовые планы создают базу для разработки и корректировки общефирменной финансовой стратегии.

Разработка финансовых планов занимает важное место в системе мер по стабилизации денежного хозяйства предприятия.

Основными задачами финансового планирования являются:

· обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

· выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

· соблюдение интересов акционеров и инвесторов;

· определение взаимоотношений с бюджетом, внебюджетными фондами и вышестоящими организациями; работниками предприятия;

· оптимизация налоговой нагрузки и структуры капитала;

· контроль за финансовым состоянием предприятия, целесообразность планируемых операций и ситуаций.[10, с. 223]

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем. [1, с. 48]

Бюджеты подразделений должны разрабатываться не изолированно друг от друга. При расчете, например, плановых показателей реализации, а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, на многих предприятиях разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей. [6, с. 273]

В литературе о планировании на предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх). [5, с. 168]

По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия. [3, с. 213]

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений. [5, с. 169]

Организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами (расчетно-аналитическим, нормативным, балансовым, оптимизации плановых решений, экономико-математическим моделированием).

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно – на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели.

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования – самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т. п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т. е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение. Данная взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной и корреляционной связи.

Похожие работы

... . В свою очередь база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования. бюджетный финансовый планирование смета 1.2 Особенности финансового планирования в бюджетных организациях Финансовое планирование - планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов. Целью финансового ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... . Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.[3] 1.2 Структура финансовой службы Правильно построенная структура финансовой службы обеспечивает эффективное выполнение поставленных перед нею задач. Структура финансовой службы компании должна отвечать ...

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

0 комментариев