Навигация

Характеристика финансовых разделов бизнес-плана

26750

знаков

2

таблицы

4

изображения

2. Характеристика финансовых разделов бизнес-плана

Финансовый раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

- изменение курса рубля к доллару;

- перечень и ставки налогов;

- рублевую инфляцию (возможен различный процент, в зависимости от объекта);

- формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

- порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

- отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

- планом движения денежных средств (Кэш-Фло);

- балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

3. Коммерческое бюджетирование

Бюджетирование - это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.[3]

| |||||

| |||||

![]()

![]()

|

|

|

|

|

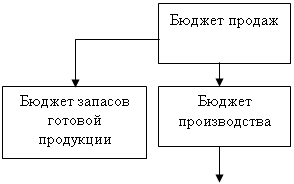

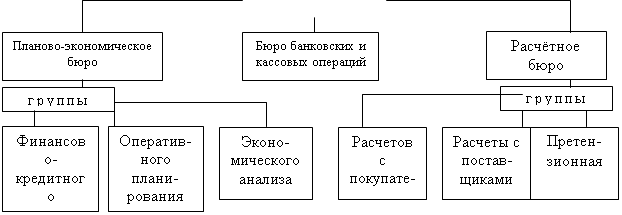

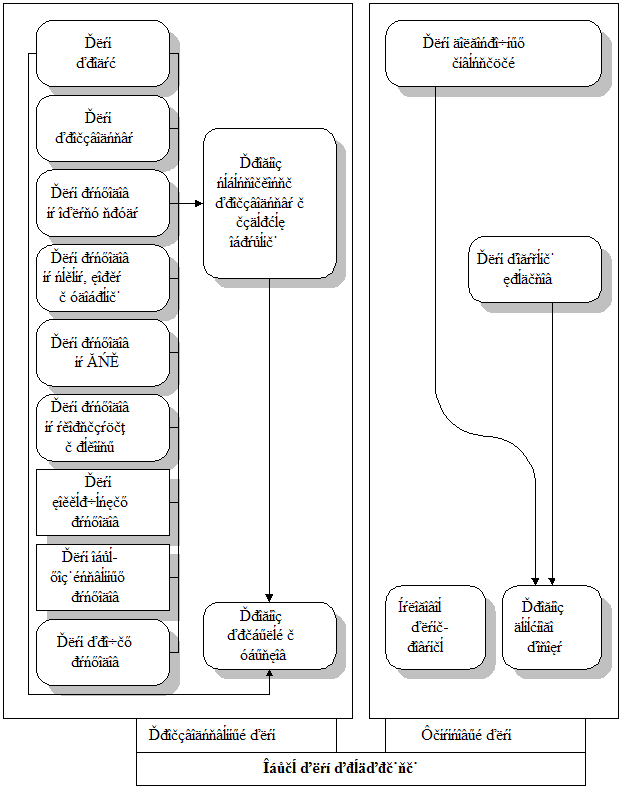

Рисунок 1 - Структура Главного бюджета коммерческой организации

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования:

1) подготовка операционных бюджетов

2) подготовка финансовых бюджетов.

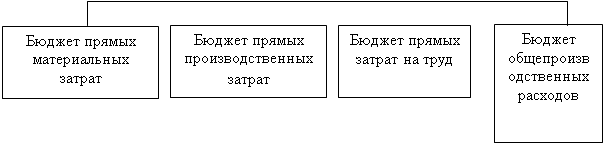

Система операционных бюджетов включает бюджеты: продаж, запасов готовой продукции, производства, прямых материальных затрат (бюджет закупок материалов и бюджет производственных запасов), прямых производственных (операционных) затрат, общепроизводственных расходов, себестоимости реализованной продукции, коммерческих расходов, управленческих расходов. Операционные бюджеты консолидируются и образуют систему финансовых бюджетов (иногда называют основными), включающую прогноз отчета о прибылях и убытках (бюджет доходов и расходов), бюджет движения денежных средств (кассовую смету), прогнозный бухгалтерский баланс (бюджет по балансовому листу).

Помимо операционных и финансовых в компании могут использоваться вспомогательные и специальные бюджеты. Среди вспомогательных бюджетов наибольшее значение имеют план капитальных (первоначальных) затрат и кредитный план (план привлечения финансовых ресурсов). Их назначение заключается в более тщательном планировании динамики активов бизнеса, определения системы условий и ограничений, которая может быть установлена для данного бизнеса. Специальные бюджеты показывают калькуляцию или распределения отдельных статей основных бюджетов: налоговый, распределения прибыли, отдельных проектов и программ. Набор этих бюджетов определяется руководством предприятия в зависимости от специфики хозяйственной деятельности.

Бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней (оргструктура, ресурсы, потенциал предприятия) и внешней (рыночной конъюнктуре) среде, снижает возможность злоупотреблений (например, сговор работников отдела сбыта с покупателями и т.д.) и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем, обеспечивает более ответственны подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые «узкие места» в деятельности компании.

Отчеты по бюджетам могут готовиться ежемесячно, поквартально, по полугодиям и раз в год. По некоторым данным отчитываются ежедневно (например по отгрузке), по другим – еженедельно (например по производству и продажам). Для того чтобы определить периодичность отчетов, проводится анализ «затраты/выгоды».

Так как некоторые внешние и внутренние факторы функционирования компании меняются, в процессе бюджетирования нужно оперативно принимать во внимание эти изменения. При подготовке отчетов по бюджетам важно учитывать изменчивость затрат. Другими словами, неверно сравнивать фактические затраты на одном уровне деятельности со сметными на другом уровне. Первоначальная смета должна быть скорректирована по фактическому уровню деятельности. Этот процесс называется составление гибкой сметы.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей. В процессе бюджетирования рассчитывается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов (такие как ликвидность, прибыль, рентабельность, и др.), неудовлетворительны, то производится анализ влияния на финансовое состояние основных параметров бюджетов и заложенных в них нормативов при их изменении.

Похожие работы

... . В свою очередь база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования. бюджетный финансовый планирование смета 1.2 Особенности финансового планирования в бюджетных организациях Финансовое планирование - планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов. Целью финансового ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... . Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.[3] 1.2 Структура финансовой службы Правильно построенная структура финансовой службы обеспечивает эффективное выполнение поставленных перед нею задач. Структура финансовой службы компании должна отвечать ...

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

0 комментариев