Навигация

Оперативное финансовое планирование

26750

знаков

2

таблицы

4

изображения

4. Оперативное финансовое планирование

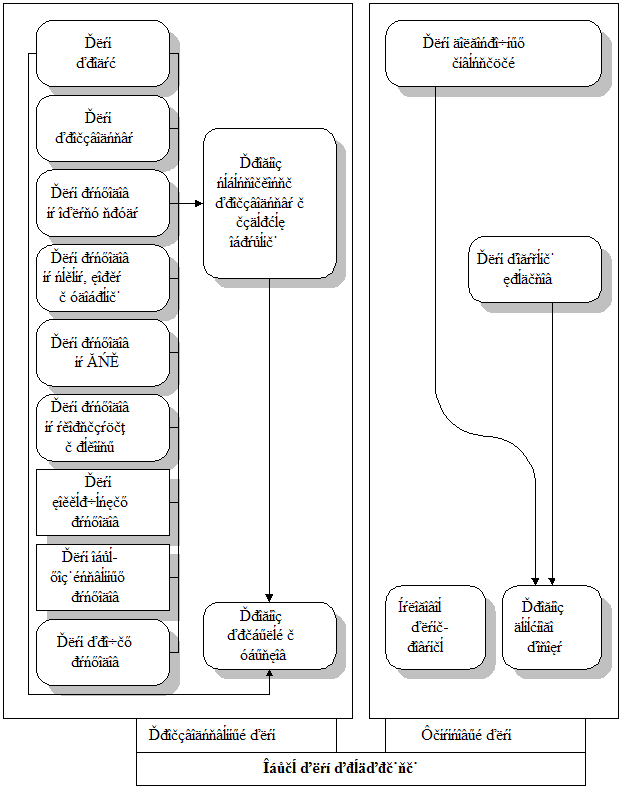

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование заключается в составлении и использовании плана и отчета о движении денежных средств. [9, с. 251]

Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях технологии и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Платежный календарь – основной оперативный финансовый план. Он является самым эффективным и надежным инструментом управления денежными потоками предприятия. [10, с. 235]

Основной целью разработки платежного календаря является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до исполнителей в форме плановых заданий.

Период планирования определяется предприятием самостоятельно с учетом специфики деятельности и экономической сообразности. Он может быть равен месяцу, пятнадцати дням, декаде, пяти или одному дню.

Установленной формы платежного календаря нет. Наиболее распространенной формой является его построение в разрезе двух разделов:

· предстоящие расходы и платежи;

· предстоящие поступления денежных средств.

В первом разделе указываются все расходы и платежи, проходящие через расчетный, спецссудный или контокоррентный счета в банке: уплата просроченных сумм поставщикам, банкам, бюджету, срочные платежи по заработной плате, поставщикам, отчисления в централизованные бюджетные и внебюджетные фонды, налоги по наступающим срокам, расходы на инвестиции, суммы погашения банковских кредитов и процентов по ним, расходы на выплату дивидендов, на социальные нужды коллектива и все другие затраты.

Во втором разделе указываются планируемые источники покрытия затрат: переходящие остатки на расчетном счете, кредитовое сальдо на спецссудном или контокоррентном счете, выручка от реализации продукции (работ, услуг) и иных ценностей, доходы от операций с ценными бумагами, поступление дебиторской задолженности покупателей, ассигнования из бюджета, ссуды банков, бюджетные ссуды и займы, займы и финансовая помощь других субъектов хозяйствования, прочие доходы и поступления.

В платежном календаре денежные расходы и поступления средств должны быть сбалансированы. Если на предстоящий период поступления средств превышают расходы, то в платежном календаре планируется излишек средств. Это положительное сальдо выразится в росте переходящего остатка денег на расчетном счете (или кредитовом сальдо на спецссудном или на контокоррентном счете). По экономическому содержанию излишек средств в одном периоде выступает в качестве денежных сбережений для последующего периода. В зависимости от периода планирования и своей величины преходящий остаток может стать источником приращения доходов предприятия, например, в виде процента по банковским депозитам или дохода по банковскому векселю.

Если планируемые расходы превышают ожидаемое поступление средств (вместе с переходящими остатками), то в платежном календаре отражается недостаток денежных средств. В таком случае необходимо изыскать дополнительные источники средств или перенести часть непервоочередных расходов на следующий календарный период. Решения должны быть приняты оперативно.

Примерная форма платежного календаря приведена в Приложении таблице 2.3.1. [10, с. 238]

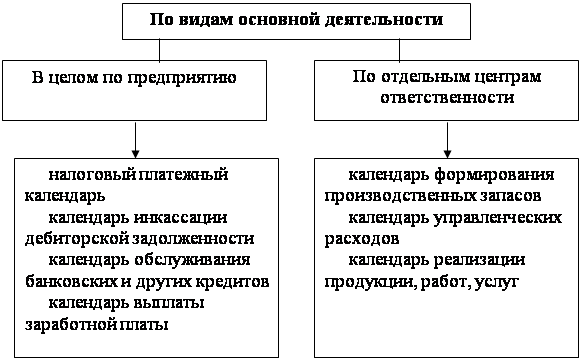

Предприятие может не ограничиваться составлением общего платежного календаря, охватывающего все виды деятельности. Допускается его дифференциация по видам деятельности: основной (текущей), инвестиционной, финансовой и центрам ответственности. Такая дифференциация повышает качество управления денежными потоками предприятия и обеспечивает более тесную связь платежного календаря и плана движения денежных средств.

Помимо платежного календаря на предприятиях может составляться кассовый план.

Кассовый план – это план оборота наличных денежных средств, определяющих поступления и выплаты наличных денег через кассу предприятия. [10, с. 239]

Финансовая служба предприятия осуществляет контроль за движением наличных денег, соблюдением кассовой дисциплины. Своевременная выплата заработной платы и других причитающихся работникам сумм характеризует состояние финансовых отношений между предприятием и его трудовым коллективом, его платежеспособность. Поэтому составление кассовых планов и контроль за их выполнением сохраняют весьма важное значение для предприятий, осуществляющих выплату заработной платы через свои кассы.

Кассовый план может быть истребован коммерческим банком, выполняющим расчетно-кассовое обслуживание предприятия в целях прогнозирования спроса на наличные деньги.

Кассовый план составляется на квартал. Он состоит из четырех разделов. В первом указывается поступление наличных денег в кассу предприятия, кроме средств, получаемых в банке. Это – торговая выручка, выручка от оказания услуг и другие поступления. С обслуживающим банком согласовываются вопросы инкассации наличных средств, поступающих в кассу предприятия и доля средств, которая может расходоваться на месте. Во втором разделе указываются все расходы наличными деньгами (на заработную плату и другие виды оплаты труда, на премии и другие выплаты за счет спецфондов, на выплату пособий по социальной защите, на командировочные расходы, на хозяйственно-операционные расходы и др.). В третьем разделе кассового плана приводится расчет суммы наличных денег, планируемых к получению в банке для выплаты зарплаты и на другие цели. В четвертом разделе – сроки и суммы выплат наличными деньгами, согласованные с банком.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней даётся характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками и др. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования. [9, с. 256]

Заключение

Изучив теоретические основы финансового планирования, можно заключить, жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности.

Рассмотрев цели и сущность финансового планирования, можно сделать заключение, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. Необходимо учитывать, что они быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В компании должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для совместной деятельности и пр. Финансовый план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

Список использованных источников

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: «Финансы и статистика». 1997. – 248 с.

2. Бизнес-планирование: Учебник / Под ред. В.М. Попова и С.И. Ляпунова. – М.: Финансы и статистика, 2001. – 672 с.: ил.

3. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. – М.: Информационно-издательский дом «Филинъ», Рилант, 2000. – 328 с.

4. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 3-е изд. – М.: «Дело и Сервис», 2001. – 304 с.

5. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие в 2 ч. Ч. 2. Тактическое планирование/под общ. ред. А.И. Ильина. – Мн.: ООО «Новое знание», 2000. – 416 с.

6. Ковалёва А.М., Лапуста М.Г. Сканай Л.Г. Финансы фирмы: Учебник. – М.: ИНФРА – М, 2000. – 416 с.

7. Семочкин В.Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2000. – 376 с.

8. Финансовый менеджмент: Учебник для ВУЗОВ / Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 1997. – 518 с.

9. Финансы предприятий. Учебное пособие / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова; Под ред. Е.И. Бородиной – М.: банки и биржи, ЮНИТИ, 2000. – 208 с.

10. Финансы предприятий: Учебник/ Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко и др.; Под общ. Ред. Л.Г.Колпиной. 2-е изд., дораб. И доп. - Мн.: Выш. шк., 2004. - 336 с.

Приложение

Таблица 1 - Платежный календарь по расчетному счету на первую неделю месяца

| Показатели | млн. р. |

| 1. Расходы | |

| 1.1. Неотложные нужды | |

| 1.2. Заработная плата и приравненные к ней платежи | |

| 1.3. Налоги | |

| 1.4. Оплата счетов продавцов за товарно-материальные ценности | |

| 1.5. Просроченная кредиторская задолженность | |

| 1.6. Погашение ссуд банка | |

| 1.7. Уплата процентов за кредит | |

| 1.8. Прочие расходы | |

| ИТОГО расходов | |

| 2.Поступления денежных средств | |

| 2.1. От реализации продукции, работ, услуг | |

| 2.2. От реализации ненужных товарно-материальных ценностей | |

| 2.3. Поступления дебиторской задолженности | |

| 2.4. Прочие поступления | |

| ИТОГО поступлений | |

| 3. Балансирующие статьи | |

| 3.1. Превышение поступлений над расходами | |

| 3.2. Превышение расходов над поступлениями |

Рисунок 2 - Платежный календарь, составленный по видам основной деятельности [10, с. 238]

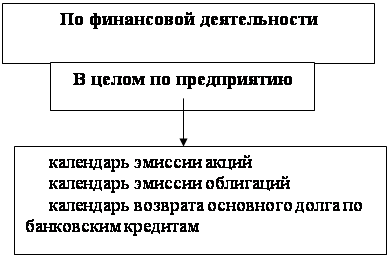

Рис. 3 - Платежный календарь, составленный по финансовой деятельности [10, с. 239]

Похожие работы

... . В свою очередь база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования. бюджетный финансовый планирование смета 1.2 Особенности финансового планирования в бюджетных организациях Финансовое планирование - планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов. Целью финансового ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... . Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.[3] 1.2 Структура финансовой службы Правильно построенная структура финансовой службы обеспечивает эффективное выполнение поставленных перед нею задач. Структура финансовой службы компании должна отвечать ...

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

0 комментариев