Навигация

Коэффициент кредиторской задолженности – выражает долю кредиторской задолженности в общей сумме обязательств предприятия

51147

знаков

26

таблиц

0

изображений

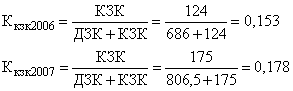

6. Коэффициент кредиторской задолженности – выражает долю кредиторской задолженности в общей сумме обязательств предприятия

![]()

7. Коэффициент маневренности – показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.

![]()

8. Коэффициент автономии источников формирования запасов – показывает долю собственных оборотных средств в структуре основных источников формирования запасов, включая собственный капитал, долгосрочные и краткосрочные кредиты банков за вычетов необоротных активов.

![]()

9. Коэффициент обеспеченности запасов собственными источниками – показывает, какая часть товарно-материальных запасов принадлежит к собственным оборотным средствам. По нормативам, этот коэффициент ≥ 0,6 – 0,8. Кроме того, он должен быть ограничен снизу значением коэффициента автономии источников формирования запасов.

![]()

10.Коэффициент обеспеченности оборотных активов собственными оборотными средствами – доля средств собственного финансирования с структуре оборотных активов.

![]()

11.Коэффициент платежеспособности предприятия – степень отношения собственного капитала и совокупных заемных средств предприятия. Граничное значение, обеспечивающее минимальную финансовую устойчивость = 1

![]()

| Показатели финансовой устойчивости | 2007 | 2008 | |

| Коэффициент автономии | 0,607113 | 0,631965 | |

| Коэффициент финансовой зависимости | 1,647139 | 1,582367 | |

| Коэффициент соотношения | 0,647139 | 0,582367 | |

| Коэффициент долгосрочности привлечения оборотных средств | 0,155734 | 0,119121 | |

| Коэффициент краткосрочной задолженности | 0,107692 | 0 | |

| Коэффициент кредиторской задолженности | 0,680558 | 0,767793 | |

| Коэффициент платежеспособности | 1,545262 | 1,717131 | |

| Коэффициент иммобильности | 2,147511 | 2,432448 | |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,424249 | 0,480662 | |

| Коэффициент обеспеченности запасов собственными источниками | 0,750852 | 0,863864 | |

| Коэффициент автономии источников формирования запасов | 0,697534 | 0,79943 | |

| Коэффициент маневренности | 0,000137 | 0,00012 |

Проанализировав показатели финансовой устойчивости, можно сделать следующий вывод: финансового состояние предприятия и в 2007 и в 2008 можно назвать нормальной финансовой устойчивостью и даже можно проследить некое улучшение финансовой устойчивости в 2008 году по сравнению с 2007, так как степень превышения Запасов над СОС сокращается, а превышение ДИФ и ОИФ над Запасами растет. Подобное улучшение было вызвано ростом СОС за счет роста собственного капитала в большей степени нематериальные активы. У предприятия имеются собственные и долгосрочные заемные источники финансирования. ДИФ в 2008 году увеличились на 3293.5 тыс. грн., наблюдается снижение недостатка СОС и долгосрочного заемного капитала.

Коэффициент автономии вырос с 0,607113 до 0,631965, и зависимость от кредиторов соответственно уменьшилась, о чем свидетельствует снижение коэффициента зависимости. Соотношение заемного и собственного капитала изменилось в сторону уменьшения, так как рост СК опередил рост заемных средств, поэтому можно с уверенностью сказать, что устойчивость высока. Увеличение собственного капитала произошло за счет пополнения уставного капитала в отчетном 2008 году. Предприятия произвело эмиссию ценных бумаг, выросла величина нераспределенной прибыли, а величина чистой прибыли тоже выросла. Значит, часть нераспределенной прибыли была реинвестирована.

Как видим коэффициент соотношения меньше 1 и снижается в 2008 году по сравнению с 2007 – это говорит о превышении СК над ЗК и его больший рост в 2008 году, значит предприятие работает на собственных средствах.

Рассчитанные коэффициенты наличия и динамики СОС находятся в пределах нормы. Коэффициент маневренности значительно меньше 0,5, что говорит о значительной маневренности предприятия и значительной доле мобильных средств во всех собственных средствах предприятия. Коэффициент автономии источников формирования запасов растет в 2008 году, что вызвано значительным ростом СОС и меньшим ростом ДЗК и КЗК. Коэффициент автономии источников формирования запасов находится в пределах нормы для промышленных предприятий и растет в динамике, что значит рост обеспеченности формирования запасов собственными оборотными средствами.

Коэффициенты структуры баланса показывают соотношение различных видов заемных средств в общем их количестве. Проанализировав их можно сделать вывод, что предприятие практически отказывается от краткосрочного кредитования, так как коэффициент краткосрочной задолженности непомерно мал в 2007 году и равен 0 в 2008. В небольшом количестве присутствуют долгосрочные займы в структуре капитала, но их доля также падает вместе с падением коэффициента долгосрочного привлечения заемных средств. Наибольшую долю в структуре заемных средств занимает кредиторская задолженность – это показывает достаточно высокое значение коэффициента кредиторской задолженности и его рост в 2008 году. В итоге можно отметить, что предприятие хоть и работает на собственных средствах и почти не прибегает к долгосрочной и краткосрочной задолженности, но имеет достаточно высокую долю кредиторской задолженности и ее доля растет в динамике – это вызвано ростом задолженности предприятия за товары, работы, услуги из-за нехватки денежных средств в наличии из-за задержки оплаты наших товаров, работ и услуг дебиторами.

Анализ показателей рентабельности

Показатели рентабельности характеризуют как эффективность деятельности предприятия в целом, так и доходность, эффективность различных направлений его деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина оказывает соотношение эффекта с наличными или использованными ресурсами. Коэффициенты рентабельности дают возможность оценить уровень прибыльности использования активов и пассивов предприятия, хозяйственной деятельности. Для этого используют соотношение разных видов прибыли (чистой, прибыли от реализации) и соответствующих показателей. Поэтому, идея показателей рентабельности состоит в том, чтобы продемонстрировать, насколько окупаются затраты, которые несет предприятие в ходе осуществления своей деятельности. Говоря о рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Есть значительное число показателей рентабельности, рассмотрим главные из них:

1) рентабельность издержек (производственной деятельности):

Показывает, сколько прибыли получает предприятие с каждой гривны вложений в производство и реализацию продукции.

![]()

| Рентабельность производственной деятельности 2007 = | 36010,5 | = | 0,124418 |

| 289430 | |||

| Рентабельность производственной деятельности 2008 = | 72513 | = | 0,199219 |

| 363985 |

Предприятие в 2007 году получило 0,12 чистой прибыли с каждой 1 грн., затраченной на производство и реализацию продукции, а в 2008 году – 0,20. Рентабельность издержек (производственной деятельности) выросла из-за превышения роста чистой прибыли над ростом себестоимости продукции.

2) рентабельность производственных фондов:

Характеризует отдачу от использования основных производственных фондов, то есть сколько гривен прибыли приносит каждая гривна, вложенная в основные фонды.

![]()

| Рентабельность основных производственных фондов 2007= | 36010,5 | = | 3,607543 |

| 9982 | |||

| Рентабельность основных производственных фондов 2008 = | 72513 | = | 5,724333 |

| 12667,5 |

Отдача от использования основных фондов увеличилась, значит, предприятие эффективно осваивает их.

3) рентабельность (прибыльность) продаж:

Характеризует эффективность предпринимательской деятельности предприятия.

![]()

| Прибыльность продаж ROS 2008 = | 36010,5 | = | 0,099553 |

| 361721 | |||

| Прибыльность продаж ROS 2007 = | 72513 | = | 0,142357 |

| 509371 |

В 2007 году на каждую 1 грн. объема продаж приходилось 0,1 грн. бухгалтерской прибыли, а в 2008 году – 0,14 грн.

Опять-таки, показатель говорит об эффективности всех видов деятельности предприятия как единого целого.

4) рентабельность активов:

Наилучший показатель, отражающий эффективность деятельности предприятия. Характеризует доходность всех активов и показывает, сколько денежных единиц потребовалось предприятию для получения 1 гривны прибыли, независимо от источников их привлечения. Это основной показатель конкурентоспособности предприятия.

![]()

| Рентабельность активов ROA 2007 = | 36010,5 | = | 1,390608 |

| 25895,5 | |||

| Рентабельность активов ROA 2008 = | 72513 | = | 2,257143 |

| 32126 |

Отдача от использования всех активов повысилась в силу роста итога баланса в 2008 году и повышения чистой прибыли.

5) рентабельность инвестиций:

![]()

Сравнение рентабельности всех активов с рентабельностью инвестированного капитала позволяет оценить привлечение предприятием долгосрочного заемного капитала.

| Рентабельность инвестированного капитала ROI 2007 = | 36010,5 | = | 1,933813 |

| 18621,5 | |||

| Рентабельность инвестированного капитала ROI 2008 = | 72513 | = | 3,146173 |

| 23048 |

В 2007 году на каждую 1 грн. авансированного капитала приходилось 1,93 грн. чистой прибыли, а в 2008 году – 3,15 грн. Чистая прибыль выросла в большей степени, нежели вырос инвестированный капитал, что является положительной тенденцией.

6) рентабельность собственного капитала:

![]()

Сравнение рентабельности собственного капитала и рентабельности активов показывает влияние на чистую прибыль заемного капитала.

| Рентабельность собственного капитала ROE 2007 = | 36010,5 | = | 2,290525 |

| 15721,5 | |||

| Рентабельность собственного капитала ROE 2008 = | 72513 | = | 3,571629 |

| 20302,5 |

Показывает величину чистой прибыли, приходящейся на 1 грн. собственного капитала. Данный показатель растет, так как чистая прибыль растет в большей степени нежели собственный капитал.

В целом можно отметить, что на предприятии улучаются все показатели рентабельности, это значит, что оно эффективно использует вложенные средства и от этого значительно растет чистая прибыль предприятия.

Важным аспектом анализа рентабельности является оценка факторов, влияющих на размер ROA.

1. Расчет влияния изменения коэффициента оборачиваемости активов:

![]() 2007

2007

2. Расчет влияния изменения рентабельности продаж:

![]()

3. Общая сумма влияния.

![]()

| Показатели | 2007 | 2008 |

| Выручка от реализации, тыс. грн | 361721 | 509371 |

| Чистая прибыль, тыс. грн | 36010,5 | 72513 |

| Среднегодовая сумма активов, тыс. грн | 25895,5 | 32126 |

| ROA | 1,390608 | 2,257143 |

| ROS | 0,099553 | 0,142357 |

| Коэффициент оборачиваемости активов | 13,96848873 | 15,85541 |

| Изменение за счет коэффициента оборачиваемости | 0,188048 | |

| Изменение за счет ROS | 0,678443 | |

| ∆ROA | 0,866491 | |

Как видим, изменение рентабельности активов было вызвано в большей степени ростом рентабельности продаж, чем коэффициента оборачиваемости, хотя и его рост внес свою лепту в данное изменение.

Расчет влияния факторов на изменение рентабельности собственного капитала предприятия

1. Расчет влияния изменения за счет коэффициента оборачиваемости активов:

![]()

2. Расчет влияние изменения за счет рентабельности продаж:

![]()

3. Рассчитаем влияние изменения за счет коэффициента финансовой зависимости:

![]()

4. Общая сумма влияния.

![]()

Показатели | 2007 | 2008 |

| Выручка от реализации, тыс. грн | 361721 | 509371 |

| Чистая прибыль, тыс. грн | 36010,5 | 72513 |

| Среднегодовая сумма активов, тыс. грн | 25895,5 | 32126 |

| Собственный капитал | 15721,5 | 20302,5 |

| ROЕ | 2,290525 | 3,571629 |

| ROS | 0,099553 | 0,142357 |

| Коэффициент финансовой зависимости | 1,647139 | 1,582367 |

| Коэффициент оборачиваемости активов | 13,96848873 | 15,85541 |

| Изменение за счет Коэффициента оборачиваемости активов | 0,309414 | |

| Изменение за счет ROS | 1,117872 | |

| Изменение за счет Коэффициента финансовой зависимости | -0,146198 | |

| ∆ROЕ | 1,281088 | |

В данном случае, проведя факторный анализ можем сделать вывод, что изменение рентабельности собственного капитала предприятия в большей степени обусловлена изменением рентабельности продаж, в меньшей степени – изменением коэффициента оборачиваемости активов, а изменение коэффициента финансовой зависимости повлияло на исследуемый показатель в сторону снижения.

В целом все показатели рентабельности увеличиваются, что в основном вызвано ростом чистой прибыли, и следственно эффективным использованием средств предприятием. Повысилось значение показателя рентабельности активов с 1,39 до 2,25 в 2008 году. Соотношение прибыли и активов отражает возможность предприятия к их обновлению без привлечения внешних источников финансирования. В нашем случае существуют возможности предприятию финансировать свое развитие. Так как показатель растет, то со временем предприятие приобретает возможность самостоятельно финансировать обновление своих основных и оборотных средств. В целом предприятие работает эффективно.

Анализ рыночной активности

Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант – вложение денежных средств в ценные бумаги известных промышленных компаний.

В условиях нестабильной экономической конъюнктуры и недостатка достоверной информации о деятельности предприятий в Украине принятие правильного решения об инвестировании требует от вкладчика умения правильно оценивать качество обращающихся на рынке эмиссионных ценных бумаг.

Под инвестиционной привлекательностью понимается наличие экономического эффекта от вложения свободных денежных средств в акции и облигации эмитента при минимальном уровне риска. Она оценивается при помощи показателей рыночной активности.

| Показатель | 2007 | 2008 |

| Номинальная цена акции, грн. | 3 | 2 |

| Рыночная цена акции (+% к ном.) | 7 | 7 |

| Дивидендная политика (% от ЧП) | 12 | 12 |

| Привилегированные акции | - | - |

Если акции предлагаются впервые, то оценку производят, используя показатели финансовой устойчивости, платежеспособности и ликвидности активов, оборачиваемости активов и собственного капитала и прибыльности капитала. Если акции обращаются некоторое время на рынке, используют следующие показатели:

1) Доход на 1 акцию:

![]()

![]()

| Количество акций 2007 = | 11602,5 | = | 3867,5 |

| 3 | |||

| Количество акций 2008 = | 14430 | = | 7215 |

| 2 | |||

| Доход на 1 акцию 2007 = | 36010,5 | = | 9,311 |

| 3867,5 | |||

| Доход на 1 акцию 2008 = | 72513 | = | 10,0503 |

| 7215 |

В 2007 году на 1 обыкновенную акцию приходилось 9,31 грн. прибыли, а в 2008 – 10,05 грн.

2) Дивиденд на 1 акцию

![]()

| Дивиденд на 1 акцию 2007 = | 4321,26 | = | 1,1173 |

| 3867,5 | |||

| Дивиденд на 1 акцию 2008 = | 8701,56 | = | 1,206 |

| 7215 |

Дивиденд в 2008 году вырос с 1,12 до 1,21 грн.

3) Балансовая стоимость 1 об. акции

![]()

| Балансовая стоимость акции 2007 = | 15721,5 | = | 4,065 |

| 3867,5 | |||

| Балансовая стоимость акции 2008 = | 20302,5 | = | 2,813 |

| 7215 |

В 2008 году сократилась величина акционерного капитала, приходящегося на 1 акцию на 1,25 грн.

4) Коэффициент котировки акций:

![]()

Коэффициент котировки акций 2007 = | 5,1 | = | 1,25 |

| 4,065 | |||

| Коэффициент котировки акций 2008 = | 3,4 | = | 1,21 |

| 2,813 |

5) Прибыльность акций

![]()

| Прибыльность акции 2007 = | 1,1173 | = | 0,219 |

| 5,1 | |||

| Прибыльность акции 2008 = | 1,206 | = | 0,355 |

| 3,4 |

В 2008 году увеличилось количество обыкновенных акций предприятия практически в два раза. Рост количества акций связан с увеличением уставного капитала. Вырос доход на 1 акцию. Это произошло за счет роста величины чистой прибыли, но число акций увеличилось в меньшей степени. По этим же причинам вырос дивиденд на 1 акцию. Дивидендный выход остался неизменным, что свидетельствует о проводимой политике стабильных дивидендов (12% от ЧП).

Балансовая стоимость снизилась с 4,06 до 2,81 грн. в 2008 году. Число обыкновенных акций выросло в большей степени, чем вырос собственный капитал предприятия. Увеличение собственного капитала не покрыло увеличение числа акций, вследствие чего снизилась балансовая стоимость обыкновенных акций.

Отклонение рыночной цены акции от ее балансовой стоимости увеличилось, что объясняется уменьшением рыночной цены акции в меньшей степени, чем снижение балансовой цены, что привело к уменьшению котировки акций.

Предприятию стоит пересмотреть свою дивидендную политику. Следует большую часть прибыли направлять на реинвестирование, чтобы обновлять основные средства. Так как у предприятия нет привилегированных акций, возрастает риск получения своих законных дивидендов владельцев простых акций. Так как предприятие использует политику постоянных дивидендов, то на величину дивидендов влияет и чистая прибыль, и количество акций.

Оценка вероятности банкротства

В зарубежных странах для оценки риска банкротства предприятия широко используется факторные модели многих известных экономистов. Все системы прогнозирования банкротства, разработанные зарубежными авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

В формуле Альтмана используются пять переменных:

Х1 – отношение оборотного капитала к сумме активов предприятия;

Х2 – отношение нераспределенного дохода к сумме активов;

Х3 – отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

Х4 – отношение рыночной стоимости собственного капитала к общей сумме заемного капитала;

Х5 – отношение суммы продаж к сумме активов.

Рассчитаем вероятность банкротства предприятия по модели Альтмана, которая была предложена в 1983 году как дополнение для фирм, которые не котировались на бирже, то есть, фактически подходили для оценки отечественных предприятий.

![]()

![]()

![]()

![]()

![]()

![]()

Показатель | 2007 | 2008 | |

| Х1 | 0,682223 | 0,708663 | |

| Х2 | 0,033867 | 0,052761 | |

| Х3 | 1,572937 | 2,587063 | |

| Х4 | 1,545262 | 1,717131 | |

| Х5 | 13,96849 | 15,85541 | |

| Z2007= | 19,95261195 | ||

| Z2008= | 25,08813695 | ||

Сравнивая вероятность банкротства с пограничным значением 1,23, можно сказать, что на данном предприятии она мала. Однако, использование в условиях нашей страны модели Альтмана является не совсем корректным.

Комплексный анализ хозяйственной деятельности предприятия

Проведен анализ деятельности предприятия на основании его отчетности. За отчетный период изменилась стрyктyра капитала, а в разделе «Необоротные активы» увеличилась доля незавершенного строительства и основных средств. Это повлекло за собой изменение в стрyктyре пассива баланса предприятия. Увеличился объем уставного капитала. Что касается структуры оборотных активов предприятия, то за рассматриваемый период наблюдается увеличение величины оборотных активов, особенно НЗП, что может характеризовать замедление его оборота. Это объективно является одной из важных проблем на исследуемом предприятии. За анализируемый период увеличился объем запасов – источником такого увеличения увеличение собственного капитала. Увеличение запасов сопровождается ростом объема готовой продукции. Это говорит о стремлении за счет вложений в запасы обезопасить денежные средства, а также о неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально-производственные запасы, чья ликвидность может быть невысокой. Производственные запасы и продукция лежит на складе, поэтому необходимо снизить объем поставляемых сырья и материалов. так как одно условие не выполняется, а именно высоколиквидные активы не превышают наиболее срочные пассивы, тем более в 2008 году разность значительно растет, что является негативной тенденцией. В 2007 году сумма кредиторской задолженности превышала сумму денежных средств и краткосрочных финансовых вложений на 6645,5 тыс. грн, а в 2008 году – на 8247,5 тыс. грн., то есть произошло ухудшение структуры баланса. В остальном, в принципе, разница между составляющими активов и пассивов увеличивалась. Положительной является тенденция увеличения нераспределенной прибыли в собственном капитале на фоне снижения некоторых видов краткосрочной кредиторской задолженности и долгов дебиторов. Среди мер по улучшению ликвидности баланса следует отметить возможности увеличения краткосрочных финансовых инвестиций, чтобы увеличить величину А1, при этом, продолжать добиваться от дебиторов погашения своих обязательств в сроки, чтобы привлечь денежные средства в оборот и пополнять наличность. Не помешало бы уменьшить сумму запасов и вероятности их простоя, к тому же, денежные средства, полученные от долгосрочных вложений, гибко переводить в оборотные активы, увеличивая либо финансовые инвестиции, либо наличные средства, способствуя повышению ликвидности баланса в ближайших периодах деятельности. Проанализировав показатели финансовой устойчивости, можно сделать следующий вывод: финансового состояние предприятия и в 2007 и в 2008 можно назвать нормальной финансовой устойчивостью и даже можно проследить некое улучшение финансовой устойчивости в 2008 году по сравнению с 2007, так как степень превышения Запасов над СОС сокращается, а превышение ДИФ и ОИФ над Запасами растет. Подобное улучшение было вызвано ростом СОС за счет роста собственного капитала в большей степени нематериальные активы. У предприятия имеются собственные и долгосрочные заемные источники финансирования. ДИФ в 2008 году увеличились на 3293.5 тыс. грн., наблюдается снижение недостатка СОС и долгосрочного заемного капитала. В целом все показатели рентабельности увеличиваются, что в основном вызвано ростом чистой прибыли, и следственно эффективным использованием средств предприятием. Повысилось значение показателя рентабельности активов с 1,39 до 2,25 в 2008 году. Соотношение прибыли и активов отражает возможность предприятия к их обновлению без привлечения внешних источников финансирования. В нашем случае существуют возможности предприятию финансировать свое развитие. Так как показатель растет, то со временем предприятие приобретает возможность самостоятельно финансировать обновление своих основных и оборотных средств. В целом предприятие работает эффективно. Но, тот факт, что предприятие работает в основном на собственном капитале одновременно и снижает риск неплатежеспособности и снижает эффективность рентабельности собственного капитала.

Предложения по улучшению сложившейся ситуации на предприятии

1. Проанализировать дополнительно эффективность некоторых вложений в капитал других предприятий, потому как они приносят убытки, а не прибыли. Это касается в основном долгосрочных вложений и покупки ценных бумаг на фондовом рынке.

2. Необходимо снизить возрастающие издержки операционной деятельности путем снижения затрат на сбыт и административных затрат.

3. Использовать коммерческие кредиты банков, но дебиторская задолженность снижается, и в наличии нет денег для дальнейшего ее погашения, то есть, предприятие предоставляет более выгодные условия покупателям, чем ему предоставляют поставщики;

4. Улучшить взаимоотношения с поставщиками, кредиторами, и получить от них таких же условий, какие предприятие предоставляет дебиторам;

5. Организовать эффективную и быструю отгрузку продукции, а также сокращать сроки погашения задолженности за отгруженную продукцию;

6. Проводить рекламную кампанию для повышения уровня спроса на производимую продукцию и увеличения ее оборачиваемости.

Управленческому аппарату необходимо тщательно отслеживать состояние предприятия также при помощи факторного анализа, поскольку горизонтальный и вертикальный анализ не позволяют установить все причинно-следственные связи.

Похожие работы

... рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации. Анализ коэффициентов рентабельности позволяет определить эффективность деятельности предприятия в целом и отдельных направлений его деятельности. 1. Рентабельность производственной деятельности или издержек: Показывает, ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

0 комментариев