Навигация

1.2. Баланс предприятия «НОКС»

Прежде всего, рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев предприятия).

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т.е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев предприятия и величины прибыли, получаемой в результате хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют собой увеличение активов предприятия, обусловленных главным образом производством и поставкой товаров и услуг в рамках основной деятельности предприятия. Предприятие может получать доходы также от инвестиционной деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках деятельности предприятия.

Прибыль предприятия за период времени – это разность между доходами предприятия за данный период и его издержками, вызвавшими получение этих доходов.

Приведенные выше определения являются ключевыми для формирования баланса и отчета о прибыли. Баланс - это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в денежном выражении. Баланс состоит из двух частей - актива и пассива. Актив показывает экономические ресурсы предприятия, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые предприятие имеет перед кредиторами. Баланс может строиться по двум признакам - по степени увеличения или уменьшения ликвидности активов.

Следует подчеркнуть, что формат размещения основных статей баланса не играет решающей роли, более важной представляется правильная интерпретация содержания каждой статьи и умение на основе количественных значений статей баланс сделать правильные выводы. Автор имеет опыт эффективного сотрудничества с одной крупной украинской компанией, которая представляет собой холдинг, состоящий из более десятка отдельных предприятий. Финансовый менеджер этого холдинга с успехом использовала предлагаемые ниже подходы к формированию финансовой отчетности во всех предприятиях холдинга и для консолидированной отчетности.

Ниже приведена характеристика основных понятий баланса предприятия. Понятие “баланс” употребляется здесь и везде далее не как бухгалтерская категория, а исключительно как информационное описание активов предприятия и источников их финансирования.

В таблицах 1.3 и 1.4 приведены баланс и отчет о прибыли, дающие представление о предприятии за два года.

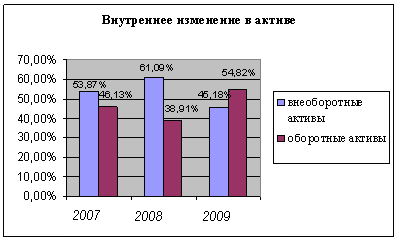

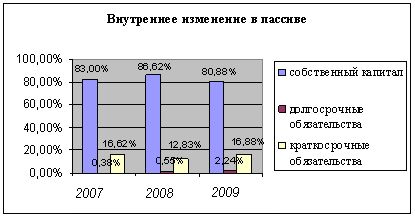

Таблица 1.3. Баланс предприятия «НОКС».

| Баланс предприятия на | 01.01.2001 | 01.01.2002 | 01.01.2003 |

| АКТИВЫ | |||

| Оборотные средства | |||

| Денежные средства | 22,400 | 17,438 | 11,686 |

| Рыночные ценные бумаги | 24,200 | 54,200 | 14,200 |

| Дебиторская задолженность | 148,000 | 270,600 | 388,800 |

| Векселя к получению | 52,000 | 47,400 | 42,800 |

| Товарно-материальные средства | 5,400 | 51,476 | 45,360 |

| Предоплаченные расходы | 12,000 | 11,000 | 10,000 |

| Оборотные средства, всего | 264,000 | 452,113 | 512,846 |

| Основные средства | |||

| Здания, сооружения, оборудование (начальная стоимость) | 351,169 | 350,269 | 358,169 |

| Накопленная амортизация | 52,569 | 83,751 | 112,083 |

| Здания, сооружения, оборудование (остаточная стоимость) | 298,600 | 266,518 | 246,086 |

| Инвестиции | 15,000 | 15,000 | 15,000 |

| Торговые марки | 32,000 | 28,000 | 24,000 |

| Гудвилл | 12,000 | 11,000 | 10,000 |

| Основные средства, всего | 357,600 | 320,518 | 295,086 |

| Активы, всего | 621,600 | 772,631 | 807,932 |

| ПАССИВЫ | |||

| Краткосрочные задолженности | |||

| Кредиторская задолженность | 134,000 | 142,988 | 97,200 |

| Векселя к оплате | 25,600 | 37,600 | 32,600 |

| Начисленные обязательства | 21,200 | 55,350 | 86,400 |

| Банковская ссуда | 4,500 | 6,500 | 10,500 |

| Текущая часть долгосрочного долга | 5,000 | 5,000 | 5,000 |

| Задолженности по налогам | 9,820 | 34,054 | 35,068 |

| Краткосрочные задолженности, всего | 200,120 | 281,492 | 266,768 |

| Долгосрочные задолженности | |||

| Облигации к оплате, номинал $100, 14% | 80,000 | 80,000 | 80,000 |

| Долгосрочный банковский кредит | 20,000 | 15,000 | 10,000 |

| Отсроченный налог на прибыль | 6,800 | 5,600 | 4,400 |

| Долгосрочные задолженности, всего | 106,800 | 100,600 | 94,400 |

| Собственный капитал | |||

| Привилегированные акции, номинал $30, 12% | 30,000 | 30,000 | 30,000 |

| Обыкновенные акции, номинал $12 | 260,000 | 288,000 | 288,000 |

| Дополнительный оплаченный капитал | 12,000 | 12,000 | 12,000 |

| Нераспределенная прибыль | 12,680 | 60,539 | 116,764 |

| Собственный капитал, всего | 314,680 | 390,539 | 446,764 |

| Пассивы, всего | 621,600 | 772,631 | 807,932 |

Таблица 1.4. Отчет о прибыли предприятия «НОКС».

| Отчет о прибыли за | 2002 год | 2003 год |

| Выручка | 1,230,000 | 1,440,000 |

| Себестоимость проданных товаров: | 913,257 | 1,101,818 |

| Материальные затраты | 525,875 | 654,116 |

| Оплата прямого труда | 184,500 | 201,600 |

| Производственные накладные издержки | 167,050 | 214,120 |

| Амортизация | 35,832 | 31,982 |

| Амортизация нематериальных активов | 5,000 | 5,000 |

| Валовый доход | 311,744 | 333,182 |

| Административные издержки | 55,350 | 86,400 |

| Маркетинговые издержки | 129,150 | 122,400 |

| Операционная прибыль | 127,244 | 124,382 |

| Прибыль/убыток от продажи активов | 1,250 | 6,150 |

| Дивиденды полученные | 500 | 1,520 |

| Прибыль до уплаты процентов и налогов | 128,994 | 132,052 |

| Проценты по облигациям | 11,200 | 11,200 |

| Процентные платежи по долгосрочному долгу | 3,200 | 2,400 |

| Процентные платежи по банковской ссуде | 1,080 | 1,560 |

| Прибыль до налога на прибыль | 113,514 | 116,892 |

| Налог на прибыль | 34,054 | 35,068 |

| Чистая прибыль | 79,459 | 81,825 |

| Отчет о нераспределенной прибыли | ||

| Нераспределенная прибыль на начало периода | 12,680 | 60,539 |

| Чистая прибыль за период | 79,459 | 81,825 |

| Дивиденды привилегированным акционерам | 3,600 | 3,600 |

| Чистая прибыль в распоряжении владельцев | 88,539 | 138,764 |

| Дивиденды владельцам предприятия в виде акций | 28,000 | - |

| Денежные дивиденды владельцам предприятия | - | 22,000 |

| Нераспределенная прибыль на конец периода | 60,539 | 116,764 |

Еще раз подчеркнем, что приведенное выше описание статей баланса и отчета о прибыли служит целям характеристики состояния предприятия и его динамики в течение некоторого времени. Это описание не следует рассматривать как руководство для бухгалтера при составлении финансовых отчетов. Потребителем и “анализатором” данных, содержащихся в представленных выше балансе и отчете о прибыли являются финансовые менеджеры и экономисты, главная задача которых состоит в эффективном использовании ресурсов предприятия с целью приумножения богатства владельцев компании.

РАЗДЕЛ II. Анализ предприятия «НОКС».

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев