Навигация

Показатели операционного анализа

36994

знака

9

таблиц

6

изображений

2.2. Показатели операционного анализа.

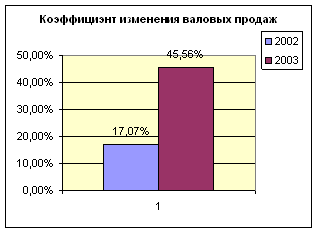

2002г. 2003г.

А). Коэффициент изменения валовых продаж = 17,07% 45,56%

График 2.1.

Данные соотношения отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в 2003 году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в 2002 году существенно снизились и составили всего 17 процентов. Следует отметить, что такой рост объемов продаж в нормальных рыночных условиях говорит о сравнительно высоком уровне эффективности операционной деятельности предприятия.

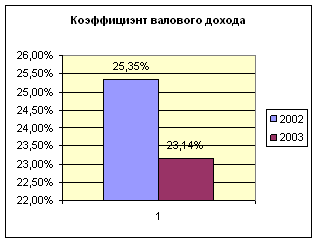

2002г. 2003г.

Б). Коэффициент валового дохода = 25,35% 23,14%

График 2.2.

Следует ожидать, что снижение коэффициента валового дохода приведет к уменьшению прибыльности продаж, если предприятие не снизит общие, административные или маркетинговые издержки.

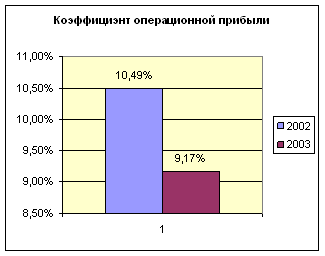

2002г. 2003г.

В). Коэффициент операционной прибыли = 10,49% 9,17%

График 2.3.

График 2.3.

Во-первых, эти значения по годам закономерно ниже показателя валового дохода. Во-вторых, эффективность деятельности компании с точки зрения операционной прибыли снизилась еще более существенно по сравнению с показателем валового дохода. Это говорит о том, что менеджмент предприятия в 2003 году не смог удержаться на неизменном по сравнению с прошлым годом относительном уровне общих, административных и маркетинговых издержек. И это, в свою очередь, однозначно приведет к ухудшению прибыльности продаж.

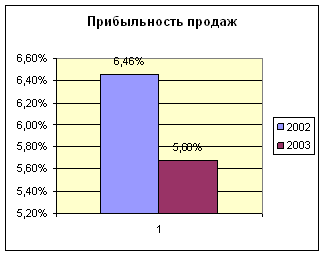

2002г. 2003г.

Г). Прибыльность продаж = 6,46% 5,68%

График 2.4.

Полученное снижение прибыльности продаж по элементам уже было объяснено выше при анализе предшествующих показателей прибыльности. Следует также добавить, что относительное снижение этого показателя менее существенно по сравнению со снижением показателя операционной прибыли. Этого говорит о том, что финансовый менеджер компании, за счет привлечения не очень дорогих кредитов смог слегка улучшить положение компании, не допустив драматического снижения показателя чистой прибыли.

2.3. Анализ рентабельности и деловой активности.

Анализ рентабельности.

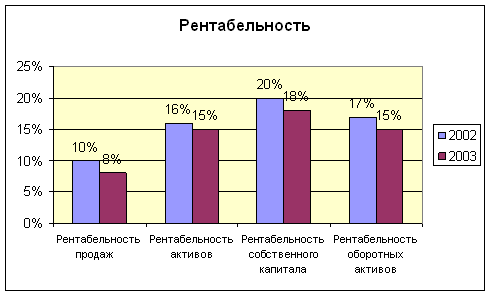

2002г. 2003г.

Рентабельность продаж = 10% 8%

Рентабельность активов= 16% 15%

Рентабельность собственного капитала= 20% 18%

Рентабельность оборотных активов= 17% 15%

График 2.5.

Уменьшение рентабельности продаж предприятия "НОКС" характеризует важнейший аспект деятельности компании - реализацию продукции (уменьшение), а также оценивает долю себестоимости в продажах. Данный показатель отражает только операционную деятельность предприятия.

За отчетный период рентабельность активов снизилось, что является отрицательной тенденцией, низкие значения рентабельности активов характеризуют низкую эффективность использования активов компании.

Рентабельность собственного капитала характеризует убыток, которая приходится на собственный капитал и в данном случае этот убыток очень мал.

Чем ниже значение рентабельности оборотных активов , тем менее эффективно используются оборотные средства.

Анализ деловой активности.

Изучая сравнительную динамику абсолютных показателей деловой активности, оценивают соответствие их оптимальному соотношению:

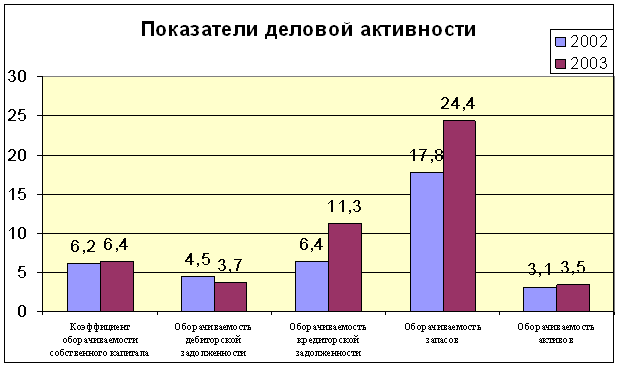

Таблица 2.4. Показатели деловой активности предприятия "НОКС"

| Показатель | 2002 | 2003 |

| Коэффициент оборачиваемости собственного капитала | 6,2 | 6,4 |

| Оборачиваемость дебиторской задолженности | 4,5 | 3,7 |

| Оборачиваемость кредиторской задолженности | 6,4 | 11,3 |

| Оборачиваемость запасов | 17,8 | 24,4 |

| Оборачиваемость активов | 3,1 | 3,5 |

График 2.7.

На основании данных (таблица 2.4 и графика 2.7) о коэффициентах можно сделать следующие выводы:

1.коэффициент оборачиваемости собственного капитала не очень мал, что свидетельствует о действие части собственных средств, то есть о рациональности их структуры;

2.коэффициент оборачиваемости активов имеет также неплохое значение, что свидетельствует о средней оборачиваемости капитала, вложенного в активы предприятия;

3.оборачиваемость дебиторской задолженности уменьшается с течением времени, но при этом его значение свидетельствует о положительных результатах при управлении текущими активами;

4.большое значение коэффициента оборачиваемости кредиторской задолженности является плохим результатом и, кроме того, значение коэффициента имеет тенденцию к увиличению.

Заключение

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Он отображает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированные экономические интересы самого предприятия и его партнеров за финансовыми и другими отношениями.

Без анализа финансового состояния сегодня становится невозможным функционирование какого-нибудь субъекта экономической деятельности, включая и тех, что по определенным причинам не преследуют цель максимизации прибылей. Если эффективность ведения хозяйства является добровольным делом агента экономической деятельности, то финансовая отчетность – обязательной: даже мелкие частные предприятия обязаны анализировать свою финансовую деятельность, на основе которой они строят отчетность перед органами Государственной налоговой администрации.

Стойкое финансовое положение формируется в процессе всей производственно-хозяйственной или коммерческой деятельности предприятия. Однако партнеров и акционеров предприятия интересует не процесс, а результат, то есть именно показатели финансового состояния за отчетный период, которые можно определить на основе официальной финансовой отчетности.

Стойкая деятельность предприятия зависит как от обоснованности стратегии развития, маркетинговой политики, от эффективного использования всех существующих в его распоряжении ресурсов, так и от внешних условий, к числу которых относят налоговую, кредитную, ценовую политики государства и рыночную конъюнктуру. Из-за этого в качестве информационной базы анализа финансового состояния должны выступать отчетные данные предприятия, некоторые заданные экономические параметры и варианты, при которых изменяются внешние условия его деятельности, которые нужны учитывать при аналитических оценках и принятии управленческих решений.

Невзирая на то, что предприятие имеет хорошие результаты по некоторым показателям, оно находится в неустойчивом финансовом состоянии из-за недостатка денежных средств. Большие объемы готовой продукции на составе свидетельствуют о том, что данная продукция не очень имеет спрос через высокую цену, которая, в свою очередь, обусловленная большой себестоимостью.

Поскольку существует две большие проблемы – проблема сбыта и оптимизации кредиторской задолженности, на них нужно обратить особенное внимание. Проблему сбыта можно решить через реализацию продукции с немедленной оплатой и, конечно, путем снижения отпускных цен. Относительно кредиторов, то нужно выбрать наиболее целесообразные сроки платежей и формы расчетов с потребителями.

Целесообразно также продать часть основных фондов, поскольку они уже устаревшие, а полученную сумму направить на приобретение нового оборудования или на расширение производственной и сбытовой деятельности.

Поиск эффективных механизмов управления финансовыми ресурсами и обеспечение их реальной интеграции в систему рыночных отношений предопределяет необходимость разработки определенной финансовой стратегии на данном этапе развития предприятия. Ведь, сегодня нас отделяет уже немало времени с тех пор, как Украина стала на путь рыночных превращений. Этот путь и до сих пор остается сложным и запутанным, а временами даже непостижимым рядовому гражданину, что давно привык слышать о реформировании экономики, не замечая реальных изменений к лучшему. По мнению многих западных экономистов, работы которых использовались автором во время написания данной работы, проблема украинской промышленности заключается в том, что руководители многих предприятий являются воспитанниками старой командно-административной системы ведения хозяйства, в которой, при отсутствии функционирующего рыночного механизма и дефицитности ресурсов, потребительский спрос воспринимался как нежелательное явление или, даже, как тормоз экономического развития. Отличие рыночной экономики в этом отношении заключается в том, что потребительский спрос в какой-нибудь форме понимает производителем как стимул к увеличению объемов производства.

Мировой опыт учит нас потому, что действительное продвижение на пути реформ зависит от изменений в производственной сфере и нахождении эффективных форм ведения хозяйства. Важную роль в этом процессе в Украине играет объективный анализ финансового состояния предприятий.

Литература

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ – Г.: ДИС, 1997.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа – Г.: Финансы и статистика, 1993.

3. Бандурка О.М., Коробов М.Я. и др. Финансовая деятельность предприятия , 1998.

4. Билик М. Государственные предприятия как объект финансового управления в условиях перехода к рыночной экономике // Украинский журнал "Экономист" – 1999. №1.

5. Бланк И.А. Основы финансового менеджмента – К.: НИКА-ЦЕНТР, 1999.

6. Брихем Е. Основи финансового менеджмента – К.: Молодежь, 1994.

7. Ковалев В.В. Финансовый анализ: . Анализ отчетности; Финансы и статистика, 1996.

8. Коласс Б. Управление финансовой деятельностью предприятия: проблемы, концепции и методы – Г.: Финансы, 1997.

9. Криворучко М.И., Петровский В.В. Учет и анализ финансовых активов – К.: "Феникс", 1997.

10. Крамаренко Г.А. Финансовый анализ. Учебное пособие , 2000г.

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев