Сущность, цели и информационная база финансового анализа

Методы и приемы финансового анализа

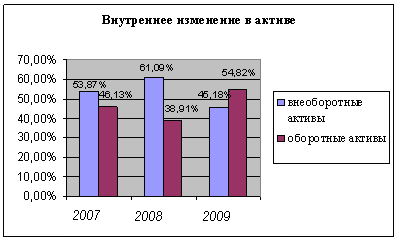

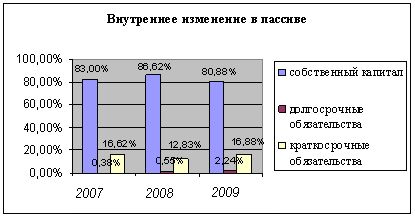

Анализ относительных показателей финансовой устойчивости

Коэффициент чистой выручки рассчитывают как отношение суммы чистого дохода и амортизационных отчислений к выручке от реализации, товаров и услуг

Анализ собственных оборотных средств предприятия, ликвидности бухгалтерского баланса и финансовой устойчивости

Коэффициент автономии, который вычисляется как отношение величины источников собственных средств к итогу баланса

Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников

Анализ финансового состояния предприятия;

Навигация

Анализ относительных показателей финансовой устойчивости

Финансовый анализ предприятия

135343

знака

25

таблиц

2

изображения

2. Анализ относительных показателей финансовой устойчивости.

Финансовая устойчивость предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов рыночной устойчивости заключается в сравнении их значений с базисными величинами, а также в изучении их динамики. Данные коэффициенты можно разделить на два блока: 1) коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств; 2) коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств.[33,45-46].

Рассматриваются следующие основные показатели:

1. Коэффициент автономии (Kа) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия, его независимость от заемного капитала и равен доле источников средств в общем итоге баланса:

Ка = Собственный капитал (стр. 380) / Общий итог средств (стр. 640)

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму общественных источников финансирования, т.е. источники финансирования должны быть хотя бы наполовину сформированы за счет собственных средств, т.о. минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5.

2. Коэффициент финансовой зависимости (Кзав) является обратным коэффициенту автономии.

Кзав = Общий итог средств (стр. 640) /Собственный капитал (стр. 380)=1/Ка

Рост этого коэффициента в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение приближается к 1, то это означает, что собственники полностью финансируют свое предприятие, если превышает - наоборот.

3. Коэффициент соотношения заемного и собственного капитала, или коэффициент финансового риска, показывает соотношение привлеченных средств и собственного капитала.

Кфр = Привлеченные средства / Собственный капитал =

=(стр. 430 + стр. 480 + стр. 620 + стр. 630)/стр. 380

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости и наоборот. Оптимальное значение данного коэффициента - Кфр ≤ 0,5, критическое - 1.

4. Коэффициент маневренности собственного капитала показывает какая часть собственного оборотного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств.

Кманевр = Собственные оборотные средства / Собственный капитал =

= (стр. 380 - стр. 080)/стр. 380

В зависимости от структуры капитала и отраслевой принадлежности этот показатель может изменяться (однако нормативом является - 0,4 ... 06). Нормальной считается ситуация, когда коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

5. Коэффициент привлечения долгосрочных кредитов и займов характеризует структуру капитала. Рост этого показателя в динамике - негативная тенденция, которая означает, что растет зависимость предприятия от внешних инвесторов.

Кпривл д к. и з. = Долгосрочные обязательства / (Долгосрочные обязательства + +Собственный капитал) = стр. 48(1 / (стр. 480 + стр. 380)

6. Коэффициент независимости капитализированных источников

Кнезав. к. и = Собственный капитал / (Долгосрочные обязательства + Собственный капитал) = стр. 380 / (стр. 480 + стр. 380)

Сумма коэффициентов 5 и 6 равна 1, Рост коэффициента 5 в динамике является негативной тенденцией, означая, что с позиций долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних инвесторов.

7. Коэффициент структуры покрытия долгосрочных вложений показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами.

Кпдв= Долгосрочные обязательства /Необоротные активы = стр. 480/стр. 080

Рост показателя в динамике говорит об усилении зависимости предприятия от внешних инвесторов.

8. Коэффициент обеспечения материальных запасов собственными средствами

Кмз=Собственные оборотные средства / Запасы = (стр. 380 - стр. 080) / (стр. 100 + стр. НО + стр. 120 + стр. 130 + стр.140)

Оптимальное значение данного коэффициента - 0,6 ÷ 0,8.

9. Коэффициент соотношения необоротных активов и собственного капитала.

Кна/ск= Необоротные активы / Собственный капитал = стр. 080 / стр. 380

Этот показатель характеризует обеспечение необоротных активов собственными средствами. Оптимальное значение данного коэффициента ≥ 0,5÷0,8. Если показатель меньше 0,5, то это говорит о том, что предприятие имеет собственный капитал в основном для формирования оборотных средств, что обычно расценивается негативно. Если значение показателя более 0,8, то делают выводы о привлечении долгосрочных кредитов для формирования части необоротных активов, что является абсолютно оправданным для любого предприятия.

10. Коэффициент структуры привлеченного капитала.

Кстр.привп кап= Долгосрочные обязательства / Привлеченный капитал (текущие обязательства) = стр. 380 / стр. 620

11. Коэффициент обеспечения оборотных средств собственными оборотными средствами рассчитывают как отношение собственных оборотных средств ко всей величине оборотных средств.

Коос= (стр. 260 - стр. 620) / стр. 260

Минимальное значение данного коэффициента - 0,1. Когда показатель опускается за это значение, то структура определяется как неудовлетворительная, а предприятие -неплатежеспособным. Увеличение показателя говорит о неплохом финансовом состоянии предприятия, его состоянии проводить независимую финансовую политику.

12. Коэффициент отношения производственных активов и стоимости имущества:

Кпа/си = (Производственные активы (основные средства, животные на выращивании, незавершенное производство) + Расходы будущих периодов) / Балансовая стоимость имущества

Минимальное значение показателя - 0,5. Более высокий показатель говорит об увеличении производственных возможностей предприятия.

13. Коэффициент соотношения собственных и заемных средств:

К сс/зс= (Привлеченный капитал + Краткосрочные кредиты банков) / Собственный капитал = (стр. 480 + стр. 500) / 380

14. Коэффициент окупаемости процентов по кредитам:

Кокуп%= (Чистая прибыль + Затраты на выплату процентов) / Затраты на выплату процентов по кредитам

Он показывает сколько раз на протяжении года предприятие зарабатывает средства для оплаты процентов и характеризует уровень защищенности кредиторов. Этот коэффициент должен быть не менее 3.

Для оценки финансовой стабильности предприятия используют также коэффициенты стабильности экономического роста и чистой выручки. Для этих показателей коэффициенты не установлены.

15. Коэффициент стабильности экономического роста рассчитывают как отношение разницы между чистой прибылью (ЧП) и дивидендами (ДА), выплаченными акционерам, к собственному капиталу (СК):

Кс.эк.р.=(ЧП-ДА)/СК

Рассчитанный коэффициент сравнивают с коэффициентом за предыдущий отчетный период, а также с аналогичными предприятиями. Этот коэффициент характеризует стабильность получения прибыли, которая остается на предприятии для его развития и создания резерва.

Если этот коэффициент составляет, например, 0,185, то это означает, что прибыль в размере 18,5% собственного капитала за год направлена на развитие и на создание резервов предприятия,

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев