Навигация

Доходы регионального бюджета

30116

знаков

5

таблиц

1

изображение

2. Доходы регионального бюджета

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы региональных бюджетов формируются за счет собственных и регулирующих источников доходов.

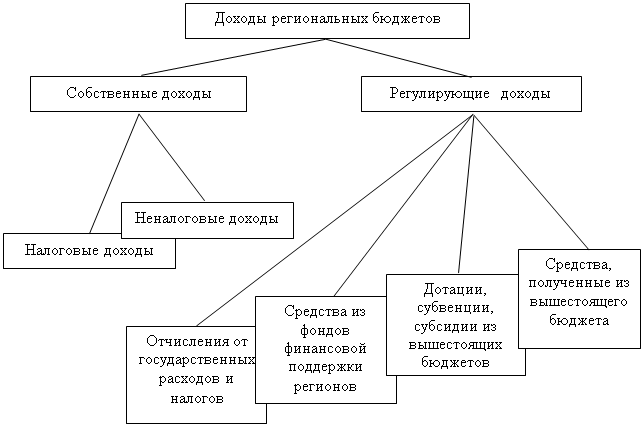

Общая схема собственных и регулирующих доходов региональных бюджетов можно представить в следующем виде (рис.1).

Рис. 1 Схема собственных и регулирующих доходов региональных бюджетов.

Собственные доходы региональных бюджетов включают следующие налоги и сборы:

1. Налоги, сборы и другие поступления, включающие местные налоги и сборы. Из них наиболее крупные:

- поступления по административным штрафам и санкциям;

- сборы, взимаемые автомобильной инспекцией, сборы за регистрацию предприятий, общественных организаций, банков и их филиалов;

- транспортный налог;

- налог на рекламу;

- налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

- сбор за право торговли;

- целевые сборы с граждан и предприятий всех организационно - правовых форм на содержание милиции, благоустройство и другие цели;

- регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

- сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты;

- сбор за уборку территорий населенных пунктов;

- поступления от лицензирования отдельных видов деятельности;

- сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

- налог на содержание жилищного фонда и объектов социальной сферы;

- лицензионный сбор за право производства и торговли спиртными напитками и пивом;

2. Налоги на имущество, в том числе:

- налог с имущества, переходящего в порядке наследования и дарения;

- налог на имущество предприятий;

- налог на имущество физических лиц;

3. Доходы от приватизации собственности, принадлежащей субъектам Российской Федерации и муниципальным образованиям, в том числе:

- доходы от приватизации объектов государственной и муниципальной собственности;

- доходы от продажи земли;

- доходы от продажи квартир гражданам.

4. Земельный налог, включающий:

- земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельхозугодия в составе лесного фонда;

- земельный налог и арендную плату за земли несельскохозяйственного назначения;

- доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

- возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий.

5. Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

6. Платежи за пользование недрами и природными ресурсами, в том числе:

- платежи за пользование недрами;

- лесные подати, включая арендную плату и плату за земли лесного фонда;

- плату за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов;

- отчисления на воспроизводство, охрану и защиту лесов.

Территориальные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваясь увеличения платежей в бюджет.

Собственные доходы не являются основными источниками формирования региональных бюджетов, их удельный вес составляет примерно 20%.

Постоянно увеличивающиеся расходы региональных бюджетов при недостаточном росте объема собственных доходов вызывают необходимость наделения средствами этих бюджетов. Это осуществляется главным образом за счет регулирующих источников, т.е. средств, поступивших из источников вышестоящих бюджетов.

В число главных регулирующих доходов региональных бюджетов входят отчисления от:

- налога на добавленную стоимость;

- акцизов;

- налога на прибыль (доход) предприятий;

- подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов.

Так как темпы роста расходов территориальных бюджетов превышают темпы роста их доходов (несмотря на отчисления от результирующих налогов), иногда возникает необходимость в дотациях, субвенциях и субсидиях из вышестоящего бюджета.

С 1994 года в Российской Федерации в качестве регулирующих доходов бюджетов регионов РФ стали использовать трансферты, т.е. средства, полученные из фонда финансовой поддержки регионов, созданного за счет источников федерального бюджета.

Позже подобные фонды были созданы в регионах за счет средств региональных бюджетов для оказания финансовой помощи муниципальным образованиям.

Новизна и преимущества этого способа регулирования региональных бюджетов заключается в том, что средства территории выделяются на основе единой для всех бюджетов методики, учитывающей:

- территориальные бюджетные доходы (налоговый потенциал территории), т.е. бюджетные доходы, поступившие в бюджетную систему с соответствующей территории;

- численность населения, поживающего на соответствующей территории.

Тем самым выделение средств территориям осуществляется на объективной основе – общей для всех формуле расчета выделения средств из общего фонда финансовой поддержки.

Существующая система регулирования региональных бюджетов позволяет обеспечить необходимыми средствами региональные бюджеты независимо от производительности местных источников; создает предпосылки к выравниванию уровней развития отдельных территориальных единиц; стимулирует территориальные органы власти к выполнению планов мобилизации федеральных и региональных налогов.

В то же время используемый метод регулирования региональных бюджетов имеет недостатки. Главный из них – наличие элементов субъективности при формировании регулирующих доходов региональных бюджетов, что не всегда выражается в объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

Литература

Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для ВУЗов.- М.: Финансы, ЮНИТИ, 1999.

Бюджетный кодекс Российской Федерации от 31.07.98 г. № 145- ФЗ

Государственные и территориальные финансы: Учебник для ВУЗов / Под ред. Л.И.Сергеева. – Калининград: Янтарный сказ, 2000.

Игонина Л.Л. Муниципальные финансы: Учебное пособие. – М: Экономистъ, 2003.

Миляков Н.В. Финансы: Курс лекций. М: ИНФРА-М, 2002.

Деева А.И. Финансы: Учебное пособие. М: издательство «Экзамен», 2004

Региональные финансы и кредит: Учебное пособие / Под. ред. Л.И. Сергеева. - Калининград : БИЭФ, 1998.

Финансы: Учебник для ВУЗов / Под ред. Л.А. Дробозиной. – М: Финансы, ЮНИТИ, 2000.

Финансы: Учебник для ВУЗов / Под ред. Г.Б.Поляка. – М: Финансы, ЮНИТИ-ДАНА, 2003.

Финансы: Учебник для ВУЗов / Под ред. М.В. Романовского, О.В.Врубелевской, Б.М.Сабанти. – М: Юрай-М, 2002.

Финансово-экономические проблемы регионального развития: Сборник научных трудов. Вып. 10. – Калининград: БИЭФ, 2001.

Шуляк П.Н., Белотепова Н.П., Финансы: Учебное пособие. – М: Издательско-торговая корпорация «Дашков и К0», 2002.

Яндиев М.И. Финансы регионов. – М: Финансы и статистика, 2002.

Похожие работы

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... альтернативные страховые общества (акционерные, кооперативные, взаимные, ведомственные). Особенности финансов хозяйствующих субъектов Финансы хозяйствующих субъектов являются основой единой финансовой системы страны. Они обслуживают процесс создания и распределения общественного продукта и национального дохода и являются главным фактором формирования централизованных денежных фондов. ...

0 комментариев