Навигация

4. Дополнительное задание

| Вопросы. | Для студентов, чьи фамилии начинаются на буквы БГЕККМПРУХШ |

| 1. Как изменится объем реализации Qр , обеспечивающий первоначальную прибыль, при изменении цены, % | +15 |

| 2. Как изменится объем реализации Qр, обеспечивающий неизменный результат, при изменении постоянных издержек, % | -8 |

| 3. Как изменится объем реализации, обеспечивающий неизменный результат, при изменении переменных издержек, % | +10 |

Решение

| Показатели | Вариант для студентов, чьи фамилии начинаются на буквы Л,М,Н,О,П | |

| Объем-1000000 ед. Цена – 123 руб. | ||

| млн. руб. | % | |

| Выручка от реализации | 123 | 100 |

| Переменные издержки | 71,4 | 58 |

| Валовая маржа | 51,6 | 42 |

| Постоянные издержки | 29,5 | 24 |

| Прибыль | 22,1 | 18 |

Вопрос 1. При увеличении цены реализации на 15%, имеем:

| Показатели | Объем -1000000 ед. Цена – 141,45 (123*15%) руб. | |

| млн. руб. | % | |

| Выручка от реализации | 141,45 | 100 |

| Переменные издержки | 71,4 | 50,47 |

| Валовая маржа | 70,05 | 49,52 |

| Постоянные издержки | 29,5 | 29,5 |

| Прибыль | 40,6 | 28,71 |

Qp = (исх. сумма вал. маржи/новый коэффициент вал. маржи)/новая цена реализации = (51,6/0,4952)/141,45 = 0,736658 (млн.ед.изд.) = 736 658 (ед.).

ð увеличение цены на 15% позволит сохранить прежний уровень прибыли (22,1 млн.рублей) при снижении объема реализации на 236 342 единицы продукции или на 35,74% ((1000000-736658)/736658*100);

ð увеличение цены на 15 % при неизменном объеме реализации (в 1000000 ед.) позволит увеличить прибыль на 83,71%.

Вопрос 2. При уменьшении постоянных издержек на 8 %, имеем:

| Показатели | Объем-1000000 ед. Цена – 123 руб. | |

| млн. руб. | % | |

| Выручка от реализации | 123 | 100 |

| Переменные издержки | 71,4 | 58,0 |

| Валовая маржа | 51,6 | 42,0 |

| Постоянные издержки | 27,14 | 22,1 |

| Прибыль | 24,46 | 19,9 |

Qр = (новая сумма вал.маржи/исх.коэф.вал.маржи) / цена реализации = (51,6/0,42)/123 = 998838 (ед.).

ð при уменьшении постоянных издержек на 8%, объем реализации, обеспечивающий неизменный результат (прибыль в 22,1 млн.руб.), уменьшиться на 1162 ед., т.е. на 0,12%.

ð при уменьшении постоянных издержек на 8% и неименном объеме реализации продукции, прибыль возрастет на 10,67%.

Вопрос 3. При увеличении переменных издержек на 10%, имеем:

| Показатели | Объем-1000000 ед. Цена – 123 руб. | |

| млн. руб. | % | |

| Выручка от реализации | 123 | 100 |

| Переменные издержки | 78,5 | 63,8 |

| Валовая маржа | 44,5 | 36,1 |

| Постоянные издержки | 29,5 | 24,0 |

| Прибыль | 15 | 12,2 |

Qр = (исх.вал.маржа/новый коэф.вал.маржи)/цена реализации = (51,6/0,361)/123 = 1 162 083 ед.

ð при увеличении переменных издержек на 10 %, объем реализации, обеспечивающий неизменный результат (прибыль в 22,1 млн.руб.), возрастет на 162083 ед., или на 13,94% ((1000000-1162083)/1162083)х100.

ð при увеличении переменных издержек на 10%, при неизменном объеме реализации, прибыль уменьшиться на 32,12%.

Список литературы

1. Беляева О.А. «Предпринимательское право. Учебное пособие», М.: Юридическая фирма «Контракт»: «ИНФРА-М», 2006 г.

2. Гражданкина Е.В. «Экономика малого предприятия», «ГроссМедия», «РОСБУХ», 2008 г.

3. Грузинов В.П. Экономика предприятия. Уч. пособие для вузов. М.: Банки и биржи, ЮНИТИ, 2004 г.

4. Карпова Т.П. «Управленческий учет: Учебник для вузов», М.: ЮНИТИ-ДАНА, 2004 г.

5. Справочно-правовая система «Консультант-Плюс».

Похожие работы

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

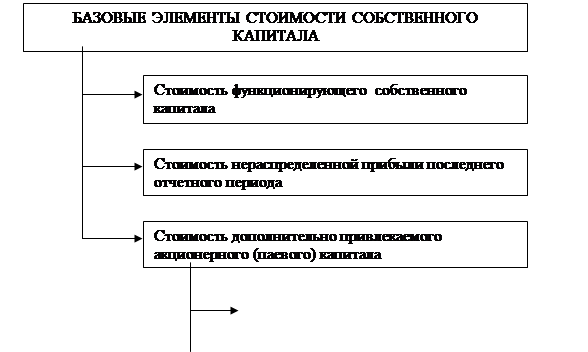

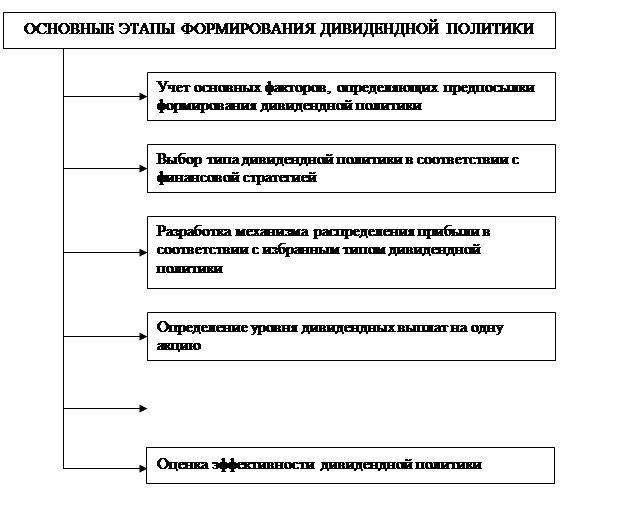

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

... быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям; инновационному инвестированию и инвестированию прироста оборотных активов. В деятельности ЗАО «Тираспольский мясокомбинат» используются следующие инвестиции: модернизация и новое строительство. - Критерии анализа инвестиционного проекта предприятия Все показатели оценки эффективности реальных ...

0 комментариев