Сущность и социально-экономическое значение государственного бюджета

Бюджетная система государства. Бюджетный процесс

Финансы предприятий, функционирующих на коммерческих началах. Финансы некоммерческой деятельности

Минимизация затрат, т.е. уменьшение затрат в условиях кризисного развития предприятия

Стратегические и тактические аспекты финансового менеджмента

Банковский учет векселей. Учетная ставка

Место и роль кредитной системы. Кредитный механизм

Банковский учет векселей. Учетная ставка

Формы государственного кредита. Классификация займов

Навигация

Бюджетная система государства. Бюджетный процесс

Финансы и кредит

126619

знаков

0

таблиц

1

изображение

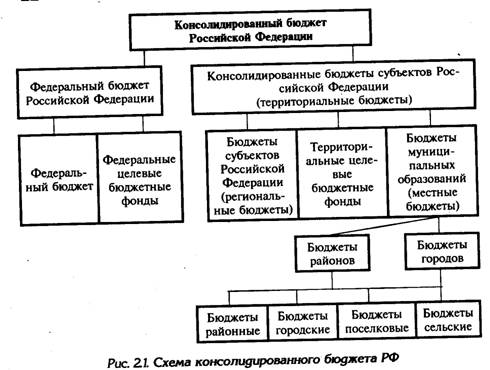

4. Бюджетная система государства. Бюджетный процесс

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

• федерального бюджета и бюджетов государственных внебюджетных фондов;

• бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

• местных бюджетов.

Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Принципы функционирования бюджетной системы Российской Федерации следующие:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов разных уровней;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных

средств;

• общее покрытие расходов бюджета;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации - это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Бюджетный процесс представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению и исполнению федерального, региональных и местных бюджетов, а также по утверждению исполнения и контролю за их исполнением.

Бюджетный процесс состоит из четырех последовательных стадий:

1) составление проекта бюджета;

2) рассмотрение и утверждение;

3) исполнение бюджета;

4) составление отчета об исполнении и утверждении отчета об исполнении.

Каждая стадия имеет свое назначение, все они должны быть соблюдены и выполнены в обозначенные законодательством сроки.

Составление проекта бюджета, его рассмотрение и утверждение занимает около 20 месяцев.

Исполнение - один год. Как правило, он совпадает с календарным и носит название бюджетного периода. Следующий за бюджетным периодом первый месяц нового года называется льготным периодом. Он предназначен для завершения операций по обязательствам, принятым в рамках исполнения бюджета. Бюджетный и льготный период составляют отчетный период.

Составление отчета об исполнении бюджета и его утверждение занимает около 5 месяцев. Помимо стадий бюджетного процесса, Бюджетный кодекс РФ определяет порядок осуществления государственного и муниципального контроля за исполнением бюджета, а также прописывает меры и порядок ответственности за нарушение бюджетного законодательства РФ.

Лекция 2

1. Финансы материального и нематериального производства

2. Финансы предприятий, функционирующих на коммерческих началах. Финансы некоммерческой деятельности

3. Стратегические и тактические аспекты финансового менеджмента

4. Экономическая сущность и функции страхования

1. Финансы материального и нематериального производства

Все общественное производство в зависимости от характера затрачиваемого труда делится на две сферы:

1) материальное производство (производство продуктов, работ).

2) нематериальное производство (оказание услуг).

Основы организационной структуры материального производства образуют предприятия, объединения, ассоциации.

В непроизводственной сфере функционируют учреждения и организации.

В материальном производстве возникают следующие группы финансовых отношений:

1) отношения, связанные с формированием первичных доходов, образованием и использованием фондов внутрихозяйственного назначения (уставный фонд, фонд развития производства и т.д.). Одни из них используются на удовлетворение производственных потребностей, другие потребительских.

2) отношения, возникающие между предприятиями, если эти отношения носят распределительный характер. Движение финансовых ресурсов на основе этих денежных отношений осуществляется в нефондовой форме: получение или уплата штрафов, внесение взносов, инвестиции в ценные бумаги.

3) отношения, складывающиеся у предприятий со страховыми организациями в связи с формированием и использованием страховых фондов различного рода и характера.

4) отношения, возникающие у предприятий с банками. С одной стороны, предоставление кредита, с другой стороны, уплата процентов по кредиту и погашение основной суммы кредита.

5) отношения, возникающие с государством по поводу образования и использования бюджетных и внебюджетных фондов.

6) отношения, складывающиеся с вышестоящими организациями (перераспределительные).

Перечисленные все виды отношений составляют содержание финансов предприятий. Финансы предприятий - это денежные отношения, связанные с формированием и использованием денежных доходов и накоплений у субъектов хозяйствования и использованием их на выполнение обязательств перед финансово-банковской системой, финансированию затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Специфические черты финансов сферы материального производства:

1) возникают разнообразные формы финансовых отношений, которые зависят от форм собственности, отраслевых особенностей и т.д.

2) постоянный процесс формирования, восполнения и увеличения производственных фондов, для чего необходимы денежные фонды специального назначения.

3) формируемые в материальном производстве финансовые ресурсы, используются для образования денежных фондов и в других подразделениях народного хозяйства в процессе распределения.

4) высокая активность финансов предприятий и широкие возможности воздействия на все стороны хозяйствования.

Выделяют следующие группы финансовых отношений в нематериальном производстве:

1) отношения с бюджетом

2) отношения с внебюджетными фондами

3) отношения с потребителями услуг и спонсорами

4) отношения перераспределительные внутри организаций и учреждений.

Особенности финансов учреждений и организаций.

1. Финансы опосредуют процесс предоставления услуг, при этом одни услуги оказываются на платной основе, другие на бесплатной. Это в свою очередь оказывает влияние на источники формирования денежных фондов и их использования.

2. Образование и использование денежных фондов целевого назначения. Для приобретения фондов производственного назначения.

3. Особый характер движения денежных средств.

4. использование труда работников высокой квалификации. В связи с этим использование специального финансового механизма, направленного на стимулирование умственного труда и повышением его результативности.

Различие в организационно-правовых формах оказывает влияние на организацию финансов: на источники и порядки использования уставного фонда, системе распределения прибыли, взаимоотношения с бюджетом и т.д.

На организацию финансов оказывают влияние сферы и характер деятельности субъекта, т.е. те отраслевые особенности, которые характерны для предприятий.

Факторы, оказывающие влияние на организацию финансов:

1) различие в технологии и характере труда разных отраслей. Это проявляется в составе и структуре производственных фонов, уровне материально-технической оснащенности, видах и структуре оборотных средств, уровне и квалификации работников.

2) разная длительность производственного цикла и различный характер нарастания затрат.

3) зависимость производства от природных и климатических факторов.

4) зависимость экономических условий хозяйствования от возможности получения доходов рентного характера.

5) различие в экономических условиях хозяйствования производственных и инфраструктурных отраслей, что сказывается на источниках формирования финансовых ресурсов, формах их использования взаимоотношений с бюджетом и внебюджетными фондами.

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев