Навигация

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Кафедра экономики предприятия

КОНТРОЛЬНАЯ РАБОТА ПО ДИСЦИПЛИНЕ:

«Финансы предприятия»

Выполнил:

Студент группы

Проверил:

Харьков. 2007

Содержание

1. Оценка возможностей самофинансирования предприятия 3

2. Характеристика имущества предприятия и источников его прио-бретения7

3. Оценка потенциальных возможностей предприятия по привлечению дополнительных финансовых ресурсов 10

Список использованной литературы 15

1. Оценка возможностей самофинансирования предприятия

Любое предприятие в нынешних экономических условиях сталкивается с проблемой привлечения финансовых средств.

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников.

Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли. Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Управление самофинансированием (безубыточностью) предприятия

состоит из трех этапов:

1 этап – расчет безубыточности;

2 этап – анализ безубыточности;

3 этап – оценка перспектив поддержания требуемого уровня безубыточности (самофинансирования) предприятия.

Расчет безубыточности выполняют тремя методами:

1 метод – графический;

2 метод – решение базового уравнения;

3 метод - коэффициентный расчет.

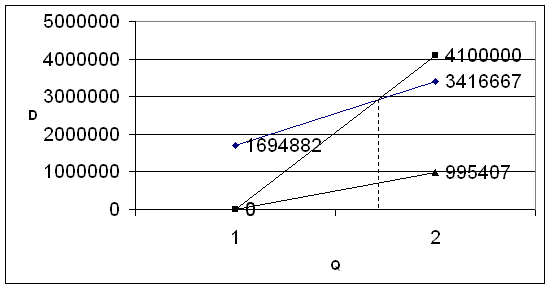

1. Выполним расчет безубыточности графическим методом.

Для этого нам необходимо вычислить следующие данные:

По условию задания нам известна выручка от реализации продукции – 4100000 грн. Рассчитаем доход и НДС, исходя из следующей формулы:

Вр=Д+НДС,

т.е. НДС 20%=Вр/6=683333,33 грн

Д=Вр-НДС=3416666,67 грн.

Мы знаем, что Д=S+Пр, а Пр/S – уровень рентабельности, который нам известен по заданию. Таким образом, мы можем найти себестоимость:

Д=S+Пр=S+0,27S=1,27S, S=Д/1,27=2690288,71 грн.

Найдем материальные затраты, ФОТ, амортизацию, а также прочие затраты, переменные и постоянные затраты:

МЗ=0,59*S=0,59*2690288,71 =1587270,34 грн

ФОТ=0,04*S=0,04*2690288,71 =107611,55 грн

АМ=0,18*S=0,18*2690288,71 =484251,97 грн

Пр.З=S-МЗ-ФОТ-АМ=511154,85 грн

Пер.З=МЗ+ФОТ=1694881,89 грн

Пост.З=АМ+Пр.З=995406,82 грн.

Теперь мы можем построить график:

Рис 1.1 Графический метод расчета безубыточности

2. Решение базового уравнения.

Для расчета безубыточности вторым методом используют следующее базовое уравнение:

Д=Пост.З+Пер.З+Пр, (1.1)

где Д – договорная цена выпускаемой продукции;

Пост.З – постоянные затраты;

Пер.З – переменные затраты;

Пр – прибыль.

Д=995406,82+1694881,89+726377,95=3416666,67 грн.

После преобразований для определения параметров точки порога рентабельности уравнение принимает следующий вид:

Qпр*Дед=Пост.З+Qпр*Пер.Зед, отсюда

Qпр=Пост.З/(Дед-Пер.Зед), (1.2)

где Qпр – объем выпускаемой продукции в натуральном выражении, соответствующий порогу рентабельности;

Дед – цена единицы выпускаемой продукции;

Пер.Зед – переменные затраты на единицу выпускаемой продукции.

Дед=3416666,37 /60000=56,94

Пер.Зед=1694881,89/60000=28,24

Qпр=995406,82/(56,94-28,24)= 34687,5т.

Определим объем выпускаемой продукции, соответствующий порогу рентабельности в стоимостном выражении:

Дпр=Qпр*Дед (1.3)

Дпр=34687,5*56,94=1975260,42грн.

3. Коэффициентный расчет безубыточности.

1) Определим результат-брутто на единицу продукции (среднюю величину покрытия) по формуле:

РБед=Пост.Зед+Пред (1.4)

где Пост.Зед – постоянные затраты на единицу продукции

Пред – прибыль на единицу продукции

РБед=(995406,82/60000)+( 726377,95/60000)= 28,69

2) Рассчитаем начисление результата-брутто, НРБ:

НРБ=1-(Пер.Зед/Дед) (1.5)

НРБ=1-(28,24/56,94)= 0,50

3) Вычислим коэффициент порога рентабельности, выраженный в объеме реализации (бесприбыльный оборот), Кпр:

Кпр=Qпр=Пост.З/РБед=995406,82/28,69=34687,5 (1.6)

4) Вычислим коэффициент порога рентабельности в стоимостном выражении, Кпр*:

Кпр*=Дпр=Пост.З/НРБ=995406,82/0,50=1975260,41 (1.7)

5) Рассчитаем зону безопасности (безубыточности, самофинансирования), ЗБ в натуральном и стоимостном выражении:

ЗБ=Qmax –Qпр (1.8)

ЗБ*=Дmax -Дпр (1.9)

где: Qmax, Qпр – объем выпускаемой продукции в натуральном выражении, соответствующий максимальной мощности предприятия и порогу рентабельности;

Дmax, Дпр – объем выпускаемой продукции в стоимостном выражении, соответствующий максимальной мощности предприятия и порогу рентабельности.

ЗБ=60000-34687,5=25312,5

ЗБ*=3416666,67-1975260,41=1441406,25

6) Вычислим коэффициент предела безопасности, КПБ:

КПБ=ЗБ/Qmax=ЗБ*/Дmax (1.10)

КПБ=25312,5/60000=0,42

КПБ=1441406,25/3416666,67=0,42

7) Определим уровень рентабельности оборота, УР:

УР=Пр/Д (1.11)

УР=726377,95/3416666,67=0,21

8) Рассчитаем коэффициент результата-брутто (коэффициент покрытия), КРБ:

КРБ=РБ/Д=Пост.З+Пр (1.12)

где РБ=Пост.З+Пр=995406,82+726377,95=1721784,77

КРБ=1721784,77/3416666,67=0,50

9) Вычислим силу операционного рычага, СОР:

СОР=РБ/Пр (1.13)

СОР=1721784,77/726377,95=2,37

Полученные по результатам расчетов значения показателей: коэффициента результата-брутто и силы операционного рычага необходимо рассматривать в тандеме, обеспечивая рост КРБ, минимизировать СОР.

10) выполним проверки, подтверждающие правильность произведенных расчетов:

УР=КПБ*КРБ (1.14)

КРБ=НРБ (1.15)

УР=0,42*0,50=0,21

КРБ=НРБ=0,50

Коэффициент результата брутто и сила операционного рычага дополняют возможности оценки эффективности отдачи от инвестиций в предприятие с позиций оптимальности формирования и управления уровнем постоянных затрат, необходимых предприятию как хозяйствующему субъекту для осуществления рентабельной хозяйственной деятельности.

Рассчитаем денежную точку равновесия:

ДТР=(Пост.З-АМ)/РБед (1.16)

ДТР=(995406,82-484251,97)/ 28,69=17812,5.

Необходимость в расчете денежной точки равновесия появляется, когда предприятие располагает небольшим запасом денежных средств, а планируемые денежные расходы предприятия превышают их наличие. В таком случае руководству предприятия необходимо знать, какой объем реализации продукции необходим для покрытия всех денежных расходов. Не все затраты предприятия влекут за собой на определенном этапе денежные платежи, так амортизационные отчисления являются постоянными затратами, не сопровождающимися выплатами денежных средств. Соответственно, денежная точка равновесия, как правило, ниже обычной точки равновесия.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству. Основные принципы организации финансов предприятий. 1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая ...

... образуют финансовые резервы, необходимые для их финансовой устойчивости.[10,c84]. 2.5. Принцип сочетания финансового планирования и коммерческого расчета Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и ...

0 комментариев