Фінансова діагностика підприємства

Показник відношення Cash-flow до власного капіталу. Показує чистий грошовий потік на одиницю власного капіталу

Аналіз фінансових коефіцієнтів діяльності підприємства

Визначення потреби в капіталі в рамках фінансової, операційної та інвестиційної діяльності

Реалізувати списані необоротні активи, а отримані кошти використати для купівлі нового обладнання

Оцінка вартості капіталу підприємства

Навигация

Аналіз фінансових коефіцієнтів діяльності підприємства

Фінансова діагностика ЗАТ "Сіверянка"

93348

знаков

28

таблиц

0

изображений

1.3 Аналіз фінансових коефіцієнтів діяльності підприємства

Для більш детального аналізу фінансово-господарської діяльності підприємства розраховуються ряд економічних показників за різними напрямками.

Операційний аналіз

Даний аналіз дозволяє нам дізнатися наскільки ефективно працює ЗАТ «Сіверянка».

Коефіцієнт зміни валових продаж – досліджує кількісну характеристику прирощення обсягу продаж поточного періоду по відношенню до обсягу валових продаж попереднього (дані з форми №2, рядок 010):

![]() *100%, (1.3.1)

*100%, (1.3.1)

де ВР0, ВР1 - виручка від реалізації продукції відповідно у попередньому і звітному періоді.

![]()

Даний показник показує, що обсяг продаж у звітному періоді збільшився на 11,2% (або на суму 1157,5 тис. грн) порівняно з попереднім. На даний показник вплинуло багато факторів, наприклад за рахунок збільшення обсягу випуску продукції,за рахунок зниження витрат на виробництво і реалізацію продукції, за рахунок економії і раціонального використання коштів на оплату праці робітників та службовців, за рахунок запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці.

Коефіцієнт валового прибутку – показує, яку частку у виручці підприємства від реалізації продукції займає валовий прибуток (форма №2, рядки 050,010):

![]() (1.3.2)

(1.3.2)

де ВП - валовий прибуток

![]()

![]()

Коефіцієнт валового прибутку в попередньому році був менший порівняно зі звітнім, а це означає, що рівень прибутковості на кожну гривню обсягу продажу фірми (тобто потенційна дохідність фірми) збільшилась у звітному році. Тобто витрати на одну гривню робіт, послуг у 2007 році зменшились.

Коефіцієнт операційного прибутку – показує ефективність основної (операційної) діяльності підприємства поза зв’язку з фінансовими операціями і нормами фіскального регулювання, що прийняті в країні (форма №2, рядки 100,010):

![]() (1.3.3)

(1.3.3)

де Пгр – прибуток (збиток) до процентних виплат і оподаткування.

![]()

![]()

Даний показник свідчить про те, що ефективність операційної діяльності підприємства, що є основною, знизилась на значну величину, що негативно відобразилось на фінансовий результатах товариства в цілому. Негативними факторами, що позначились на даному показнику є зростання собівартості на 1 грн. виготовлених товарів, збільшення адміністративних витрат. Ми навіть спостерігаємо збиток від операційної діяльності вже на протязі 2-х досліджуваних років. Даний факт свідчить про те, що підприємство не отримує прибуток від своєї основної діяльності.

Коефіцієнт чистого прибутку (прибутковість продаж) – показує на скільки ефективно працює команда менеджерів в основній діяльності підприємства (форма №2, рядки 220,010):

![]() (1.3.4)

(1.3.4)

де ЧП – чистий прибуток (збиток).

![]()

![]()

Розрахований коефіцієнт показує, що ефективність роботи менеджерів в основній діяльності підприємства знизилась до такого низького рівня, що утворився збиток, виручки не вистачило для сплати всіх процентів та податків. Проте, можемо передбачити, що управлінський персонал більш ефективно працював у 2007 році, оскільки коефіцієнт чистого прибутку зріс на 0,31%. Можливо менеджери підприємства підвищили свою кваліфікацію, або був набраний новий більш прогресивний управлінський персонал.

Аналіз операційних витрат

Даний напрямок аналіз дозволяю побачити наскільки економічно розраховують витрати для здійснення операційної діяльності.

Коефіцієнт виробничої собівартості реалізованої продукції – показує, яку частку собівартість продукції займає у виручці підприємства від реалізації (форма №2, рядки 040,010):

![]() (1.3.5)

(1.3.5)

де СРП – собівартість реалізованої продукції.

![]() та

та ![]()

Цей коефіцієнт показує, що в структурі виручки від реалізації продукції собівартість реалізованої продукції в 2006 році займало більшу частку порівняно з 2007 роком. Це можна пояснити тим, що собівартість однієї грн. реалізованих послуг, робіт збільшилась у звітному році на певну суму.

Коефіцієнт витрат по реалізації – показує, яку частину витрати на збут займають у складі виручки від реалізації (форма №2, рядок 080):

![]() (1.3.6)

(1.3.6)

де ВЗ – витрати на збут.

![]() та

та ![]()

Даний показник свідчить про зменшення витрат на збут у звітному році порівняно з попереднім більш ніж у 2 рази, що по-своєму позитивно вплинуло на фінансовий стан підприємства. Зменшення витрат на збут пов’язано з використанням більш дешевих каналів збуту, укладання нових договорів зі споживачами, зменшенням витрат на рекламу тощо.

Аналіз управління активами

А цей напрямок аналізу показує нам наскільки ефективно підприємство може управляти своїми активами.

Обіговість активів – показує, яка частина вкладених активів необхідна для забезпечення даного рівня реалізації (форма №2, рядок 010; форма №1, рядок 280):

![]() , (1.3.7)

, (1.3.7)

де А - активи підприємства.

![]() та

та ![]()

Він показує, що у 2007 році порівняно з 2006 роком для отримання 1 грн. виручки слід витрати на 0,22 грн. більше ніж у 2007. Даний показник збільшився у звітному році, це можна пояснити тим, що підприємство для досягнення даного рівня реалізації почало використовувати більше вкладених активів (модернізувало основні фонди, почало використовувати дорожчу сировину, проте якісну).

Обіговість чистих активів – показує, яка кількість вкладених чистих активів необхідна для забезпечення даного рівня реалізації (форма №2, рядок 010; форма №1, рядки 280,620):

![]() (1.3.8)

(1.3.8)

де ПЗ – поточні зобов’язання підприємства.

![]() та

та ![]()

Даний коефіцієнт свідчить про те, що у звітному році вже треба більша кількість вкладених чистих активів для того, щоб досягти даний рівень реалізації. Цей показник є логічним результатом того, що обсяг реалізованих послуг, робіт збільшився. Тобто у 2007 році треба було вкласти на 0,61 грн. більше ніж у 2006 році для отримання 1 грн. виручки.

Обіговість постійних активів – показує, яка сума доходу припадає на одиницю грошових коштів підприємства (форма №2, рядок 010, форма №1, рядки 260-280):

![]() (1.3.9)

(1.3.9)

де ПА - поточні активи підприємства.

![]() та

та ![]()

Даний показник показує, що у 2006 році грошові кошти здійснили 1,08 оберти, а у 2007 році 1,41. Таке збільшення даних коефіцієнтів є позитивним фактором для діяльності усього підприємства. Даний факт обумовленим тим, що у звітному періоді ЗАТ «Сіверянка» проводило активну та ефективну інвестиційну діяльність.

Обіговість дебіторської заборгованості (ДЗ) – показує, скільки в середньому разів протягом звітного періоду дебіторська заборгованість перетворюється в грошові кошти (форма №2, рядок 010; форма №1, рядки 050,060,160-210):

![]() (1.3.10)

(1.3.10)

![]() (разів) та

(разів) та ![]() (разів)

(разів)

Як бачимо, порівняно з попереднім періодом, дебіторська заборгованість майже у 2 рази частіше ніж у попередньому році перетворюється у грошові кошти. Даний факт може свідчити проте, що підприємство має надійних споживачів.

Середній період погашення дебіторської заборгованості – показує розрахункову кількість днів для погашення кредиту, взятого дебіторами.

![]() (1.3.11)

(1.3.11)

![]() (день) та

(день) та ![]() (день)

(день)

Дані показники свідчать, що у 2007 році дебітори розраховувалися швидше за отриману продукцію (роботи, послуги) порівняно з 2006 роком. Така тенденція є позитивною для діяльності, тому що підприємство стало швидше отримувати кошти від боржників, і має змогу ефективно розпоряджатися даними грошовими коштами у наступному періоді. Цей факт може позитивно відзначитися на інвестиційній політиці підприємства.

Обіговість товарно-матеріальних запасів – характеризує швидкість з якою ТМЗ обертались протягом досліджуваного періоду (форма №2, рядок 010; форма №1, рядки 100-140):

![]() (1.3.12)

(1.3.12)

![]() ; та

; та ![]() ;

;

Вартість товарно-матеріальних запасів у звітному році зменшилась на суму 365,7 тис.грн, при цьому їх обіговість збільшилась, що є без сумніву позитивним фактором, адже підприємство почало більш ефективно використовувати ТЗМ. Можливо була введена в дії максимальна система економії та безвідходності сировини і матеріалів.

Обіговість ТМЗ за собівартістю - характеризує швидкість з якою ТМЗ за собівартістю обертались протягом досліджуваного періоду (форма №2, рядок 040; форма №1, рядки 100-140):

![]() (1.3.13)

(1.3.13)

де ВВ – витрати на виробництво (собівартість).

![]() ; та

; та ![]() ;

;

Даний показник ще більше підтверджує і доповнює попередній. В 2007 році ТМЗ за собівартістю ЗАТ «Сіверянка» обертались швидче ніж у 2006 році, а саме зі швидкістю 2,14 дні, що на 0,34 дні швидше.

Показники ліквідності

Показники ліквідності показують наскільки ліквідним є дане підприємство.

Коефіцієнт поточної ліквідності – показує в якій мірі оборотні активи, що є в наявності, достатні для задоволення поточних зобов’язань (форма №1, рядки 100-250, окрім 161,162, рядок 270; рядки 380,430,480,530,620,630,640):

![]() (1.3.14)

(1.3.14)

де Л1 – найбільш ліквідні активи (Л1=ряд.220+ряд.230+ряд.240)

Л2 – активи, що швидко реалізуються

(Л2= ряд.130+ряд.140+ряд.150+ряд.160+ряд.170+ряд.180+ряд.190+ряд.200+ряд.210)

Л3 – активи, що реалізуються повільно

(Л3=ряд.100+ряд.110+ряд.120+ряд.250+ряд.270)

П1 – найбільш строкові зобов’язання (П1= ряд.530)

П2 – короткострокові пасиви (П2=4рП-ряд.530+2рП+5рП)

![]()

![]()

На задоволення кожної гривні поточних потреб в 2006 році наявні 0,95 грн. оборотних активів, що на 0,15 грн. більше, ніж в 2007 році. Тобто бачимо, що підприємство у 2007 році почало гірше працювати.

Коефіцієнт строкової (проміжної) ліквідності - є більш жорстким тестом на ліквідність, оскільки при його розрахунку не враховують активи, що повільно реалізуються(форма №1, рядки 130-240, окрім рядків 161,162; рядки 380,430,480,530,620,630,640):

![]() (1.3.15)

(1.3.15)

![]()

![]()

При неврахуванні активів, що повільно реалізуються (Л3) на задоволення кожної гривні поточних потреб в 2006 році наявні 0,5 грн. оборотних активів, що на 0,04 грн. більше, ніж в 2007 році.

Коефіцієнт абсолютної ліквідності – характеризує ліквідність за показниками грошових коштів та фінансових інвестицій.

![]() (1.3.16)

(1.3.16)

![]()

![]()

Отже, по всіх розрахованих показниках видно, що ліквідність підприємства зменшилась. Ліквідність підприємства зменшилась за рахунок таких показників:

- зменшення ліквідних активів;

- збільшення зобов’язань підприємства.

Показники структури капіталу

Дані показники аналізуються, щоб дізнатися яка структура капіталу у данного підприємства, та яку частку заборгованості має ЗАТ «Сіверянка».

Відношення заборгованості до активів – цей показник по суті є первісною оцінкою ризику кредитора. Цей показник розраховується як (форма №1, рядки 280,480,620):

![]() (1.3.17)

(1.3.17)

![]() та

та ![]()

Для підприємства та й для кредитора буде краще, якщо значення цього показника буде невеликим. Відношення заборгованості до активів в звітному році склало 60%, що на 10 % більше, ніж в 2006 році. Це говорить про збільшення боргів підприємства.

Відношення заборгованості до капіталізації – дає більш точну картину ризику підприємства при використанні позикових коштів. Даний показник розраховується як:

![]() (1.3.18)

(1.3.18)

![]() та

та ![]()

В 2007 році відношення заборгованості до капіталізації складає 12 %, що на 5 % більше, ніж в 2006 році. Тобто зростає ризик підприємства при використанні позикових коштів з кожним роком.

Співвідношення позикового (ПК) і власного (ВК) капіталу – показує скільки одиниць залучених коштів приходиться на кожну одиницю власних(форма №1, Пасив):

![]() (1.3.19)

(1.3.19)

![]() та

та ![]()

1,27 одиниці залучених коштів в 2007 році приходиться на одиницю власних, що на 0,31 одиниць більше, ніж в 2006 році. Даний показник є негативним для даного підприємства, бо свідчить про велику частку зобов’язань перед кредиторами. І ми можемо спостерігати тенденцію до зростання даного показника.

Відношення заборгованості до власного капіталу

![]()

![]()

![]()

Як видно з розрахунку заборгованість у 2007 році порівняно з 2006 зросла на 0,36 тис.грн. Тобто все більшу частку капіталу підприємства займають позики.

Коефіцієнт капіталізації (форма №1, рядки 280,620,380):

![]() , (1.3.20)

, (1.3.20)

![]() ;

;

![]() .

.

В 2007 році відношення рівня капіталізації до власного капіталу зросло порівняно з 2006 роком на 0,04 і склало.

Обіговість кредиторської заборгованості (КЗ) – показує, скільки обертів необхідно підприємству для оплати наявної заборгованості (форма №2, рядок 040; форма №1, ІІІ та ІV розділи Пасиву):

![]() (1.3.21)

(1.3.21)

де СРП – собівартість реалізованої продукції.

![]() (разів) та

(разів) та ![]() (разів)

(разів)

В 2006 році підприємству необхідно було 0,86 обороти для оплати наявної кредиторської заборгованості, що на 0,14 обороти менше, ніж у звітному році. Це є позитивний фактор, оскільки впливає на платоспроможність підприємства, а це в свою чергу стимулює потенційних кредиторів надавати позики нашому підприємству.

Середній період погашення кредиторської заборгованості – показує розрахункову кількість днів для погашення кредиту, отриманого від постачальників.

![]() (1.3.22)

(1.3.22)

![]() (дні) та

(дні) та ![]() (днів)

(днів)

В 2006 році підприємству необхідно було 419 дні для оплати наявної кредиторської заборгованості, що на 59 днів більше, ніж в 2007 році. Цей фактор є позитивним.

Показники прибутковості (рентабельності)

Дані показники дають змогу визначити наскільки підприємство є прибутковим, тобто визначити його рентабельність.

Рентабельність оборотного капіталу (оборотних засобів) – показує здатність підприємства отримувати прибуток від основної діяльності (форма №2, рядок 100; форма №1, ІІ розділ Активу):

![]() (1.3.23)

(1.3.23)

де ОП – операційний прибуток (збиток).

![]() та

та ![]()

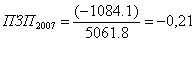

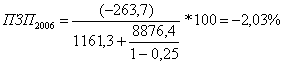

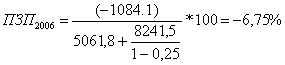

Дані показники свідчать про те, що у 2006 році підприємство втратило здатність отримувати прибуток від операційної діяльності і отримало збиток, а у 2007 році збиток підприємства від операційної діяльності зростає на 14,6%.

Рентабельність активів – характеризує наскільки ефективно була використано кожна грошова одиниця (форма №2, рядки 010, 220; форма №1, рядок 280):

![]() (1.3.24)

(1.3.24)

![]()

![]()

Дані розрахунки з рентабельності підприємства свідчать, що управлінським персоналом була вибрана помилкова програма розвитку підприємства у 2007 році, тобто було неправильно складено виробничий план, що негативно вплинуло на ліквідність ЗАТ «Сіверянка».

Рентабельність власного капіталу (форма №2, рядок 220; форма №1, рядок 380):

![]() , (1.3.25)

, (1.3.25)

![]() .

. ![]() .

.

В 2007 році ефективність використання власних джерел фінансування підприємства склала -28 %, що на 10 % менше, ніж в 2006 році.

21.Рентабельність чистих активів (форма №2, рядок 220; форма №1, рядки 280, 620):

![]() , (1.3.26)

, (1.3.26)

![]() ;

; ![]() .

.

В 2007 році капітал підприємства використовувався на -25 %, що на 9 % меньше, ніж в 2006 році.

Ринкові показники

Дані показники розраховуються, якщо підприємство має акції та виплачує по ним дивіденди.

Чистий прибуток, що припадає на одну акцію:

![]() (1.3.27)

(1.3.27)

![]()

![]()

Фінансова звітність ЗАТ «Сіверянка» містить таку інформацію щодо акцій та дивідендів по них:

- усього було емітовано 368544 простих акцій;

- дивіденди не нараховуються;

Дивіденди на просту акцію:

![]() , (1.3.28)

, (1.3.28)

де Див1акц. – дивіденди на просту акцію.

![]() .

.

В 2007 році так же як і в 2006 році дивіденди на 1 акцію не нараховувалися. Відповідно, всі інші показники теж будуть рівними 0.

Показники обслуговування боргу

Ці показники дають змогу проаналізувати наскільки ефективна та можлива спалата боргів нашим підприємством.

Показник забезпеченості процентів – характеризує можливості підприємства сплачувати борги (форма №2, рядок 100; форма №3, рядок 130):

![]() (1.3.29)

(1.3.29)

де ПП – процентні платежі.

![]() та

та

В 2006 році показник забезпеченості процентів зріс лише на 0,02 одиниці, що говорить про досить незначну можливость підприємства сплачувати свої борги.

Показник забезпеченості процентів і основної суми боргу – дає більш точну можливість сплачувати борги. Цей показник розраховується як (форма №2, рядок 100; форма №3, рядок 130; форма №1, рядки 480,620):

(1.3.30)

(1.3.30)

Даний показник показує, що в 2007 році можливості підприємства сплачувати свої борги скоротилися на 4,72 % порівняно з 2006 роком.

Головною метою проведення фінансової діагностики підприємства є визначення його сильних і слабких сторін.

Отже, в результаті проведення аналізу ЗАТ «Сіверянка» були виявленні такі негативні явища, що безпосередньо впливають на діяльність підприємства:

1. Дана галузь діяльності є не дуже привабливою для інвесторів. А якщо й інвестор хоче вкласти гроші, то він обере конкурентноспроможне підприємство з гарними фінансовими показниками.

2. Значне зношення основних виробничих фондів.

3. Значна сума зобов’язань перед кредиторами, відлякування потенційних інвесторів.

4. Постійне збільшення вартості виробничих запасів, що призводить до підвищення собівартості наданих послуг.

5. Одержання збитку в результаті операційної діяльності.

6. Зменшення рівня рентабельності підприємства.

7. Збільшення кількості довгострокових кредитів банків.

8. Наявність великої кількості запасів, що не використовуються у виробництві, тобто які відображені в балансі, але не приносять прибутку.

9. Зменшення рівня власного капіталу, порівняно з позиковим капіталом.

Але поряд із недоліками звичайно є й позитивні моменти в діяльності ЗАТ «Сіверянка»:

1. Щодо рівня дебіторської заборгованості можна сказати, що спостерігається швидкість обертання даної величини майже в 2 рази частіше, у порівнянні з 2006 роком. Тобто тепер дебітори сплачують кошти вдвічі частіше, і підприємство може вільно їми розпоряджатися (проводити ефективну інвестиційну політику або розширювати дане виробництво).

2. Витрати на кожну грн. виготовленої продукції зменшились.

3. Зменшились витрати на збут.

4. Обіговість постійних активів збільшилась, що і відобразилось на ефективній інвестиційній політиці підприємства.

5. Підвищилась швидкість обертання ТМЗ, значить підприємство почало більш ефективно використовувати ТМЗ, можливо була введена економна та безвідходна технологія.

Шляхи покращення фінансового стану підприємства ЗАТ «Сіверянка»:

1. Постійний пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи (наприклад, перевезення грузів).

2. Пошук нових постачальників сировини і матеріалів (це в основному текстильні матеріали) і укладання з ними договорів на поставку.

3. Модернізація та оновлення основних засобів товариства.

4. Проведення маркетингових досліджень даного ринку збуту. Це повинен робити відділ маркетингу підприємства, щоб зберегти свої кошти.

5. Підвищення конкурентоспроможності робіт і послуг. Головним напрямком такої роботи є використання нових, прогресивних технологій, підвищення якості продукції, шляхом використання висококваліфікованих кадрів.

6. Головною причиною утворення збитку у звітному році було зменшення реалізованих послуг, тому в плані, який розробляється на наступний рік підприємство повинно збільшити ці обсяги. Це можна досягти шляхом укладання договорів з крупними клієнтами.

7. Зменшення рівня дебіторської заборгованості, а саме її терміну. Тобто при укладанні договорів з клієнтами чітко встановлювати терміни, в які кошти повинні бути на рахунку. Тим самим зростуть показники ліквідності ЗАТ «Сіверянка».

8. Використання екологічно-чистої сировини і матеріалів, що дозволить зменшити екологічне забруднення навколишнього середовища.

9. Підвищення рентабельності підприємства.

2. Аналіз і оцінка потреби підприємства в капіталі

Проаналізувавши структуру капіталу, його ліквідність, платоспроможність, рентабельність можемо визначити потребу в капіталі.

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

0 комментариев