Навигация

ДЕРЖАВНИЙ БЮДЖЕТ – ЦЕНТРАЛЬНА ЛАНКА СИСТЕМИ ФІНАНСІВ УКРАЇНИ

52741

знак

1

таблица

1

изображение

4. ДЕРЖАВНИЙ БЮДЖЕТ – ЦЕНТРАЛЬНА ЛАНКА СИСТЕМИ ФІНАНСІВ УКРАЇНИ

4.1 Сутність державного бюджету

Державний бюджет є особливою економічною категорією пере- розподільних відносин, яка пов’язана з відокремленням частини націо- нального доходу для використання державою з метою задовільнення по- треб суспільства і окремих його державно-територіальних формувань.

За допомогою бюджету здійснюється перерозподіл національно-

го багатства між галузями народного господарства, територіями краї- ни, сферами суспільної діяльності.

Сукупність бюджетних відносин щодо формування та викорис- тання бюджетного фонду країни складає також поняття Державного бюджету.

Державний бюджет – це сукупність соціально-економічних відносин, які складаються в суспільстві в процесі формування, розпо- ділу та використання централізованого грошового фонду держави.

Формування Державного бюджету здійснюється на основі різ- них дохідних джерел, основну роль серед яких відіграють податки юридичних та фізичних осіб.

Таким чином, Державний бюджет – грошові відносини держави з фізичними та юридичними особами в зв’язку із формуваннямцентралізованих фінансів, а також відносини, які пов’язані з розподі- лом і перерозподілом національного доходу держави, призначеного для фінансування народного господарства, соціально-культурних установ і заходів, які вони проводять.

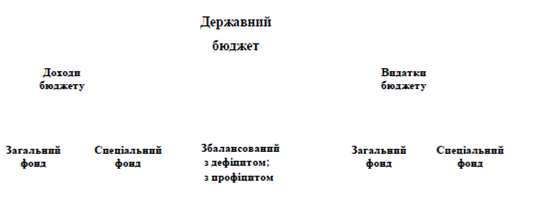

Складові частини Державного бюджету подані на рис. 2.

Рис. 2. Державний бюджет

Поділ бюджету на два фонди впроваджений в 2000 році і визна- чається Законом про Державний бюджет України на поточний рік.

4.2 Бюджет як економічна категорія в системі вартісних категорій

Бюджет – вартісна категорія. Процес вартісного перерозподілу здійснюється завдяки різним економічним категоріям, кожна з яких відіграє свою специфічну роль у здійсненні відтворення.

Економічним інструментом, завдяки якому проходить розподіл створеного продукту, є ціна. Вона передбачає конкретну кількість грошових коштів, які поступають у той чи інший сектор економіки або в той чи інший грошовий фонд суб’єктів господарювання.

Однією з вартісних категорій є прибуток підприємств, який ви- ражає об’єктивну необхідність визначення і виділення конкретного розміру доходів господарюючих суб’єктів, що залишаються після їх розподілу в розпорядженні підприємств.

Податки – це обов’язкові платежі фізичних та юридичних осіб у різні види бюджетів для створення централізованих фондів, що йдуть на задовільнення суспільних потреб.

Заробітна плата – це форма грошових відносин, зумовлена не- обхідністю формування доходів у робітників підприємства, які приз- начені для задоволення індивідуальних потреб.

Кредит як категорія формується за рахунок тимчасово вільних

грошей підприємств, організацій, населення.

4.3 Роль бюджету в здійсненні розширеного відтворення

У бюджеті держави акумулюється значна частина знов створе- ної вартості – національного доходу, який розподіляється та викорис- товується відповідно до ринкових законів суспільного розвитку для забезпечення розширеного відтворення і задовільнення загальнодер- жавних потреб.

Розподіл національного доходу через Державний бюджет зумов- лений необхідністю створення централізованого відтворення та задо- вільнення інших сукупних потреб суспільства шляхом перерозподілу коштів між галузями виробничої та невиробничої сфер суспільства, а також між економічними регіонами країни.

Перерозподіл національного доходу як між галузями, так і усе- редині галузей, здійснюється завдяки державним інвестиціям і пріо- ритетному фінансуванню окремих видів виробництва, високих техно- логій тощо.

Зважаючи на перспективи формування бюджету, основною за- кономірністю відтворення в умовах ринку має стати тенденція збіль- шення фонду накопичення при розподілі національного доходу Укра- їни.

Це дозволяє здійснювати більш цілеспрямовану інвестиційну політику, укріплювати матеріально-технічну базу виробництва і тим самим збільшувати дохідну частину Державного бюджету України.

4.4 Функції бюджету

Сутність бюджету як економічної категорії реалізується через його функції:

розподільну;

контрольну;

![]() зі забезпечення існування держави.

зі забезпечення існування держави.

Зміст розподільної функції бюджету визначається процесами перерозподілу фінансових коштів між різними підрозділами суспільного виробництва і верствами населення.

Важливо зазначити, що жодна ланка фінансової системи не здійснює такого багатовидового (міжгалузевий, міжтериторіальний та ін.) і багаторівневого (державний, республіканський, обласний, міський бюджети) перерозподілу грошових коштів, як бюджет.

Контрольна функція – це здійснення контролю за фінансово-господарською діяльністю народного господарства в процесі планування та використання бюджету.

Функція забезпечення існування держави ставить такі завдання:

створення матеріально-фінансової бази функціонування держави;

![]() утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби.

утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби.

4.5 Державний бюджет – основний фінансовий план України

Треба розрізняти поняття Державний бюджет як економічна категорія і Державний бюджет як основний фінансовий план країни.

У першому разі йдеться про систему грошових відносин, яка має об’єктивний характер. У другому – про результат діяльності людей щодо формування та використання централізованих грошових коштів.

Під Державним бюджетом України як фінансовим планом розуміється бюджетний план руху централізуємої частини сукупного суспільного продукту. Державний бюджет України – єдиний план створення доходів і здійснення будь-яких витрат держави на суспільні потреби у визначених розмірах і за цільовим призначенням.

Похожие работы

... факт — доходи від валютних спекуляцій, що є одномоментними, ніколи не зможуть компенсувати наступних втрат, яких можуть зазнати банки. Загалом стосовно банківського сегмента інституційної фінансової інфраструктури в Україні зазначимо, що наразі існують істотні загрози його стабільності подальшому розвитку. Їхня внутрішня складова поки що не досить відчутна. Так, якщо на кінець 2007 року частка ...

... бюджетів (значний вплив на це має Європейська Хартія місцевого самоврядування, до якої приєдналась Україна). Сукупність всіх бюджетів, які входять до бюджетної системи України, складає зведений (консолідований) бюджет, який використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Слід зазначити, що зведені бюджети існують не тільки в ...

... Загальне керівництво і управління фінансами здійснюють вищі законодавчі органи влади – Верховна Ради України та Кабінет Міністрів України. Безпосереднє оперативне керівництво фінансовою системою здійснює Міністерство фінансів України. Його основні положення і функції визначаються положенням “Про Міністерство фінансів України”, яке затверджує Кабінет Міністрів України. До функцій Міністерства ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

0 комментариев