Джерела фінансового планування

Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

Фінансове планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди

Оперативне фінансове планування

Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с

Навигация

Джерела фінансового планування

Фінансове планування як основний елемент управління фінансами підприємства

137998

знаков

12

таблиц

4

изображения

1.2. Джерела фінансового планування

У традиційному розумінні фінансовий аналіз являє собою метод оцінки фінансового стану підприємства на основі його бухгалтерської звітності. Такого роду аналіз може виконуватися як управлінським персоналом даного підприємства, так і будь-яким зовнішнім аналітиком, оскільки в основному базується на загальнодоступній інформації. Проте ухвалене виділяти два види фінансового аналізу: внутрішній і зовнішній. Внутрішній аналіз здійснює робітниками підприємства. Інформаційна база такого аналізу набагато ширше і включає будь-яку інформацію, що циркулює внутрішній. Відповідно розширюються і можливості аналізу. Зовнішній фінансовий аналіз проводиться аналітиками, що є сторонніми особами для підприємства і тому немаючі доступу до внутрішньої інформаційної бази підприємства. Зовнішній аналіз менше деталізований і більш формалізований. У процесі фінансового аналізу застосовуються різноманітні прийоми, методи і моделі. [1]

Аналіз фінансового стана проводять за допомогою наступних основних прийомів: порівняння й групування, ланцюгових підстановок, різниць. В окремих випадках можуть бути використані методи економіко-математичного моделювання (регресивний аналіз, кореляційний аналіз). [2]

Прийом порівняння міститься в зіставленні фінансових показників звітного періоду з їхніми плановими значеннями (норматив, норма, ліміт) і з показниками попереднього періоду. Для того щоб результати порівняння дали правильні виводи аналізу, необхідно забезпечити однорідність і однокачественість. Порівнянність аналітичних показників пов'язана з порівнянністю календарних строків, методів оцінки, умов роботи, інфляційних процесів і т.д.

Прийом зведення і групування містить в об'єднанні інформаційних матеріалів в аналітичні таблиці. Це дає можливість зробити необхідні зіставлення і висновки. Аналітичного групування дозволяють у процесі аналізу виявити взаємозв'язок різноманітних економічних явищ і показників; визначити вплив найбільше суттєвих факторів і виявити ті або інші закономірності і тенденції в розвитку фінансових процесів.

Прийом ланцюгових підстановок застосовується для розрахунків величини впливу окремих факторів у загальному комплексі їхнього впливи на рівень сукупного фінансового показника. Цей прийом використовується в тих випадках, коли зв'язок між показниками можна висловити математично у формі функціональної залежності. Сутність прийому ланцюгових підстановок складається в тому, що, послідовно замінюючи кожний звітний показник базисним, всі інші показники розглядаються при цьому як незмінні. Така заміна дозволяє визначити ступінь впливу кожного фактора на сукупний фінансовий показник. Число ланцюгових підстановок залежить від кількості факторів, що впливають на сукупний фінансовий показник. Розрахунки починаються з вихідної бази, коли усі фактори рівні базисному показнику, тому загальне число розрахунків завжди на одиницю більше кількості визначальних факторів. Ступінь впливу кожного фактора встановлюється шляхом послідовного вирахування з другого розрахунку відраховується перший, із третього-другий і т.д.

Застосування прийому ланцюгових підстановок потребує суворої послідовності визначення впливу окремих факторів. Ця послідовність полягає у тому, що в першу чергу визначається ступінь впливу кількісних показників, що характеризують абсолютний обсяг діяльності, обсяг фінансових ресурсів, і затрат, у другу чергу - якісних показників, що характеризують рівень прибутків і затрат, ступінь ефективності використання фінансових ресурсів.

Прийом різниць складається в тому, що попередньо визначається абсолютна або відносна різниця по досліджуваних факторах і сукупному фінансовому показнику. Потім це ухилення по кожному фактору множиться на абсолютне значення інших взаємозалежних факторів. При вивченні впливи на сукупний показник двох факторів ухвалене відхилення по кількісному факторі множити на базисний якісний фактор, а ухилення по якісному факторі - на звітний кількісний фактор.

Прийом ланцюгових підстановок і прийом різниць є різновидом прийому, що одержав назву "елімінірування". Елімінірування - логічний прийом, використовуваний при вивченні функціонального зв'язку, при котрому послідовно виділяється вплив одного фактора і виключається вплив всіх інших.

Предмет фінансового аналізу, тобто те, що вивчається в рамках даної науки, - фінансові ресурси і їхні потоки. Утримання й основна цільова настанова фінансового аналізу - оцінка фінансового стана і виявлення можливостей підвищення ефективності функціонування суб'єкта, що господарює, за допомогою раціонального фінансової політики. Досягнення цієї мети здійснюється за допомогою властивій даній науці методу. Метод фінансового аналізу - це система теоретико-пізнавальних категорій, наукового інструментарію і регулятивних принципів дослідження фінансової діяльності суб'єктів господарювання, тобто тріада:

М=(ДО,І,Р),

де ДО - система категорій;

І - науковий інструментарій;

Р - система регулятивних принципів.

Перші два елементи характеризують статистичну компоненту методу, • останній елемент - його динаміку.

Категорія фінансового аналізу - це найбільше загальні, ключові поняття даної науки. У їхньому числі: фактор, модель, ставка, відсоток, дисконт, опціон, грошовий потік, ризик, леверидж, і ін. Науковий апарат фінансового аналізу - це сукупність загальнонаукових і конкретно-наукових засобів дослідження фінансового аналізу регулюють процедурну сторону його методології і методики. До них відносяться: системність, комплексність, регулярність, наступність, об'єктивність і ін.

У фінансовому аналізі і управлінні можуть застосовуватися різноманітні методи, розроблені споконвічне в рамках тієї або іншої економічної науки. Існують різноманітні класифікації методів економічного аналізу. Перший рівень класифікації виділяє неформалізовані методи аналізу. Перші засновані на описі аналітичних процедур на логічному рівні, а не на суворих аналітичних залежностях. До них відносяться методи: експертних оцінок, порівняння, побудови систем показників, побудови систем аналітичних таблиць і т.д. Застосування цих методів характеризується певним суб'єктивізмом, оскільки велике значення мають інтуїція, досвід, і знання аналітика.

До другої групи відносяться методи, в основі яких лежать достатньо суворі формалізовані аналітичні залежності. Відомі десятки цих методів; вони укладають другий рівень класифікації. Перерахуємо деякі з них.

Класичні методи аналізу господарської діяльності і фінансового аналізу: ланцюгових підставок, арифметичних різниць, балансовий, виділення ізольованого впливу факторів, процентних чисел, диференціальний, логарифмічний, інтегральний, простих і складних відсотків, дісконтірованя. Основні типи моделей, використовувані у фінансовому аналізі.

Фінансовий аналіз здійснюється за допомогою різноманітного типу моделей, що дозволяють структурувати і ідентифіцірувати взаємозв'язку між основними показниками. Можна виділити трьох основних типу моделей: дескриптивні, предикативні і нормативні.

Дескриптивні моделі відомі так само, як моделі описового характеру, є основними для оцінки фінансового стана підприємства. До них відносять: побудова системи звітних балансів, представлення фінансової звітності в різноманітних аналітичних розрізах, вертикальний і горизонтальний аналіз звітності, система аналітичних коефіцієнтів, аналітичні записки до звітності. Всі ці моделі засновані на використанні інформації бухгалтерської звітності.

У основі вертикального аналізу лежить інше представлення бухгалтерської звітності - у вигляді відносних величин, що характеризують структуру підсумкових показників, що узагальнюють. Обов'язковим елементом аналізу служать динамічні ряди цих величин, що дозволяє відслідковувати і прогнозувати структурні зрушення в складі господарських засобів і джерела їхній покриття.

Горизонтальний аналіз дозволяє виявити тенденції зміни окремих статей або їхніх груп, що входять до складу бухгалтерської звітності. У основі цього аналізу лежить числення базисних темпів зростання балансових статей або статей звіту про прибутки і збитки.

Система аналітичних коефіцієнтів - ведучий елемент аналізу фінансового стана, застосовуваний різноманітними групами користувачів: менеджери, аналітики, акціонери, інвестори, кредитори і т.д. Відомі десятки цих показників, тому для зручності вони підрозділяються на декілька груп. Частіше усього виділяють п'ять груп проаналізувати здібність підприємства відповідати по своїх поточних зобов'язаннях. У основу алгоритму розрахунку цих показників закладена ідея зіставлення поточних активів із короткостроковою кредиторською заборгованістю. У результаті показників по наступних напрямках фінансового аналізу.

1. Аналіз ліквідності. Показники цієї групи дозволяють описати і розрахунку встановлюється, у чи достатньому ступені забезпечене підприємство оборотними коштами, необхідними для розрахунків із кредиторами по поточних операціях. Оскільки різноманітні види оборотних коштів мають різноманітний ступінь ліквідності розраховують декілька коефіцієнтів ліквідності.

2. Аналіз поточної діяльності. З позиції кругообігу коштів діяльність будь-якого підприємства являє собою процес безупинної трансформації одних видів активів в інші:

... ДС → СС → НП → ГП → СР → ДС → ...

де ДС - кошти;

СС - сировина на складі;

НП - незавершене виробництво;

ГП - готова продукція;

СР - кошти в розрахунках.

Ефективність поточної фінансово-господарської діяльності може бути оцінена протягом операційного циклу, що залежить від обігу коштів у різних видах активів. За інших рівних умов прискорення оборотності свідчить про підвищення ефективності. Тому основними показниками цієї групи є показники ефективності використання матеріальних, трудових і фінансових ресурсів: виробка, фондовіддача, коефіцієнти оборотності коштів у запасах і розрахунках.

1. Аналіз фінансової стійкості. За допомогою цих показників оцінюються состав джерел фінансування і динаміка співвідношення між ними. Аналіз ґрунтується на тому, що джерела коштів розрізняються рівнем собівартості, ступенем доступності, рівнем надійності, ступенем ризику і т.д.

2. Аналіз рентабельності. Показники цей групи призначені для оцінки загальної ефективності вкладення коштів у дане підприємство. На відміну від показників другої групи тут абстрагуються від конкретних видів активів, а аналізують рентабельність капіталу в цілому. Основними показниками тому є рентабельність авансованого капіталу і рентабельність власного капіталу.

3. Аналіз становища і діяльності на ринку капіталів. У рамках зіставлення показників, що характеризують положення цього аналізу виконуються просторово-тимчасові підприємства на ринку цінних паперів: дивідендний вихід, прибуток на акцію, цінність акції й ін. Цей фрагмент аналізу виконується головним чином у компаніях, зареєстрованих на біржах цінних паперів і реалізуючих там свої акції. Будь-яке підприємство, що має тимчасово вільні грошові кошти і бажаюче вкласти їх у цінні папери, також орієнтуються на показники даної групи.

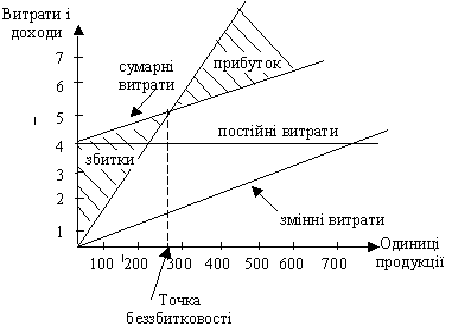

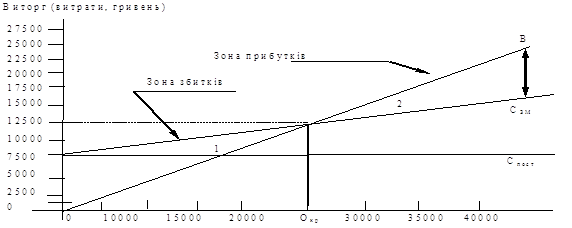

Предикативні моделі - це моделі передбачуваного, прогностичного характеру. Вони використовуються для прогнозування прибутків підприємства і його майбутнього фінансового стана. Найбільше поширеними з них є: розрахунок точки критичного обсягу продажів, побудова прогностичних фінансових звітів, моделі динамічного аналізу, моделі ситуаційного аналізу.

Нормативні моделі. Моделі цього типу дозволяють порівняти фактичні результати діяльності підприємств з очікуваними, розраховані по бюджету. Ці моделі використовуються в основному у внутрішньому фінансовому аналізі, їхня сутність зводиться в основному у внутрішньому фінансовому аналізі, до встановлення нормативів по кожній статті витрат по технологічних процесах, видам виробів, центрам відповідальності т.п. і до аналізу відхилень фактичних даних від цих нормативів. Аналіз у значної ступені базується на застосуванні жорстко детермінованих факторних моделей.

РОЗДІЛ 2

МЕТОДОЛОГІЧНІ ОСНОВИ АНАЛІТИЧНОЇ РОБОТИ З

ПЛАНУВАННЯ, РОЗГЛЯНУТІ НА БАЗІ ХЕРСОНСЬКОГО

ОБЛАСНОГО УПРАВЛІННЯ ПО БУДІВНИЦТВУ, РЕМОНТУ І

ЕКСПЛУАТАЦІЇ АВТОМОБІЛЬНИХ ДОРІГ

2.1. Фінансово-економічна характеристика підприємства

Державне підприємство - Херсонське обласне управління по будівництву, ремонту і експлуатації автомобільних доріг (надалі - ОАД) засноване на загальнодержавній власності, входить в систему Міністерства транспорту України і до складу Української державної корпорації по будівництву, ремонту та утриманню автомобільних доріг "Укравтодор" надалі - орган управління майном.

Метою підприємства є створення умов для безперервного і безпечного руху транспорту по автодорогах загального користування, задоволення потреб народного господарства і населення України в удосконаленні і раціональному розвитку дорожньої мережі, що обслуговується.

Основними напрямками діяльності підприємства є:

1. Комплекс робіт по будівництву, реконструкції і ремонту автомобільних доріг і дорожніх споруд в Херсонський області.

2. Експлуатаційне утримання автомобільних доріг і дорожніх споруд, а також створення і розвиток закладів дорожнього сервісу.

3. Збір коштів для фінансування дорожнього господарства по Херсонській області у відповідальності з чинним законодавством України і забезпечення їх ефективного використання.

4. Здійснення функцій замовника по будівництву, ремонту і експлуатації вільних доріг загального користування.

5. Розвиток промисловості будівельних заходів, спрямованих на зниження і компенсацію негативного впливу виробництва на природне середовище, здоров'я і майно людей.

6. Контроль якості матеріалів, виробів та конструкції в лабораторіях.

7. Торговельна , закупівельна, посередницька та інші види діяльності, що не заперечують діючому законодавству при наявності ліцензії на види, які цього потребують.

8. Інші види діяльності у відповідальності до основних завдань підприємства, які не заборонені законом.

Юридичний статус підприємства:

1. Підприємство є юридичною особою. Права і обов'язки юридичної особи підприємство набуває з дня його державної реєстрації.

2. Підприємство здійснює свою діяльність на основі і відповідно до чинного законодавства України, нормативних актів корпорації "Укравтодор" та цього статуту, який затверджується органом управління майном за участю трудового колективу.

3. Участь підприємства в асоціаціях, корпораціях, концернах та інших об'єднаннях здійснюється на добровільних засадах, якщо це не суперечить антимонопольному законодавству та іншим актам України.

4. Підприємство має самостійний баланс, розрахунковий, валютний та інші рахунки в установах банків, печатку зі своїм найменуванням. Підприємство може мати товарний знак, який реєструється відповідно до чинного законодавства.

5. Підприємство несе відповідальність за своїми зобов'язаннями в межах належного йому майна згідно з чинним законодавством.

6. Підприємство не несе відповідальність за зобов'язаннями держави та органу управління майном.

Майно підприємства становлять основні фонди та оборотні кошти, а також цінності, вартість яких відображається в самостійному балансі підприємства, а також є загальнодержавною власністю і закріпляється за ним на праві повного господарського відання. Здійснюючи право повного господарського відання, підприємство володіє, користується та розпоряджається зазначеним майном на свій розсуд, вчиняючи до нього будь-які дії, які не суперечать чинному законодавству, цьому Статусу та направлені на задоволення потреб трудового колективу.

Автомобільні дороги загального користування, закріплені за підприємством, знаходяться на його балансі, враховуються й відображаються окремо.

Право повного господарського відання автомобільними дорогами загального користування України належить органу управління майном.

Кошти, що надходять до облавтодорів та корпорації «Укравтодор», враховується в складі доходів та видатків державного та відповідних бюджетів.

Відповідно до Закону України «Про джерела фінансування дорожнього господарства України» та вищезгаданих постанов Кабінету Міністрів всі суб'єкти підприємницької діяльності повинні проводити такі обов'язкові платежі на рахунки облавтодорів та корпорації "Укравтодор", що залишились незмінним.

Відрахування коштів підприємствами і господарськими організаціями.

Законодавством встановлені норми відрахувань у таких розмірах: від 0,4 до 1,2 відсотка фактичного обсягу виробництва продукції, виконуваних робіт (послуг) - промисловим, транспортним, будівельним та іншим підприємством, кооперативам і господарським організаціям; суми валового доходу фондовим і товарним біржам, страховикам, інвестиційним фондам і компаніям, комерційним банкам та іншим кредитним установам, а також підприємствам, які займаються посередницькою діяльністю, та підприємствам з іноземними інвестиціями (а підприємствам енергетичного комплексу, колективним сільськогосподарським підприємствам, радгоспам від обсягів реалізованої продукції).

Відрахування коштів на дорожні роботи потрібно проводити незалежно від результатів господарської діяльності не пізніше 15 числа кожного місяця в розмірі 1/3 запланованого на квартал платежу.

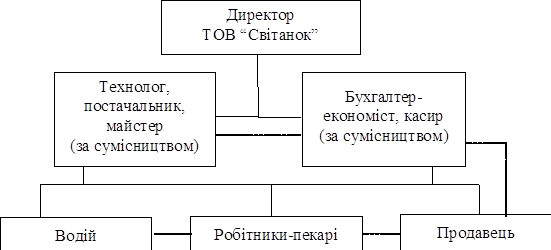

Рис. 2.1 Схематичний план Херсонського обласного управління по будівництву, ремонту та експлуатації автомобільних доріг

Остаточний розрахунок згідно з даними статистичних та бухгалтерських звітів за квартал потрібно проводити до 15 числа наступного за звітним кварталом місяця, виходячи з фактичних обсягів виробництва продукції (робіт, послуг), обороту відповідно затвердженим нормам відрахувань.

Відрахування підприємств і господарських організацій на будівництво та ремонт автомобільних доріг включається до складу витрат на виробництво продукції.

Збір від продажу пально-мастильних матеріалів сплачують на дорожні підприємства, об'єднання, організації, а також підприємці незалежно від форм власності, що реалізують споживачам та населенню автомобільний бензин, дизельне пальне, автомобільні та дизельні мастила, зріджений та стиснений газ для заправки транспортних засобів у розмірі 7 відсотків від вартості реалізованих нафтопродуктів без податку на подану вартість.

Збір від продажу дизельного пального і мастил сільськогосподарським підприємствам і селянським господарствам не справляється і відпускні ціни при цьому на суму збору не збільшуються.

Відрахування коштів від продажу пально-мастильних матеріалів слід здійснювати щомісячно 20 числа, наступного за звітним місяця.

Усі підприємства і господарські організації, незалежно від форм повинні щоквартально подавати облавтодорам державну статистичну звітність за формою №10-Д (звіт про нарахування коштів на дорожні роботи).

Контроль за правильністю обчислення та своєчасністю сплати відрахувань і будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування здійснюються державними податковими органами.

Для аналізу фінансового стану підприємства та необхідних висновків з цього, зокрема, щодо його фінансового положення, застосовується наступна група коефіцієнтів, які порівнюються з нормативними та й динаміці:

1 .Оцінка ліквідності підприємства

Платоспроможністю (ліквідністю підприємства) називається його спроможність здійснювати платежі наявними засобами, або такими, котрі безперервно поповнюються за рахунок його діяльності. Платоспроможність (ліквідність) характеризує життєздатність, стійкість підприємства.

Показники ліквідності розраховуються як відношення суми короткострокових зобов'язань.

Для обчислення показників ліквідності необхідно всі активи балансу розділити на групи по ступеням їх ліквідності.

Перша група ліквідних засобів - грошові засоби в касі, на розрахунковому рахунку, валютному та інших рахунках, а також короткострокові фінансові вкладення.

Друга група ліквідних засобів - зобов'язання, які легко перетворюються в грошові засоби (дебіторська заборгованість).

Третя група ліквідних засобів - товарно-матеріальні запаси, готова продукція, незавершене виробництво.

Для оцінки ліквідності використовується такі показники:

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

0 комментариев