Джерела фінансового планування

Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

Фінансове планування на підприємстві

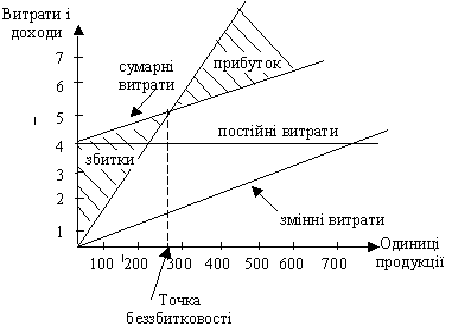

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди

Оперативне фінансове планування

Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с

Навигация

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди

Фінансове планування як основний елемент управління фінансами підприємства

137998

знаков

12

таблиц

4

изображения

5. Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди.

2.3. Планування та формування фінансових результатів діяльності підприємства

Розрахунок формування фінансових результатів діяльності підприємства у 2000 році було затверджено Положенням про порядок складання річного фінансового плану державним підприємством , який наведено у додатку Б.

Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства у планованому році згідно з додатком 2 до Положення про порядок складання річного фінансового плану державним підприємством, затвердженого цим наказ, здійснюється з урахуванням Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати" крім фінансових результатів від надзвичайної діяльності підприємств.

Перелік основних показників господарської діяльності та розвитку підприємства на планований рік, які враховуються при обґрунтуванні фінансового плану, визначається підприємством за погодженням з органом, що затверджує фінансовий план, з урахуванням основних показників господарської діяльності та розвитку підприємства, визначених у додатку 3 до Положення про складання фінансового плану державним підприємством, затвердженого цим наказом.

Розрахунок планового прибутку

1. Обсяг капітальних вкладень за планом робіт на 2000 рік по варіантах фінансового плану:

1 варіант - 26057 тис. грн.

2 варіант - 19433 тис. грн.

У розрахунок приймається коефіцієнт подорожчання вартості робіт рівний 3,5 з урахуванням інфляції (довідково: затверджений корпорацією "Укравтодор" на 2000 рік).

2. Базовий обсяг будівельно-монтажних робіт, що підлягає виконанню в . 2000 році:

1 варіант - 26057 : 3,5 = 7445 тис. грн.

2 варіант - 19433 : 3,5 = 5552 тис. грн.

3. З загального обсягу будівельно-монтажних робіт підлягає виконанню власними силами:

4. 1 варіант - 7445 * 0,9 = 6700 тис. грн.

2 варіант - 5552 * 0.9 = 4997 тис. грн.

Довідково: 10% обсягу будівельно-монтажних робіт підлягає виконанню субпідрядними організаціями.

5. Обсяг робіт із договірної ціни власними силами:

1. варіант-6700 * 3,5 : 1,21 = 19380 тис. грн. 2 варіант - 4997 * 3,5 : 1,21 = 14454 тис. грн., де: 20% - податок із додаткової вартості;

1 % - інноваційний податок.

6. Планова розрахункова рентабельність від основної діяльності - 15%; Довідково: 1998 рік - 15,7%;

1999 рік-3,2%;

9-ть місяців 2000 року - 21,4%).

7. Прибуток від основної діяльності:

1 варіант -1,15 *(19380 - 2216) = 2575 тис. грн., де

2216 - обсяг планових нагромаджень у складі договірної ціни;

(19380 - 2216) - кошторисна собівартість робіт;

0,15 - (15%>) - планована рентабельність від основної діяльності.

2 варіант - 0,15 * (14454 - 1652) = 1920 тис. грн.

8. З розрахункового прибутку від основної діяльності за рахування 1 варіант:

- планових нагромаджень у складі договірної цін власними силами

6700 * 0,2308 + 6700 * ОД = 2216 тис. грн., де 6700 - базовий обсяг БМР власними силами;

23.08%) - удільна вага планових накоплень у базовому об'ємі СМР (матеріали по роз’ясненню пристосування ДБН - 4 - 16 - 96);

0,1- коефіцієнт, враховуючий додаткові планові накопичування - додаткового прибутку від зниження кошторисної собівартості робіт із прямих витрат (здешевлення вартості робіт), накладним витратам - 359 тис. грн.

2 варіант:

- планових нагромаджень у складі договірної ціни власними силами:

4997 * 0,2308 + 4997 * 0,1 = 1652 тис. грн.

- додаткового прибутку від зниження кошторисної собівартості робіт із прямих витрат (зменшення вартості робіт), накладним затратам 268 тис. грн.;

Плановий прибуток від іншої реалізації - 300 тис. грн.

Довідково: 1998 рік - 365,7 тис. грн.; 1999 рік - 548.6 тис. грн.; 9-ть місяців 2000 року - 247,7 тис. грн.

9. Планований прибуток від виробничо-господарської діяльності організації:

1 варіант - 2575 + 300 = 2875 тис. грн.

2 варіант - 1920 + 300 = 2220 тис. грн.

10. Планова рентабельність:

1 варіант-2875 (19380-2216)* 100=16,7%

2 варіант-2220 (14454- 1652)* 100=17,3%

РОЗДІЛ 3

ШЛЯХИ ВДОСКОНАЛЕННЯ ФІНАНСОВОГО ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ

3.1. Фінансова стратегія підприємства

Перспективне фінансове планування визначає найважливіші показники, ' пропорції та темпи розширеного відтворення, є основною формою реалізації головних цілей підприємства. Перспективне планування включає розробку фінансової стратегії підприємства та прогнозування його фінансової діяльності.

За умов ринкової економіки, самостійності підприємств, їхньої відповідальності за результати діяльності виникає об'єктивна необхідність визначення тенденцій розвитку фінансового стану та перспективних фінансових можливостей. На вирішення таких питань і спрямовано фінансову стратегію підприємства. Розробка фінансової стратегії - це галузь фінансового планування. Як складова частина загальної стратегії економічного розвитку, вона має узгоджуватися з цілями та напрямками останньої. У свою чергу, фінансова стратегія справляє суттєвий вплив на загальну економічну стратегію . підприємства. Зміна ситуації на макрорівні та на фінансовому ринку спричиняє коригування як фінансової, так і загальної стратегії розвитку підприємства.

Теорія фінансової стратегії, досліджуючи об'єктивні економічні закономірності ринкових відносин, розробляє форми та способи виживання й розвитку за нових умов. Фінансова стратегія включає методи та практику формування фінансових ресурсів, їх планування та .забезпечення фінансової стійкості підприємства за ринкових умов господарювання. Фінансова стратегія охоплює всі форми фінансової діяльності підприємства: оптимізацію основних та оборотних засобів, формування та розподіл прибутку, грошові розрахунки, інвестиційну політику.

Всебічно враховуючи фінансові можливості підприємств, об'єктивно оцінюючи характер внутрішніх та зовнішніх факторів, фінансова стратегія забезпечує відповідність фінансово-економічних можливостей підприємства умовам, які склалися на ринку товарів. Фінансова стратегія передбачає визначення довгострокових цілей фінансової діяльності та вибір найефективніших способів їх досягнення. Цілі фінансової стратегії мають підпорядковуватися загальній стратегії економічного розвитку та спрямовуватися на максимізацію прибутку та ринкової вартості підприємства. За розробки фінансової стратегії слід ураховувати динаміку макроекономічних процесів, тенденції розвитку вітчизняних фінансових ринків, можливості диверсифікації діяльності підприємства.

Фінансова стратегія підприємства згідно зі стратегічною ціллю забезпечує:

- формування та ефективне використання фінансових ресурсів;

- виявлення найефективніших напрямків інвестування та зосередження фінансових ресурсів на цих напрямках;

- відповідність фінансових дій економічному стану та матеріальним можливостям підприємства;

- визначення головної загрози з боку конкурентів, правильний вибір напрямків фінансових дій та маневрування для досягнення вирішальної переваги над конкурентами.

Завданнями фінансової стратегії є:

- визначення способів проведення успішної фінансової стратегії та використання фінансових можливостей;

- визначення перспективних фінансових взаємовідносин із суб'єктами господарювання, бюджетом, банками та іншими фінансовими інститутами;

- фінансове забезпечення операційної та інвестиційної діяльності;

- вивчення економічних та фінансових можливостей імовірних конкурентів, розробка та здійснення заходів щодо забезпечення фінансової стійкості;

- розробка способів виходу із кризового стану та методів управління за умов кризового стану підприємств.

На підставі фінансової стратегії визначається фінансова політика підприємства за основними напрямками фінансової діяльності: податкова, цінова, амортизаційна, дивідендна, інвестиційна.

У процесі розробки фінансової стратегії особлива увага приділяється виробництву конкурентоспроможної продукції, повноті виявлення грошових доходів, мобілізації внутрішніх ресурсів, максимальному зниженню собівартості продукції, формуванню та розподілу прибутку, визначенню оптимальної потреби в оборотних коштах, раціональному використанню залучених коштів, ефективному використанню капіталу підприємства.

Важливе значення для формування фінансової стратегії має врахування факторів ризику. Фінансова стратегія розробляється з урахуванням ризику неплатежів, інфляційних коливань, фінансової кризи та інших не передбачуваних обставин.

Основу перспективного фінансового планування становить прогнозування, яке є втіленням стратегії підприємства на ринку. Фінансове прогнозування полягає у вивченні можливого фінансового стану підприємства на перспективу. На відміну від планування, прогнозування передбачає розробку альтернативних фінансових показників та параметрів, використання яких відповідно до тенденцій зміни ситуації на ринку дає змогу визначити один із варіантів розвитку фінансового стану підприємства.

Основою фінансового прогнозування є узагальнення та аналіз наявної інформації з наступним моделюванням і врахуванням факторів можливих варіантів розвитку ситуації та фінансових показників. Методи та способи прогнозування мають бути достатньо динамічними для того, щоб своєчасно врахувати ці зміни.

Результатом перспективного фінансового планування є розробка трьох основних документів:

- прогноз звіту про прибутки та збитки;

- прогноз руху грошових коштів;

- прогноз балансу активів та пасивів підприємства.

Успіх фінансової стратегії підприємства гарантується, коли фінансові стратегічні цілі відповідають реальним економічним та фінансовим можливостям підприємства, коли чітко централізовано фінансове керівництво, а методи його є гнучкими та адекватними змінам фінансово-економічної ситуації.

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

0 комментариев