Джерела фінансового планування

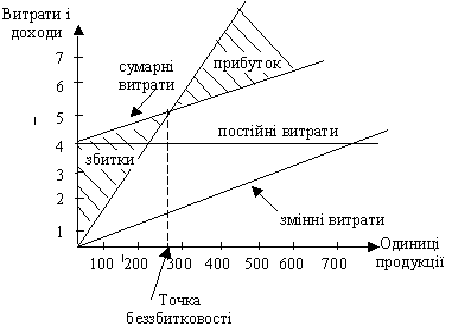

Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

Фінансове планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди

Оперативне фінансове планування

Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с

Навигация

Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с

Фінансове планування як основний елемент управління фінансами підприємства

137998

знаков

12

таблиц

4

изображения

39. Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с.

40.Кузьминський А.Н. та інші. Економічний аналіз на мікра ЕВМ. - М.: Фінанси і статиста, 1991. - 160 с 41.БілураН.Т. Посібник.-К.: Вища школа, 1994.-386 с

42.Крилова Т.Б. Вибір партнера: Аналіз звітів капіталістичного підприємства. - М.: Фінанси та статистика, 1998. - 144 с

43.Ковальов В.В. Фінансовий аналіз: Управління капіталом. Вибір інвестицій. Аналіз звітності. - М.: Фінанси і статистика, 1998. - 432 с

44.Фінанси України. 2000 №17 - 54 с 45. Економіка України.

ДОДАТКИ

Додаток А

Фінансовий план державного підприємства

на 2001 рік

| Показники | Код рядка | Плановий рік, усього | У тому числі за кварталами | |||

| І | II | III | IV | |||

| 1. Джерела формування та надходження коштів Прибуток від звичайної діяльності до оподатку-вання Нерозподілений прибуток минулих періодів Амортизаційні відраху-вання Довгострокові кредити банків Інші довгострокові фінан-сові зобов’язання Інші довгострокові зобо-в’язання Короткострокові кредити банків | 010 020 030 040 50 060 070 | 1503,1 159,5 1901,3 188,6

- - - | 375,75 29,0 500,3 50,0

- - - | 300,60 34,7 451,0 40,4

- - - | 400,15 40,2 350,0 48,0

- - - | 426,6 55,6 600,0 50,2

- - - |

| Суми авансів, одержаних | ||||||

| від поставок продукції, | ||||||

| виконання робіт (послуг) | 080 | 755,6 | 400 | 200,1 | 100,2 | |

Продовження додатку А

| Векселі видані Товари, роботи, послуги отримані на умовах відстрочки платежу Цільове фінансування і цільові надходження, усього у тому числі: субсидії, асигнування з бюджету (розшифрувати види бюджетних асигнувань) кошти спеціальних цільових фондів (роз-шифрувати) Інші джерела (роз-шифрувати) | 090 100 110 111 112 120 | - - 20484,1 20484,1 24992,2 | - - 4805,41 4805,41 12496,1 | - - 5424,47 5424,47 - | - - 5860,33 5860,33 12496,1 | - - 4393,8 4393,8 - | ||||

| II. Приріст активів підприємства Капітальні інвестиції, усього у тому числі: капітальне будівництво придбання (виготовлення) основних засобів | 130 131 | 6119,5 | 2053,5 | 2005,5 | 2060,5 | - | ||||

| придбання (виготовлення) інших необоротних активів придбання (створення) нематеріальних активів Модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів Довгострокові фінансові інвестиції Приріст оборотних акти вів підприємства | 132 133 134 140 150 160 | 6103,7 15,8 - -

- - | 2056,2 4,3 - -

- - | - 4,1 - -

- - | 2022,1 3,2 - -

- - | 2025,4 4,2 - -

- - |

| |||

| Поточні фінансові інвестиції Інші витрати (розшифрувати) | 170 180 |

| ||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ПІ. Повернення залучених коштів, усього у тому числі: довгострокові кредити банків інші довгострокові фінансові зобов’язання інші довгострокові | 190 191 | 40,8 | 10,1 | 10,2 | 10,1 | 10,4 |

| |||

| зобов’язання | 192 | - | - | - | - | - |

| |||

| короткострокові кредити |

| |||||||||

| банків | 193 | - | - | - | - | - |

| |||

| повернення позик, |

| |||||||||

| кредитів та іншіх коштів, | 194 | - | - | - | - | - |

| |||

| отриманих на зворотній |

| |||||||||

| основі з бюджету |

| |||||||||

| відшкодування витрат |

| |||||||||

| бюджету, пов'язаних з |

| |||||||||

| виконанням гарантійних | 195 | - | - | - | - | - |

| |||

| зобов'язань |

| |||||||||

| 196 | - | - | - | - | - |

| ||||

| IV. Витрати, пов'язані з унесенням обов'язкових платежів до бюджету та державних цільових фондів |

| |||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| Сплата поточних податків |

| |||||||||

| та обов'язкових платежів |

| |||||||||

| до бюджету, усього | 200 | 7961,5 | 2700,3 | 3453,6 | - | 1807,6 |

| |||

| у тому числі: |

| |||||||||

| податок на прибуток | 201 | 1100,7 | 1000,2 | - | 50,3 | 50,2 |

| |||

| інші податки та |

| |||||||||

| обов'язкові платежі | 202 | 6860,8 | 3040,1 | 2415,3 | - | 1405,4 |

| |||

| Внески до державних |

| |||||||||

| цільових фондів, усього |

| |||||||||

| у тому числі: | 210 | 1269,7 | 1000,5 | - | 269,2 | - |

| |||

| внески на |

| |||||||||

| загальнообов'язкове |

| |||||||||

| (державне) пенсійне |

| |||||||||

| страхування |

| |||||||||

| 211 | 1084,5 | 1000 | " | 84,5 |

| |||||

| внески на соціальне |

| |||||||||

| страхування | 212 | 125,7 | 31,3 | 29,8 | 28,2 | 36,4 |

| |||

| внески на страхування на |

| |||||||||

| випадок безробіття |

| |||||||||

| Погашення податкової | 213 | 59,5 | 22,2 | 15,1 | 20,2 | - |

| |||

| заборгованості, яка |

| |||||||||

| виникла на початок |

| |||||||||

| планового періоду, у тому |

| |||||||||

| числі реструктурирован! |

| |||||||||

| та відстрочені суми, що |

| |||||||||

| підлягають сплаті в |

| |||||||||

| плановому році |

| |||||||||

| Інші обов'язкові платежі |

| |||||||||

| (розшифрувати) |

| |||||||||

| V. Покриття збитків | 214 |

| ||||||||

| минулих періодів | 220 |

| ||||||||

| 230 | 159,5 | 52,1 | 53,2 | - | 54,2 |

| ||||

Додаток Б

Розрахунок формування фінансових результатів діяльності підприємства у 2001 році

| Показники | Код рядка | Плановий рік, усього | У тому чіслі за | кварталами | |||||||||

| І | II | III | IV | ||||||||||

| одержані гранти та | |||||||||||||

| субсидії | 321 | 469,5 | 123,1 | 122,2 | 113,1 | 121,1 | |||||||

| Адміністративні витрати | 0,7 | 0,2 | 0,2 | 0,3 | - | ||||||||

| Витрати на збут | 322 | - | - | - | - | - | |||||||

| Інші операційні витрати | 330 | ||||||||||||

| Фінансові результати від | 340 | - | - | - | - | - | |||||||

| операційної діяльності: | 350 | 62,9 | 21,2 | 20,3 | - | 21,4 | |||||||

| прибуток | |||||||||||||

| збиток | 360 | ||||||||||||

| Дохід від участі в капіталі | 361 | ||||||||||||

| Інщі фінансові доходи | 362 | ||||||||||||

| Інші доходи, усього | 370 | ||||||||||||

| у тому числі: | 380 | ||||||||||||

| дохід від реалізації | 390 | ||||||||||||

| необоротних активів | 391 392 | ||||||||||||

| дохід від реалізації | 393 | ||||||||||||

| майнових комплексів | |||||||||||||

| дохід від безоплатно | 394 | ||||||||||||

| одержаних активів | 400 | ||||||||||||

| Фінансові витрати | 410 | ||||||||||||

| Інші витрати | |||||||||||||

| Фінансові результати від | |||||||||||||

| І. Фінансові результати | 22123,1 | 707,9 | 654,4 | 760,8 | - | ||||||||

| Дохід (виручка) від | |||||||||||||

| реалізації продукції | |||||||||||||

| (товарів, робіт, послуг) | |||||||||||||

| Податок на додану | |||||||||||||

| вартість | 240 | 3673,1 | 1020,4 | 2110,7 | - | 540 | |||||||

| Акцизний збір | 250 | - | - | - | - | - | |||||||

| Інші вирахування з | 260 | - | - | - | - | - | |||||||

| доходу | |||||||||||||

| Чистий дохід (виручка) | |||||||||||||

| від реалізації продукції | 270 | 18450,0 | 4210,0 | 6800,0 | 2650,0 | 4790,0 | |||||||

| (товарів, робіт, послуг) | |||||||||||||

| Собівартість реалізованої | |||||||||||||

| продукції (товарів, робіт, | 280 | 15909,1 | 3889,0 | 4987,3 | 4556,4 | 2477,4 | |||||||

| послуг) | |||||||||||||

| Валовий: | 290 | 254,0 9 | |||||||||||

| прибуток | |||||||||||||

| збиток | 300 | 533,1 | 200,1 | 130,0 | - | 203,0 | |||||||

| Інші операційні доходи, | 310 | ||||||||||||

| усього | |||||||||||||

| у тому числі: | |||||||||||||

| дохід від операційної | 320 | 533,1 | 103,1 | 200,0 | 230,0 | - | |||||||

| оренди активів | |||||||||||||

| звичайної діяльності до | |||||||||||||

| оподаткування | 420 | ||||||||||||

| прибуток | |||||||||||||

| збиток Податок на прибуток від звичайної діяльності | 421 422 | 2603,8 | 1000,3 | 603,2 | 1000,3 | ||||||||

| Чистий: прибуток | 430 440 | 1100,7 | 1000,5 | - | 100,2 | - | |||||||

| збиток II. Елементи операційних витрат Матеріальні затрати | 441 442 | 1503,1 | 3757,5 | 300,6 | 400,15 | 426,6 | |||||||

| Витрати наоплату праці | 450 | 9369,0 | 3000,0 | 330,0 | - | 3069,0 | |||||||

| Відрахування на соціальні заходи Амортизація | 460 | 2778,9 | 1050,4 | 1405,3 | 323,2 | ||||||||

| Інші операційні витрати | 470 | 1501,5 | 500,0 | 500,2 | 501,3 | - | |||||||

| Разом | 480 | 1394,7 | 400,1 | - | 394,1 | 600,5 | |||||||

| 490 | 15909,1 | 3889,0 | 4987,3 | 4555,4 | 2477,4 | ||||||||

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

0 комментариев