Навигация

Введення

Фінансове посередництво, як окремий, специфічний вид економічної діяльності виділяється всіма сучасними економістами.

Фінансовим посередництвом є діяльність, пов'язана з отриманням та перерозподілом фінансових коштів, крім випадків, передбачених законодавством. Фінансове посередництво здійснюється установами банків та іншими фінансово-кредитними організаціями.

Фінансові посередники не лише надають позики (позики надають, як правило, лише банківські установи), а й вкладають кошти в корпоративні права та інші цінні папери, а також надають інші фінансові послуги.

Таким чином, поняття «фінансове посередництво» тісно пов'язане з поняттям «фінансової послуги». У розвиненому суспільстві фінансові послуги мають не менше значення, ніж виробництво. Найбільш динамічно розвивається та частина сфери послуг, яка пов'язана із задоволенням потреб суспільного виробництва: фінансово-кредитне обслуговування, страхові послуги, інформаційне і бухгалтерське обслуговування.

Усі фінансові посередники функціонують на єдиному грошовому ринку, з одним і тим же об'єктом – вільними грошовими коштами, однаково відчутно впливають на кон'юнктуру цього ринку, можуть не тільки конкурувати між собою, а й взаємодіяти у вирішенні багатьох економічних та фінансових завдань. Тому дослідження фінансового посередництва як самостійного економічного явища має важливе теоретичне і практичне значення, особливо в сучасних умовах України, коли тільки формується грошовий ринок, його інфраструктура і механізм регулювання. Дуже важливо, щоб при вирішенні цих завдань ураховувалася не тільки видова специфіка окремих фінансових посередників, а й їх родова єдність і функціональна взаємозалежність на грошовому ринку.

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього – у розвитку ринкової економіки, їх економічне призначення полягає в забезпеченні базовим суб'єктам грошового ринку максимально сприятливих умов для їх успішного функціонування. Тобто функціонально фінансові посередники спрямовані не всередину фінансової сфери, не на самих себе, а зовні, на реальну економіку, на підвищення ефективності діяльності її суб'єктів.

Конкретні переваги фінансового посередництва виявляються у такому:

1. Можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника – оперативно мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих завдань, і так само оперативно повернути їх на висхідні позиції;

2. Скороченні витрат базових суб'єктів грошового ринку на формування вільних коштів, розміщенні їх у дохідні активи та запозиченні додаткових коштів. Це зумовлюється такими чинниками: кредитору і позичальнику не потрібно багато часу та зусиль витрачати на пошуки один одного (на рекламу, створення інформаційних систем тощо);

3. Послабленні фінансових ризиків для базових суб'єктів грошового ринку, оскільки значна частина їх перекладається на посередників. Це стає можливим завдяки широкій диверсифікації посередницької діяльності, створенню спеціальних систем страхування та захисту від фінансових ризиків;

4. Збільшенні дохідності позичкових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на здійснення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу;

5. Можливості урізноманітнити відносини між кредиторами і позичальниками наданням додаткових послуг, які беруть на себе посередники. Це, зокрема, страхування кредитора від різних ризиків, задоволення потреб у пенсійному забезпеченні, забезпеченні житлом, набутті права власності й управління певними об'єктами тощо.

У вітчизняній літературі найпоширенішим є поділ фінансових посередників на дві групи:

a банки;

a небанківські фінансово-кредитні установи, які інколи називають ще спеціалізованими фінансово-кредитними установами, чи парабанками.

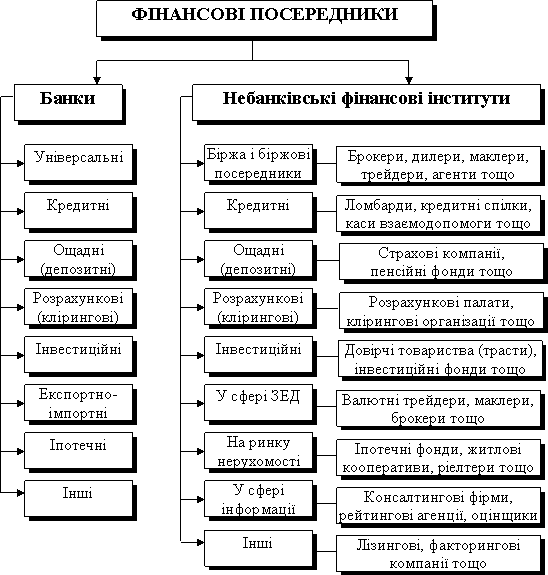

На мал. 1 приведено класифікацію небанківських фінансових посередників.

Мал. 1. Класифікація небанківських фінансових посередників

Метою даної роботи є розгляд одного з вітчизняних небанківських фінансових посередників, який має назву «Відкрите акціонерне товариство «Закритий не диверсифікований корпоративний інвестиційний фонд «Синергія Бонд». У ході виконання роботи поставлено наступні завдання:

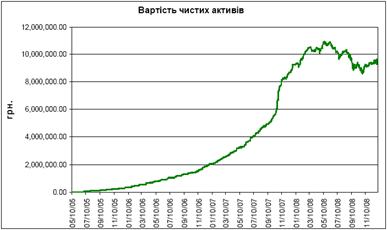

1. Ознайомитись з діяльністю інвестиційного фонду, показниками прибутковості, структурою фонду та принципами функціонування.

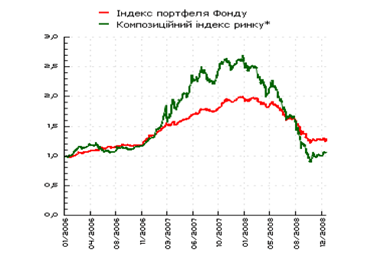

2. Провести технічний та фундаментальний аналіз активів фонду та зробити відповідні висновки.

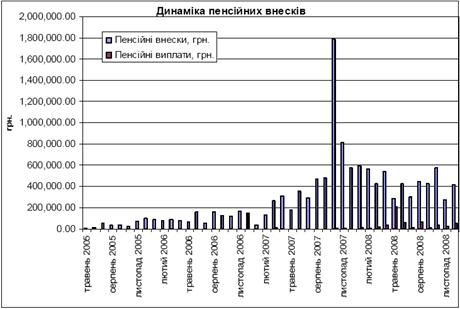

3. Оцінити ризики фонду, що виникають при формуванні портфелю акцій.

4. Порівняти результати діяльності інвестиційного фонду із середньоринковими показниками.

1. Описання КІФ «Синергія Бонд» та його діяльності

Інвестиційний фонд «Синергія Бонд» створено 8 листопаду 2004 року, місце знаходження – м. Київ, вул. Лисенка/Ярославів Вал, 2/1. Фонд призначений для консервативних інвесторів, які надають перевагу мінімальним ринковим ризикам і заради цього згодні на відносно невеликий прибуток. Об’єктами інвестування Фонду є цінні папери з фіксованим доходом, а саме:

a державні облігації;

a муніципальні облігації;

a корпоративні облігації;

a іпотечні облігації;

a привілейовані акції;

a інструменти грошового ринку.

Фонд створено на 10 років, але передбачена можливість дострокового виходу з Фонду.

Акціонерами Фонду можуть бути як фізичні, так і юридичні особи.

Мінімальна сума інвестування дорівнює ціні однієї акції Фонду.

Метою фонду є отримання стабільного доходу з одночасною мінімізацією ринкового ризику шляхом інвестування в цінні папери з фіксованим доходом. До основних активів інвестиційного фонду слід віднести цінні папери і грошові кошти, зокрема в іноземній валюті. Статутний капітал фонду «Синергія Бонд» складає 25 310 000 грн., у тому числі і початковий – 310 000 грн.

Свою діяльність фонд «Синергія Бонд» розпочав 15 лютого 2005 року, завершення терміну діяльності приходиться на 8 листопада 2014 року.

У табл. 1 та 2 наведено дані про акції інвестиційного фонду «Синергія Бонд». Слід зауважити, що наведені дані стосуються першого та другого випусків акцій.

Табл. 1. Акції фонду «Синергія Бонд» першого випуску

Характеристика | Прості іменні |

| Номінальна вартість | 10 000 грн. |

| Кількість випущених акцій | 31 шт. |

| Загальна сума випуску акцій | 310 000 грн. |

| Форма випуску | Документарна |

| Свідоцтво про реєстрацію випуску | №715/1/04 від 06.12.04 р. |

Табл. 2. Акції фонду «Синергія Бонд» другого випуску

| Характеристика | Прості іменні |

| Номінальна вартість | 10 000 грн. |

| Кількість випущених акцій | 2 500 шт. |

| Загальна сума випуску акцій | 25 000 000 грн. |

| Форма випуску | Документарна |

| Свідоцтво про реєстрацію випуску | №99 від 18.01.05 р. |

Щодо складу активів фонду «Синергія Бонд» встановлюються наступні обмеження та заборони:

a вартість цінних паперів повинна складати не менше 70 (сімдесяти) відсотків загальної вартості активів фонду;

a забороняється придбавати або додатково інвестувати в цінні папери одного емітента більше ніж 20 (двадцять) відсотків загальної вартості активів Фонду крім цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України;

a забороняється придбавати або додатково інвестувати в корпоративні облігації більше ніж 80 (вісімдесят) відсотків загальної вартості активів фонду;

a забороняється придбавати або додатково інвестувати в державні облігації більше ніж 50 (п’ятдесят) відсотків загальної вартості активів фонду;

a забороняється придбавати або додатково інвестувати в муніципальні облігації більше ніж 50 (п’ятдесят) відсотків загальної вартості активів фонду;

a забороняється придбавати або додатково інвестувати в іпотечні облігації більше ніж 50 (п’ятдесят) відсотків загальної вартості активів фонду;

a забороняється придбавати або додатково інвестувати в інструменти грошового ринку більше ніж 30 (тридцять) відсотків загальної вартості активів фонду;

a інші обмеження та заборони, встановлені Законом України «Про інститути спільного інвестування (пайові та корпоративні фонди)» та нормативно-правовими актами Комісії для недиверсифікованих корпоративних інвестиційних фондів.

Викуп акцій здійснюється фондом після закінчення терміну його діяльності за ціною, що визначається, виходячи з вартості чистих активів. Також можливий викуп акцій до закінчення терміну діяльності фонду за умов і в порядку, вказаних в Регламенті Фонду.

Весь прирощений капітал і надходження від активів Фонду реінвестуються. Дивіденди на акції фонду «Синергія Бонд» не нараховуються та не сплачуються.

Табл. 3. Операційні витрати Фонду

| Винагорода Компанії з управління активами Фонду (винагорода за управління) | 1,5% (одна ціла п'ять десятих процентів) від вартості чистих активів Фонду за рік; нараховується і виплачується щомісячно у розмірі 1/12 від ставки винагороди |

| Премія Компанії (стимулююча винагорода) | – |

| Інші витрати: послуги зберігача, брокера, аудит, нотаріальні і т.д. | Фактично понесені, але не більше 5% (п'яти) процентів середньорічної вартості чистих активів протягом фінансового року |

Регулювання та нагляд за діяльністю фонду «Синергія Бонд» здійснює Державна комісія з цінних паперів та фондового ринку.

Табл. 4. Компанії, що обслуговують інвестиційний фонд «Синергія Бонд»

| Код за ЄДРПОУ | Юридична особа відповідно до переліку | Найменування | Назва, номер та серія документа, що підтверджує повноваження особи | Місцезнаходження |

| 16461855 | Компанія з управління активами | ВАТ «КІНТО» | Ліцензія серія АВ №416672 від 23.05.2008 р. | м. Київ, вул. Лисенко/Ярославів Вал, 2/1 |

| 00039019 | Зберігач цінних паперів | АТ «Укрсоцбанк» | Ліцензія серія АБ №113003 від 12.10.2004 р. | м. Київ, вул. Ковпака, 29 |

| 19116308 | Реєстратор | ТОВ «Нотада» | Ліцензія серія АВ №189805 від 29.11.2006 р. | м. Київ, вул. Лисенко/Ярославів Вал, 2/1 |

| 22919063 | Аудиторська фірма | Приватне підприємство аудиторська фірма «КОНТО» | Свідоцтво про внесення до Реєстру суб'єктів аудиторської діяльності №0449 від 30.03.2001 р. | м. Київ, вул. Горького, буд. 122/72 |

| 19263860 | Торговець цінними паперами | Товариство з обмеженою відповідальністю «КІНТО, Лтд» | Ліцензія серія АВ №189785 від 20.11.2006 р. | м. Київ, вул. Лисенко/Ярославів Вал, 2/1 |

У першому розділі даної роботи було розглянуто діяльність інвестиційного фонду «Синергія Бонд», його структуру та принципи функціонування.

Таким чином, слід зробити висновок, що фонд «Синергія Бонд» є закритим не диверсифікованим корпоративним інвестиційним фондом, та призначений для консервативних інвесторів, які надають перевагу мінімальним ринковим ризикам і заради цього згодні на відносно невеликий прибуток.

Похожие работы

... ) . який фінансовий інструмент використовується . позитивні фактори, які отримають покупець та продавець. негативні фактори, які отримають покупець та продавець. роль фінансової послуги в ринковій економіці. Операцiї на мiжбанкiвському валютному ринку України дозволяється здiйснювати лише суб'єктам цього ринку, до яких належать: - Нацiональний банк України; - уповноваженi банки ( ...

... шності у веденні бізнесу. ТОВ «Адміністратор пенсійного фонду «Центр персоніфікованого обліку» здійснює професійну діяльність з адміністрування, ліцензія провадження діяльності з адміністрування недержавних пенсійних фондів серія АБ №115988; видана Державною комісією з регулювання ринків фінансових послуг 14.08.2008 р., безстрокова. Зберігання активів Фонду – банк-зберігач ВАТ «ПІРЕУС БАНК МКБ» ( ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... нки фінансової стійкості банку набуде такого вигляду: (1.9) де FS – поточна оцінка фінансової стійкості банку на конкретну дату; Н1, ... H4 – нормативні значення для коефіцієнтів К1, … К4. Щоб врахувати динаміку змін фінансового стану банківської установи, обчислимо динамічну оцінку його фінансової стійкості. Для цього обчислимо середні значення та середньоквадратичні відхилення всіх коеф ...

0 комментариев