Навигация

Фундаментальний та технічний аналіз діяльності фонду «Синергія Бонд»

27171

знак

9

таблиц

8

изображений

2. Фундаментальний та технічний аналіз діяльності фонду «Синергія Бонд»

2008 рік увійде в історію як рік початку світової кризи, зіставленої за своїми масштабами з Великою Депресією 30-х років у США. Мабуть, немає жодної країни, яку би нинішня криза обійшла стороною, проте нажаль українська економіка виявилася серед тих, хто постраждав найбільше. За результатами року за попередніми даними реальний ВВП виріс усього на 2,1% (в 2007 ріст склав 7,9%). При цьому інфляція склала 22,3%.

Фондовий ринок України за звітний рік впав на 74,3%, пропустивши вперед лише Ісландію (-94%) і Болгарію (-80%). Значення спреду EMBI+Ukraine, який сигналізує про відношення нерезидентів до нашої країни, на кінець року склало 2735.

Розглянемо, яким чином світова криза позначилась на діяльності фонду «Синергія Бонд».

Мета діяльності фонду полягає в отриманні стабільної доходності з одночасною мінімізацією ринкового ризику. Об’єктами інвестування Фонду є цінні папери з фіксованим доходом, а саме: державні, муніципальні, корпоративні та іпотечні облігації, а також інструменти грошового ринку.

Структура активів Фонду передбачає розміщення залучених коштів у наступних пропорціях:

a державні облігації – до 50%;

a муніципальні облігації – до 50%;

a корпоративні облігації – до 80%;

a іпотечні облігації – до 50%;

a інструменти грошового ринку – до 30%.

У коштовні папери одного емітента (за винятком держави) не вкладатиметься більше 10% вартості чистих активів фонду.

У табл. 5 приведено відомості про результати діяльності фонду «Синергія Бонд».

Табл. 5. Результати діяльності фонду «Синергія Бонд»

| Поточна вартість, грн. | 21425.99 | ВЧА, млн. грн. | 3.32 |

| Зміна ціни, грн. | 17.35 | Номінальна вартість, грн. | 10 000.00 |

| Зміна ціни, % | 0.08 | Об'єм емісії, грн. | 25 310 000.00 |

| Річний максимум, грн. | 21425.99 | Кількість сертифікатів в обігу | 232 |

| Річний мінімум, грн. | 17250.20 | Винагорода компанії, що керує | 1.5% від вартості чистих активів |

| Динаміка вартості з початку року, % | 14.35% | Строк роботи фонду | до 8 листопада 2014 р |

Слід зробити висновок про незначну різницю між річним мінімумом та максимумом. Це свідчить про відносну стабільність активів фонду в умовах світової кризи.

Наступним етапом характеризування діяльності фонду є зміна вартості чистих активів у перерахунку на одну акцію. Ці дані наведено у табл. 6.

Табл. 6. Зміна вартості чистих активів

| Зміна ВЧА/акція | % |

| 1 день | +0,08 |

| 1 тиждень | +0,36 |

| 1 місяць | +2,19 |

| 1 рік | +18,75 |

| З початку діяльності | +87,81 |

Отже, ми бачимо, що зміна вартості чистих активів є доволі стабільною. Це свідчить про надійність вкладень фонду та відносно невеликий ризик.

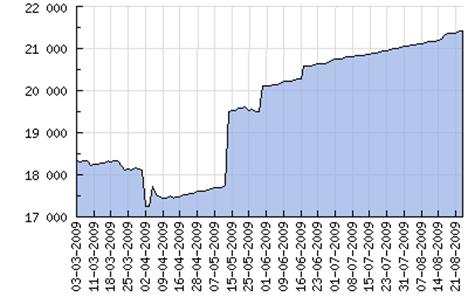

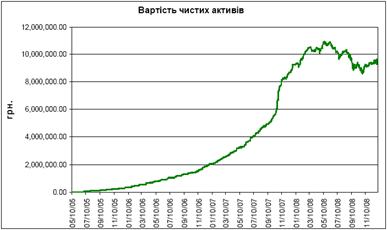

Графік зміни вартості чистих активів представлено на мал. 2.

Мал. 2. Зміна вартості чистих активів (2009 рік)

Як ми бачимо з графіка, вартість чистих активів фонду «Синергія Бонд» за поточний рік суттєво збільшилась. Слід допустити, що до кінця року вона трохи відкоригується, але корекція не буде суттєвою.

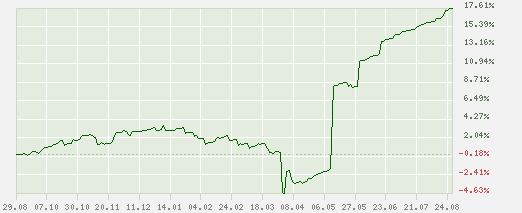

Наступним етапом слід визначити розмір та зміну паю. Для цього звернемось до графіку, що показує зміну даного показника на поточний рік.

Мал. 3. Вартість паю фонду «Синергія Бонд»

Слід відзначити пряму залежність вартості чистих активів та вартості паю, яку видно на графіку. І хоча за 3 роки вартість чистих активів збільшилась на 4.57%, вартість паю при цьому зросла на 56.51%.

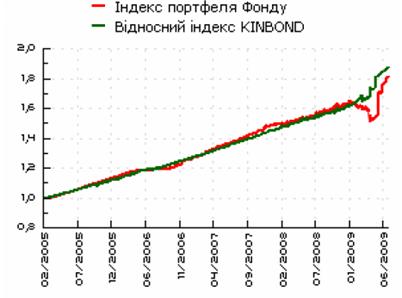

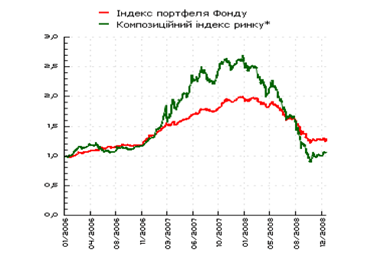

Для більшої конкретизації даних про зміну вартості чистих активів порівняємо її з еталоном, який представлено у вигляді відносного індексу KINBOND. Дані представлено на мал. 4.

Мал. 4. Динаміка ВЧА/акцію у порівнянні з еталоном

Як ми бачимо на графіку, відмінності динаміки ВЧА/акцію фонду «Синергія Бонд» є практично несуттєвими. Це свідчить про спрямованість, надійність та передбачуваність зміни вартості чистих активів, що позитивно впливає на діяльність фонду.

Динаміку діяльності інвестиційного фонду «Синергія Бонд», у порівнянні з іншими інвестиційними фондами представлено на мал. 5.

Якщо взяти до уваги те, що перші чотири представлених у таблиці фонди є прикладами сбалансованої стратегії, в той час, коли інвестиційний фонд «Синергія Бонд» дотримується консервативного напрямку, показники дохідності слід вважати відмінними.

Мал. 5. Динаміка вартості інвестиційних сертифікатів

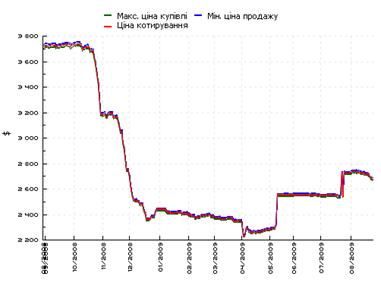

Враховуючи всі наведені вище показники, звернемося до графіку котирування акцій фонду «Синергія Бонд» (мал. 6).

Мал. 6. Котирування

Як ми бачимо, після падіння, яке продовжувалось квітня 2009 року, сформувалася база, яка на початку травня дала стимул для різкого стрибка угору. Після цього, упродовж двох з половиною місяців формувалась ще одна база, яка спричинила другу хвилю зросту. Слід очікувати, що після невеличкої корекції, графік знову розвернеться угору.

У другому розділі було приділено увагу фундаментальному та технічному аналізу діяльності фонду «Синергія Бонд», який здійснювався за допомогою таблиць та графіків, що якомога ясніше розкривали сутність нинішнього положення фонду на ринку.

Враховуючи отримані результати, слід зробити наступні висновки:

1. Вартість чистих активів фонду збільшилась з початку діяльності на +87,81%, за останній рік на +18,75 и є додатною. Очікується подальше продовження цієї тенденції.

2. Зміна вартості паю є прямо пропорційною величиною вартості чистих активів і також має тенденцію до поступового часткового зростання.

3. Згідно результатів динаміки інвестиційних фондів на ринку, показники фонду «Синергія Бонд» є оптимальними для обраної стратегії. Середньорічна дохідність фонду складає 14,6%.

4. Враховуючи всі вищезазначені показники та тенденції, слід зробити висновок про подальше зростання котирування активів інвестиційного фонду «Синергія Бонд» на ринку.

3. Портфель інвестиційного фонду «Синергія Бонд»

Об’єктами інвестування Фонду є цінні папери з фіксованим доходом, а саме: державні, муніципальні, корпоративні та іпотечні облігації, а також інструменти грошового ринку. Таким чином, портфель інвестиційного фонду «Синергія Бонд» на другий квартал 2009 року виглядає наступним чином (табл. 7):

Табл. 7. Портфель інвестиційного фонду «Синергія Бонд» на другий квартал 2009 року

| № з/п | Назва емітента | Назва цінного паперу | Кількість цінних паперів | Номінальна вартість, грн. | Оцінна вартість, грн. |

| 1 | ВАТ «Дрогобицький долотний завод» серія А | облігація | 235 | 235 000,00 | 232 372,7000 |

| 2 | ВАТ «Луцький автомобільний завод» серія А | облігація | 356 | 356 000,00 | 280 875,1000 |

| 3 | ВАТ «Ощадбанк» серія В | облігація | 300 | 300 000,00 | 237 711,0000 |

| 4 | ВАТ «ЕК «Кіровоградобленерго» серія В | облігація | 300 | 300 000,00 | 305 256,0000 |

| 5 | Державний міжнародний аеропорт «Бориспіль» серія-3-А | облігація | 430 | 430 000,00 | 387 589,1000 |

| 6 | ЗАТ «Компанія «Райз» серія А | облігація | 410 | 410 000,00 | 398 433,9000 |

| 7 | ЗАТ «НЗСТ «ЮТіСТ» серія А | облігація | 351 | 351 000,00 | 30 989,7900 |

| 8 | ЗАТ «АБ «Київська Русь» серія В | облігація | 299 | 299 000,00 | 301 514,5900 |

| 9 | СК «Універсальна» серія В | облігація | 320 | 320 000,00 | 332 428,8000 |

| 10 | ТОВ «Агропродукт» серія А | облігація | 78 | 78 000,00 | 0,0000 |

| 11 | ТОВ «Квіза-Трейд» серія С | облігація | 377 | 377 000,00 | 389 271,3500 |

| 12 | ТОВ «Юнігран» серія D | облігація | 368 | 368 000,00 | 377 505,4400 |

| 13 | Міністерство фінансів України 01.04.09 р. | облігація | 413 | 413 000,00 | 419 430,4100 |

| 14 | Міністерство фінансів України 02.09.09 р. | облігація | 470 | 470 000,00 | 440 719,0000 |

| Разом | 4 707 000,00 | 4 134 097,18 |

Структура активів Фонду передбачає розміщення залучених коштів у наступних пропорціях:

a державні облігації – до 50%;

a муніципальні облігації – до 50%;

a корпоративні облігації – до 80%;

a іпотечні облігації – до 50%;

a інструменти грошового ринку – до 30%.

У цінні папери одного емітента (крім цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України) не буде інвестовано більш ніж 10% вартості чистих активів Фонду, що дозволить досягти значної диверсифікації інвестиційного портфелю Фонду, зменшивши його власні ризики.

За перший квартал 2009 року доходність фонду «Синергія Бонд» склала -3,85%. Головним чином це було зумовлено списанням заборгованості за облігаціями «Нікопольського заводу сталевих труб «ЮТіСТ», який у грудні 2008 року через суд ініціював процедуру своєї санації. Внаслідок цього, середньорічна доходність з початку 2009 року знизилась на 193 базисних пункти, і на кінець першого кварталу склала 11,71%. За цей час індекс корпоративних облігацій KINBOND зріс на 3,41%.

У першому кварталі до портфелю було придбано державні облігації (22400) з доходністю до погашення 32% та облігації «Ощадбанку» з доходністю -20,25%.

Вартість чистих активів фонду на кінець першого кварталу склала 1 179 789,21 грн.

За другий квартал дохідність фонду «Синергія Бонд» зросла на 15,07%. Причиною такого стрімкого зростання стали облігації «Нікопольського заводу сталевих труб «ЮТіСТ», які, доречи, обумовили падіння у першому кварталі. Тільки якщо в першому кварталі фонд був змушений списувати заборгованість за цими облігаціями в наслідок процедури санації їх емітента, то вже у другому кварталі, у зв’язку з тим, що на біржі ПФТС була укладена угода з облігаціями «ЮТіСТа», фонд за формальними критеріями згідно з існуючим положенням Комісії по цінним паперам був вимушений оцінити їх за ринковою вартістю.

Внаслідок результату за другий квартал середньорічна дохідність фонду з початку 2009 року склала 14,63%, збільшившись на 292 базисні пункти. За цей же проміжок часу індекс корпоративних облігацій KINBOND виріс на 12,06%. Це означає, що фонд переграв ринок на 2,57%.

У другому кварталі фонд ніяких придбань не здійснював. В той же час, в портфелі фонду були своєчасно погашені:

a державні облігації (21006);

a облігації «Дрогобицького долотного заводу» (серія А);

a облігації «Луцького автомобільного заводу» (серія А);

a облігації АБ «Київська Русь» (серія В).

За звітний другий квартал 2009 року з фонду було вилучено коштів на загальну суму 1 493 661,98 грн.

Вартість чистих активів фонду на кінець другого кварталу склала 3 123 290,35 грн., зменшившись на 966 498, 86 грн., або на 23,12%.

Інвестиціям фонду «Синергія Бонд» притаманні наступні ризики:

a ризик процентної ставки – вартість облігації змінюється зі зміною процентних ставок. При збільшенні процентних ставок вартість облігацій зменшується;

a ризик дефолту – емітент облігацій може бути неспроможний здійснити своєчасну виплату як купонів, так і основного боргу;

a ризик реінвестування – фонд може бути неспроможний реінвестувати купонні/амортизаційні виплати під ставку, що дорівнює доходності до погашення;

a ризик передплат – у випадку інвестування в іпотечні облігації та їх передчасного погашення, Фонд зіткнеться з ризиком реінвестування;

a валютний ризик – у випадку інвестування в облігації іноземних емітентів, портфель Фонду буде під впливом змін обмінних валютних курсів.

З метою зниження зазначених ризиків і збільшення доходності компанії з управління активами слід дотримуватись стратегії активного інвестиційного менеджменту на основі економічного, фінансового, ринкового аналізу та інвестиційних оцінок. Зокрема, компанії з управління активами слід:

a включати у свій портфель тільки облігації високонадійних позичальників на основі проведеного горизонтального аналізу;

a управляти дюрацією портфеля в залежності від змін процентних ставок, що передбачаються;

a управляти структурою портфеля в залежності від поведінки кривої доходності облігацій, а також змін спреду доходності між різними секторами ринку, що передбачаються;

a продавати облігації, не очікуючи їх погашення, коли їх доходність до погашення стане суттєво нижчою, ніж доходність паперів з аналогічним рівнем ризику.

В третьому розділі було розглянуто портфель фонду «Синергія Бонд» та принципи його формування у першому півріччі 2009 року. Було визначено пріоритети та потенційні ризики, пов’язані з формуванням портфелю акцій фонду. Також були приведені рекомендації щодо зниження значних ризиків і збільшення доходності фонду.

Похожие работы

... ) . який фінансовий інструмент використовується . позитивні фактори, які отримають покупець та продавець. негативні фактори, які отримають покупець та продавець. роль фінансової послуги в ринковій економіці. Операцiї на мiжбанкiвському валютному ринку України дозволяється здiйснювати лише суб'єктам цього ринку, до яких належать: - Нацiональний банк України; - уповноваженi банки ( ...

... шності у веденні бізнесу. ТОВ «Адміністратор пенсійного фонду «Центр персоніфікованого обліку» здійснює професійну діяльність з адміністрування, ліцензія провадження діяльності з адміністрування недержавних пенсійних фондів серія АБ №115988; видана Державною комісією з регулювання ринків фінансових послуг 14.08.2008 р., безстрокова. Зберігання активів Фонду – банк-зберігач ВАТ «ПІРЕУС БАНК МКБ» ( ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... нки фінансової стійкості банку набуде такого вигляду: (1.9) де FS – поточна оцінка фінансової стійкості банку на конкретну дату; Н1, ... H4 – нормативні значення для коефіцієнтів К1, … К4. Щоб врахувати динаміку змін фінансового стану банківської установи, обчислимо динамічну оцінку його фінансової стійкості. Для цього обчислимо середні значення та середньоквадратичні відхилення всіх коеф ...

0 комментариев