Види фінансових механізмів підприємства

Основні елементи фінансового механізму та їх характеристика

Організаційно-економічна характеристика Відкритого акціонерного товариства "Закордоненергокомплектбуд”

Дослідження фінансових методів, що застосовуються на Відкритому акціонерному товаристві «Закордоненергокомплектбуд»

Аналіз фінансових важелів ВАТ «Закордоненергокомплектбуд»

Навигация

Фінансовий механізм підприємства

Фінансовий механізм підприємства

72005

знаков

10

таблиц

2

изображения

Фінансовий механізм підприємства

Виконана на матеріалах

Відкритого акціонерного товариства "Закордоненергокомплектбуд"

Зміст

Вступ

Розділ 1. Фінансовий механізм як система управління фінансами на підприємстві

1.1 Сутність фінансового механізму підприємства

1.2 Види фінансових механізмів підприємства

1.3 Основні елементи фінансового механізму та їх характеристика

Розділ 2. Аналіз фінансового механізму Відкритого акціонерного товариства "Закордоненергокомплектбуд”

2.1 Організаційно-економічна характеристика Відкритого акціонерного товариства "Закордоненергокомплектбуд"

2.2 Дослідження фінансових методів, що застосовуються на Відкритому акціонерному товаристві "Закордоненергокомплектбуд"

2.3 Аналіз фінансових важелів Відкритого акціонерного товариства "Закордоненергокомплектбуд"

Розділ 3. Проблеми та шляхи вдосконалення фінансового механізму управління Відкритим акціонерним товариством "Закордоненергокомплектбуд"

Висновки

Список використаної літератури

Додатки

Вступ

В даний час специфіка фінансових відносин у вітчизняній економіці характеризується їхнім різноманіттям, що є результатом існування різних форм власності. Все розмаїття фінансових відносин постійно розвивається і реформується, як у народногосподарському, так і в регіональному масштабах, відображаючи рух грошових коштів, мобілізацію і розміщення фінансових ресурсів, формування доходів і здійснення витрат.

У цьому аспекті формування і функціонування адекватного фінансового механізму являється актуальним і складним завданням, оскільки від наявних фінансових ресурсів і ефективності їх використання залежать результати діяльності суб'єктів підприємництва.

Вивчення робіт вчених свідчить про те, що сьогодні економістами ведуться дослідження фінансового механізму стосовно різних напрямків і сфер діяльності, комплексно висвітлюються питання фінансового механізму підприємств. Значний внесок у вирішення проблем фінансового забезпечення розвитку підприємств та їх об'єднань внесли вчені М.Д. Білик, І.А. Бланк, Ю.Н. Воробйов, В.М. Геєць, В.В. Ковальов, М.І. Крупка, Г.А. Крамаренко, В.П. Кудряшов, А.Н. Поддєрєгіним, В.М. Суторміна, О.А. Терещенко і інші. Однак у наукових публікаціях не знайшли належного відображення і вимагають подальшої розробки питання, пов'язані з визначенням сутності фінансового механізму, з використанням основних підходів до вивчення фінансового механізму, за ієрархічністю фінансового механізму як економічної категорії, що характеризується співпідпорядкованістю взаємозалежних елементів.

Об`єктом дослідження є управління фінансовою діяльністю підприємства.

Предметом курсової роботи є фінансовий механізм підприємства.

Основною метою роботи є характеристика теоретичних аспектів фінансового механізму та проведення його аналізу на прикладі Відкритого акціонерного товариства "Закордоненергокомплектбуд”.

Відповідно до поставленої мети в процесі виконання роботи були поставлені наступні завдання:

· опрацювати теоретичні аспекти сутності фінансового механізму підприємства;

· розглянути вили та основі елементи фінансового механізму;

· охарактеризувати вибране для дослідження підприємство – Відкрите акціонерне товариство "Закордоненергокомплектбуд".

· дослідити фінансових методів, що застосовуються на ВАТ;

· проаналізувати фінансових важелів Відкритого акціонерного товариства "Закордоненергокомплектбуд";

· визначити проблеми та шляхи вдосконалення фінансового механізму управління товариством.

Курсова робота складається з трьох розділів. У першому розділі подані теоретичні основи поняття фінансовий механізм, описані види фінансових механізмів та охарактеризовані основні його елементи. У другому розділі роботи проаналізовано фінансовий механізм ВАТ «Закордоненергокомплектбуд» за 2006-2008 роки. У третьому розділі розглянуто проблеми та шляхи вдосконалення фінансового механізму для аналізованого підприємства.

Основними джерелами інформації для розрахунку аналітичної частини курсової роботи є фінансова звітність ф. №1 «Баланс» та ф.№2 «Звіт про фінансові результати» та «Звіт про рух грошових коштів» за 2006-2008 роки. В роботі міститься 6 додатків, 5 таблиць та 2 схеми.

Методологічною основою дослідження є системний аналіз, конкретизація, синтез та порівняння.

Розділ 1. Фінансовий механізм як система управління фінансами на підприємстві

1.1 Сутність фінансового механізму підприємства

Кругообіг фінансових та кредитних ресурсів є рушійною силою фінансового механізму. В процесі кругообігу фінансові та кредитні ресурси нерозривні та тісно взаємодіють між собою. Одними із основних елементів фінансового механізму є інструменти та підсистеми. Якщо брати до уваги різні сторони виробництва та суспільства, то вплив фінансового механізму має як кількісну так і якісну сторони. Функціонування ж господарського механізму без фінансового в умовах товарно-грошових відносин неможливе.

До цього часу в економічній літературі немає єдиного визначення фінансового механізму та його складових. Як визначає М.М. Александрова, С.О. Маслова, в економічній літературі існує два підходи до визначення фінансового механізму.

Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування безпосередньо фінансів підприємств. Матеріальним відображенням фінансових відносин є грошові потоки. Організація цих потоків, порядок їх здійснення відбувається за певними правилами, певними напрямами, що і характеризує фінансову “техніку”. На підставі даного підходу і виходить розуміння фінансового механізму як організаційного відображення фінансових відносин. Такий підхід до визначення фінансового механізму відображає внутрішню організацію функціонування фінансів підприємств. Однак, це цілком точно втілюється в понятті “організація фінансів”, і ототожнювати це поняття з фінансовим механізмом недоцільно.

Другий підхід до розгляду поняття “фінансовий механізм” полягає в тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на стан та розвиток підприємства. Цей підхід відображає зовнішню дію функціонування фінансів підприємств, характеризує фінанси як вирішальний фактор впливу апарату управління на економічний стан підприємства. Завдяки такому аспекту суті фінансового механізму необхідно чітко визначити його складові, його структуру.

Незважаючи на існування двох основних підходів до суті фінансового механізму, в науковій літературі до цього часу чіткого визначення поняття “фінансовий механізм” не існує.

В економічній науковій літературі теж розглядають поняття механізму, визначаючи його як «господарський» і «організаційний». Найбільш зрозуміло економічний зміст механізму визначив Ю.М. Осипов [9, с. 46], характеризуючи його як систему, що «забезпечує організацію, функціонування, життєдіяльність системи… [система системи й одночасно система в системі …організація організації й одночасно організація в організації…], [… не підсистема системи, а саме система в системі, розповсюджена на всю організовану нею систему…] … організація в квадраті, або інакше – механізм системи». На думку авторів навчального посібника [12, с. 9], «господарський механізм – це система … господарювання, що включає управління економікою і виробничі відносини безпосередньо по виробництву, випуску продукції, наданню послуг».

Проблема управління фінансовою діяльністю підприємства вирішується шляхом розробки спеціального механізму, який прийнято називати фінансовим, або фінансово-кредитним. У науковій літературі існують деякі розбіжності тлумачення фінансового механізму. Так, Л.А. Дробозіна дає визначення фінансового механізму як «системи встановлених державних форм, видів і методів організації фінансових відносин» [13, с. 90] і пропонує підрозділяти його на директивний (обов’язковим учасником якого є держава) і регульований, який використовується для організації господарських відносин на підприємстві. С.Я. Огородник і В.М. Федосов розглядають фінансовий механізм як фінансово-кредитний, визначаючи різницю тільки в структурі, складовими якої, на їх думку, є фінансове забезпечення і фінансове регулювання [20, с. 32].

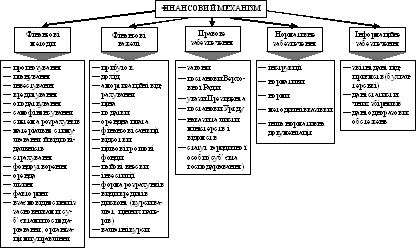

Значна увага фінансовому механізму приділяється в питаннях інансового менеджменту. А.М. Поддєрьогін розглядає фінансовий механізм як основу фінансового менеджменту і підкреслює, що «змістом фінансового менеджменту є директивне використання фінансового механізму для досягнення стратегічних і тактичних цілей підприємства», а складовими фінансового механізму називає інформаційне, нормативне і правове забезпечення, фінансові методи і важелі, що зображено на рис. 1.1. [10, с. 18]. І.О. Бланк по відношенню до підприємства називає фінансовий механізм механізмом фінансового менеджменту, який за змістом відрізняється від попередніх тлумачень системою основних елементів, які регулюють процес розробки і реалізації управлінських рішень у сфері фінансової діяльності підприємства [6, с. 51].

Рис. 1.1 Фінансовий механізм та його забезпечення

Тобто, поєднавши поняття механізму як організаційного і фінансового, можна визначити наявність організаційно-фінансового механізму як сукупності форм і методів забезпечення функціонування підприємства в умовах забезпечення його фінансовими ресурсами.

Фінансовий механізм підприємства - це „... система державних законів і нормативних актів, які регулюють фінанси підприємства, утворення та використання фондів фінансових ресурсів та інших грошових фондів, що забезпечують активну господарську діяльність" [5, с.16].

Фінансовий механізм підприємства є основною ланкою народного господарства. Він визначає системний підхід до оптимізації затрат, виявленню резервів виробництва, зниженню собівартості продукції, збільшенню прибутку, росту рівня рентабельності, зміцненню конкурентної позиції на ринку тощо.

В першу чергу фінансовий механізм це форми та методи впливу на суб'єкти та об'єкти фінансового управління. При цьому досягаються намічені стратегічні цілі.

В якості основних фінансових методів функціонування фінансового механізму підприємства виступають:

· фінансове планування;

· фінансовий облік, фінансове регулювання;

· фінансовий аналіз;

· контроль.

За допомогою цих методів забезпечується створення та використання на підприємствах грошових фондів, які в процесі фінансово-господарської діяльності матеріалізуються в різноманітних активах. Таким чином, фінансовий механізм забезпечує систему управління фінансами, що визначається своєю багатофункціональністю.

Узагальнюючи погляди вчених, можна навести наступне визначення фінансового механізму. Фінансовий механізм – це сукупність методів реалізації економічних інтересів шляхом фінансового впливу на соціально-економічний розвиток підприємства.

Створення фінансового механізму, який би не припускав виникнення проблем в регулюванні економіки є і залишається важливим питанням. А якщо проблеми в регулюванні економіки і виникають, то щоб дія фінансового механізму зводила їх до досить несуттєвого рівня. Його ефективність забезпечується тільки при умові використання всіх фінансових категорій, таких як прибуток, виручка, основні фонди, оборотні кошти, кредити, тощо.

Якщо взяти до уваги, що фінансові ресурси держави та окремого підприємства взаємопов'язані, то для того, щоб розв'язати проблему формування та використання фінансових ресурсів потрібен економічно обґрунтований, налагоджений фінансовий механізм створення і використання фінансових ресурсів. Отже, фінансовий механізм підприємства це сукупність економічних відносин, які знаходять своє відображення в організації фінансових ресурсів підприємства їх плануванні та стимулюванні.

Похожие работы

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва. Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев